-

- Art. 3 BV

- Art. 5a BV

- Art. 6 BV

- Art. 10 BV

- Art. 13 BV

- Art. 16 BV

- Art. 17 BV

- Art. 20 BV

- Art. 22 BV

- Art. 26 BV

- Art. 29a BV

- Art. 30 BV

- Art. 31 BV

- Art. 32 BV

- Art. 42 BV

- Art. 43 BV

- Art. 43a BV

- Art. 45 BV

- Art. 51 BV

- Art. 52 BV

- Art. 55 BV

- Art. 56 BV

- Art. 60 BV

- Art. 68 BV

- Art. 69 BV

- Art. 74 BV

- Art. 75b BV

- Art. 77 BV

- Art. 81 BV

- Art. 96 Abs. 1 BV

- Art. 96 Abs. 2 lit. a BV

- Art. 110 BV

- Art. 117a BV

- Art. 118 BV

- Art. 119a BV

- Art. 122 BV

- Art. 123a BV

- Art. 123b BV

- Art. 130 BV

- Art. 136 BV

- Art. 164 BV

- Art. 166 BV

- Art. 170 BV

- Art. 176 BV

- Art. 178 BV

- Art. 189 BV

- Art. 191 BV

-

- Art. 11 OR

- Art. 12 OR

- Art. 50 OR

- Art. 51 OR

- Art. 84 OR

- Art. 97 OR

- Art. 98 OR

- Art. 99 OR

- Art. 100 OR

- Art. 143 OR

- Art. 144 OR

- Art. 145 OR

- Art. 146 OR

- Art. 147 OR

- Art. 148 OR

- Art. 149 OR

- Art. 150 OR

- Art. 633 OR

- Art. 701 OR

- Art. 713 OR

- Art. 715 OR

- Art. 715a OR

- Art. 734f OR

- Art. 785 OR

- Art. 786 OR

- Art. 787 OR

- Art. 788 OR

- Art. 808c OR

- Übergangsbestimmungen zur Aktienrechtsrevision vom 19. Juni 2020

-

- Art. 2 BPR

- Art. 3 BPR

- Art. 4 BPR

- Art. 6 BPR

- Art. 10 BPR

- Art. 10a BPR

- Art. 11 BPR

- Art. 12 BPR

- Art. 13 BPR

- Art. 14 BPR

- Art. 15 BPR

- Art. 16 BPR

- Art. 17 BPR

- Art. 19 BPR

- Art. 20 BPR

- Art. 21 BPR

- Art. 22 BPR

- Art. 23 BPR

- Art. 24 BPR

- Art. 25 BPR

- Art. 26 BPR

- Art. 27 BPR

- Art. 29 BPR

- Art. 30 BPR

- Art. 31 BPR

- Art. 32 BPR

- Art. 32a BPR

- Art. 33 BPR

- Art. 34 BPR

- Art. 35 BPR

- Art. 36 BPR

- Art. 37 BPR

- Art. 38 BPR

- Art. 39 BPR

- Art. 40 BPR

- Art. 41 BPR

- Art. 42 BPR

- Art. 43 BPR

- Art. 44 BPR

- Art. 45 BPR

- Art. 46 BPR

- Art. 47 BPR

- Art. 48 BPR

- Art. 49 BPR

- Art. 50 BPR

- Art. 51 BPR

- Art. 52 BPR

- Art. 53 BPR

- Art. 54 BPR

- Art. 55 BPR

- Art. 56 BPR

- Art. 57 BPR

- Art. 58 BPR

- Art. 59a BPR

- Art. 59b BPR

- Art. 59c BPR

- Art. 60 BPR

- Art. 60a BPR

- Art. 62 BPR

- Art. 63 BPR

- Art. 64 BPR

- Art. 67 BPR

- Art. 67a BPR

- Art. 67b BPR

- Art. 73 BPR

- Art. 73a BPR

- Art. 75 BPR

- Art. 75a BPR

- Art. 76 BPR

- Art. 76a BPR

- Art. 90 BPR

-

- Art. 1 IRSG

- Art. 1a IRSG

- Art. 3 Abs. 1 und 2 IRSG

- Art. 8 IRSG

- Art. 8a IRSG

- Art. 11b IRSG

- Art. 16 IRSG

- Art. 17 IRSG

- Art. 17a IRSG

- Art. 32 IRSG

- Art. 35 IRSG

- Art. 47 IRSG

- Art. 48 IRSG

- Art. 54 IRSG

- Art. 55a IRSG

- Art. 56 IRSG

- Art. 63 IRSG

- Art. 67 IRSG

- Art. 67a IRSG

- Art. 74 IRSG

- Art. 74a IRSG

- Art. 80 IRSG

- Art. 80a IRSG

- Art. 80b IRSG

- Art. 80h IRSG

- Art. 80c IRSG

- Art. 80d IRSG

- Art. 80k IRSG

-

- Vorb. zu Art. 1 DSG

- Art. 1 DSG

- Art. 2 DSG

- Art. 3 DSG

- Art. 4 DSG

- Art. 5 lit. c DSG

- Art. 5 lit. d DSG

- Art. 5 lit. f und g DSG

- Art. 6 Abs. 3-5 DSG

- Art. 6 Abs. 6 und 7 DSG

- Art. 7 DSG

- Art. 10 DSG

- Art. 11 DSG

- Art. 12 DSG

- Art. 14 DSG

- Art. 15 DSG

- Art. 18 DSG

- Art. 19 DSG

- Art. 20 DSG

- Art. 21 DSG

- Art. 22 DSG

- Art. 23 DSG

- Art. 25 DSG

- Art. 26 DSG

- Art. 27 DSG

- Art. 28 DSG

- Art. 29 DSG

- Art. 31 Abs. 2 lit. e DSG

- Art. 33 DSG

- Art. 34 DSG

- Art. 35 DSG

- Art. 38 DSG

- Art. 39 DSG

- Art. 40 DSG

- Art. 41 DSG

- Art. 42 DSG

- Art. 43 DSG

- Art. 44 DSG

- Art. 44a DSG

- Art. 45 DSG

- Art. 46 DSG

- Art. 47 DSG

- Art. 47a DSG

- Art. 48 DSG

- Art. 49 DSG

- Art. 50 DSG

- Art. 51 DSG

- Art. 52 DSG

- Art. 54 DSG

- Art. 55 DSG

- Art. 57 DSG

- Art. 58 DSG

- Art. 60 DSG

- Art. 61 DSG

- Art. 62 DSG

- Art. 63 DSG

- Art. 64 DSG

- Art. 65 DSG

- Art. 66 DSG

- Art. 67 DSG

- Art. 69 DSG

- Art. 72 DSG

- Art. 72a DSG

-

- Art. 1 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 2 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 3 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 4 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 5 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 6 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 7 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 8 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 9 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 11 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 12 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 16 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 18 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 25 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 27 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 28 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 29 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 32 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 33 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 34 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

-

- Art. 2 Abs. 1 GwG

- Art. 2 Abs. 2 GwG

- Art. 2 Abs. 3 GwG

- Art. 2a Abs. 1-2 und 4-5 GwG

- Art. 3 GwG

- Art. 7 GwG

- Art. 7a GwG

- Art. 8 GwG

- Art. 8a GwG

- Art. 9 GwG

- Art. 11 GWG

- Art. 14 GwG

- Art. 15 GwG

- Art. 20 GwG

- Art. 23 GwG

- Art. 24 GwG

- Art. 24a GwG

- Art. 25 GwG

- Art. 26 GwG

- Art. 26a GwG

- Art. 27 GwG

- Art. 28 GwG

- Art. 29 GwG

- Art. 29a GwG

- Art. 29b GwG

- Art. 30 GwG

- Art. 31 GwG

- Art. 31a GwG

- Art. 32 GwG

- Art. 33 GwG

- Art. 34 GwG

- Art. 38 GwG

BUNDESVERFASSUNG

BUNDESGESETZ ÜBER DIE DIREKTE BUNDESSTEUER

OBLIGATIONENRECHT

BUNDESGESETZ ÜBER DAS INTERNATIONALE PRIVATRECHT

LUGANO-ÜBEREINKOMMEN

STRAFPROZESSORDNUNG

ZIVILPROZESSORDNUNG

BUNDESGESETZ ÜBER DIE POLITISCHEN RECHTE

ZIVILGESETZBUCH

BUNDESGESETZ ÜBER KARTELLE UND ANDERE WETTBEWERBSBESCHRÄNKUNGEN

BUNDESGESETZ ÜBER INTERNATIONALE RECHTSHILFE IN STRAFSACHEN

DATENSCHUTZGESETZ

BUNDESGESETZ ÜBER SCHULDBETREIBUNG UND KONKURS

STRAFGESETZBUCH

CYBERCRIME CONVENTION

HANDELSREGISTERVERORDNUNG

MEDIZINPRODUKTEVERORDNUNG

GELDWÄSCHEREIGESETZ

ÖFFENTLICHKEITSGESETZ

BUNDESGESETZ ÜBER DEN INTERNATIONALEN KULTURGÜTERTRANSFER

HEILMITTELGESETZ

STEUERHARMONISIERUNGSGESETZ

- I. Einleitung

- II. Anwendungsbereich und Rechtsnatur

- III. Proportionale Herabsetzung

- Literaturverzeichnis

- Materialienverzeichnis

I. Einleitung

1 Gemäss Art. 523 ZGB werden bei «pflichtteilsberechtigten Erben» Erwerbungen gemäss der gesetzlichen Erbfolge und Zuwendungen von Todes wegen im Verhältnis der Beträge herabgesetzt, die ihren Pflichtteil übersteigen. Während eine pflichtteilsberechtigte Person die Herabsetzung von Erwerbungen bzw. Zuwendungen von erbberechtigten bzw. bedachten Personen nur verlangen kann, soweit sie «dem Werte nach weniger als ihren Pflichtteil erhalten» hat (Art. 522 Abs. 1 ZGB), können Erwerbungen bzw. Zuwendungen von pflichtteilsberechtigten Personen zudem nur in jenem Umfang herabgesetzt werden, welcher deren Pflichtteil übersteigt.

II. Anwendungsbereich und Rechtsnatur

A. Anwendungsbereich

2 Während Art. 525 Abs. 1 ZGB die Herabsetzung von Zuwendungen von Todes wegen an mehrere «eingesetzte Erben und Bedachte» regelt, bezieht sich Art. 523 ZGB auf Zuwendungen von Todes wegen sowie Erwerbungen gemäss der gesetzlichen Erfolge zugunsten «pflichtteilsberechtigter Erben».

3 Dabei ist zu beachten, dass Erwerbungen gemäss der gesetzlichen Erfolge (sog. «Intestaterwerb») zugunsten pflichtteilsberechtigter Personen aufgrund der Herabsetzungsreihenfolge gemäss Art. 532 ZGB vor Zuwendungen von Todes wegen (sog. «Testaterwerb») – wie auch vor (gleichzeitigen) lebzeitigen Zuwendungen

4 Sofern Zuwendungen sowohl an pflichtteilsberechtigte Personen als auch an weitere (nicht pflichtteilsberechtigte) Personen herabzusetzen sind, wird in der Literatur auf eine «Kombination» von Art. 523 ZGB und Art. 525 Abs. 1 ZGB hingewiesen.

B. Rechtsnatur

5 Bei Art. 523 ZGB handelt es sich um dispositives Recht.

6 Dabei stellt sich die Frage, in welcher Form eine solche Abweichung von der proportionalen Herabsetzung festgehalten werden muss. Bei der Herabsetzung von Zuwendungen von Todes wegen zugunsten pflichtteilsberechtigter Personen ist es naheliegend, Art. 525 Abs. 1 ZGB analog anzuwenden, wonach «ein anderer Wille des Erblassers» aus der Verfügung «ersichtlich» sein muss.

7 Fraglich ist sodann, (a) ob eine in einer Verfügung von Todes wegen enthaltene Abweichung von der proportionalen Herabsetzung auch für die Herabsetzung von Erwerbungen gemäss der gesetzlichen Erbfolge und (gleichzeitig erfolgten)

III. Proportionale Herabsetzung

A. Berechnungsmethode

8 Die Herabsetzung erfolgt gemäss Art. 523 ZGB im Verhältnis der die Pflichtteile übersteigenden Beträge («proportionale Herabsetzung»). Es ist demnach bei mehreren Herabsetzungsbeklagten (bzw. Personen, gegen welche die Herabsetzungseinrede erhoben wird) auf jeder Herabsetzungsstufe (vgl. N. 3) zu eruieren, welcher Betrag maximal herabgesetzt werden könnte («Herabsetzungslimite»). Bei Personen, welche über keinen Pflichtteilsanspruch verfügen, entspricht dies der gesamten Zuwendung (vgl. Art. 525 Abs. 1 ZGB). Bei pflichtteilsberechtigten Personen entspricht die Herabsetzungslimite grundsätzlich der Differenz zwischen (a) den eigenen Erwerbungen bzw. Zuwendungen und (b) dem eigenen Pflichtteil.

9 Sofern die pflichtteilsberechtigte Person ihre Erwerbungen bzw. Zuwendungen jedoch auf unterschiedlichen Herabsetzungsstufen (i.S.v. Art. 532 ZGB) erhält bzw. erhalten hat,

10 Sobald in einem ersten Schritt auf der jeweils relevanten Herabsetzungsstufe die Herabsetzungslimiten («L») der Herabsetzungsbeklagten (bzw. von der Herabsetzungseinrede betroffenen Personen) ermittelt worden ist (vgl. N. 9), ist in einem zweiten Schritt das Total der Herabsetzungslimiten («T») zu bestimmen. In einem dritten Schritt sind sodann die einzelnen Herabsetzungslimiten («L») ins Verhältnis zum genannten Total der Herabsetzungslimiten («T») zu setzen, woraus die einzelnen Herabsetzungsquoten («Q») resultieren.

11 Für Fälle, in welchen eine Nutzniessung i.S.v. Art. 473 ZGB verfügt worden ist, wird in der Literatur vorgeschlagen, zur Berechnung des Werts des Pflichtteils von demjenigen Pflichtteil auszugehen, welcher bestünde, falls sich der überlebende Ehegatte anstelle des entsprechenden Nutzniessungsvermächtnisses zugunsten seines Erbteils (und entsprechend des Eigentums) entschieden hätte.

B. Berechnungsbeispiele

1. Herabsetzung zulasten pflichtteilsberechtigter Personen (Art. 523 ZGB)

a. Zuwendungen auf gleicher Herabsetzungsstufe

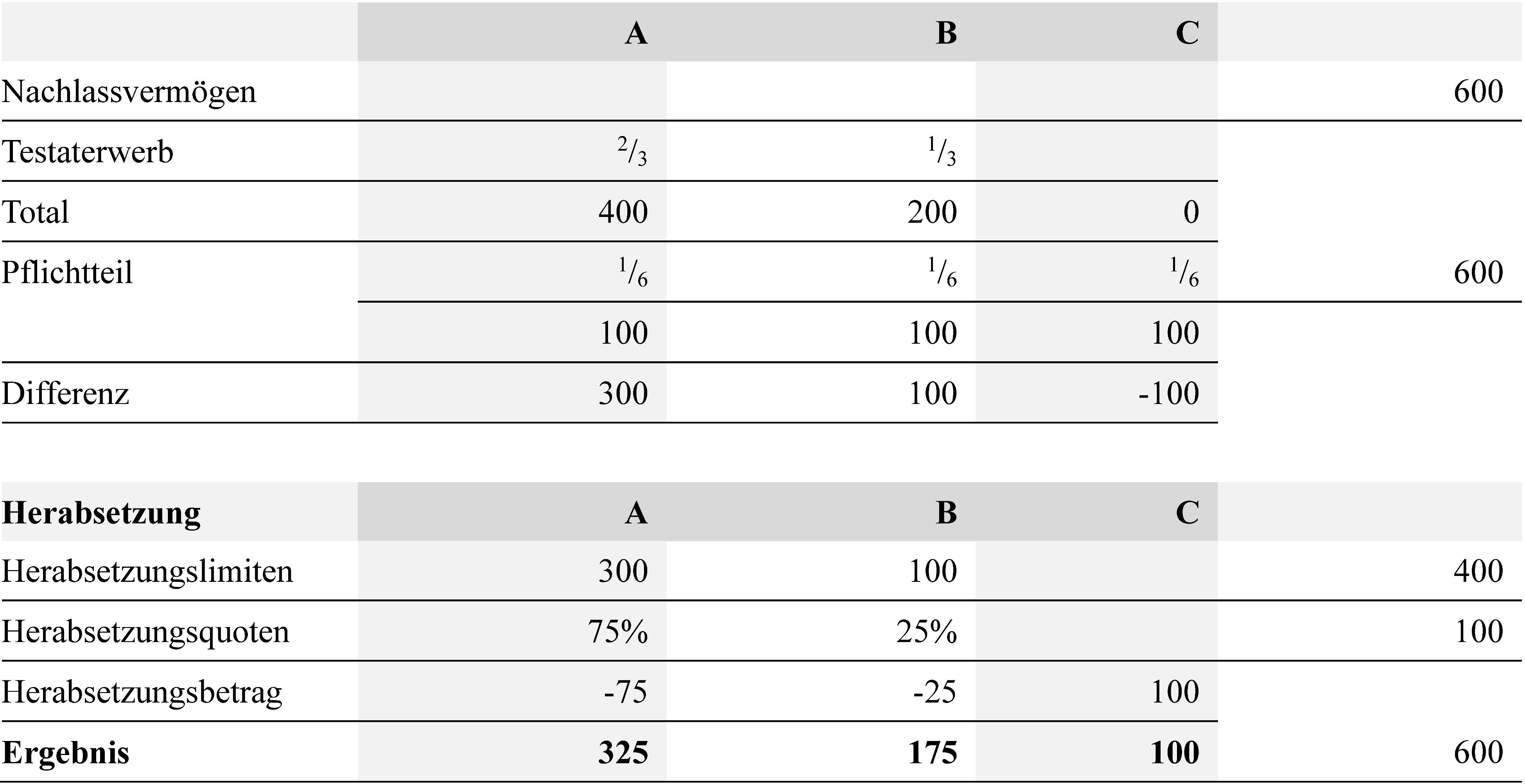

12 Beispiel 1: Der Erblasser «E» hinterlässt ein Nettonachlassvermögen von 600, seine drei Nachkommen «A», «B» und «C» sowie ein Testament, in welchem er A mit einer Quote von 2/3 und B mit einer Quote von 1/3 als Erben einsetzt. Der Erbteil von A beträgt 400 (2/3 von 600), von B 200 (1/3 von 600) und von C 0. Die Pflichtteile der Nachkommen betragen je 100 (1/6 von 600). Der Pflichtteil von C ist demnach um 100 verletzt. Die Herabsetzungslimite von A liegt bei 300 (Testaterwerb von 400 abzgl. Pflichtteil von 100) und diejenige von B bei 100 (Testaterwerb von 200 abzgl. Pflichtteil von 100). Das Total der Herabsetzungslimiten beträgt 400 (300 von A zzgl. 100 von B). Die Herabsetzungsquote liegt für A bei 75% (300 im Verhältnis zu 400) und für B bei 25% (100 im Verhältnis zu 400). Auf der Herabsetzungsstufe des Testaterwerbs wird die Erbeinsetzung von A um 75 (75% von 100) und diejenige von B um 25 (25% von 100) herabgesetzt

b. Zuwendungen auf unterschiedlichen Herabsetzungsstufen

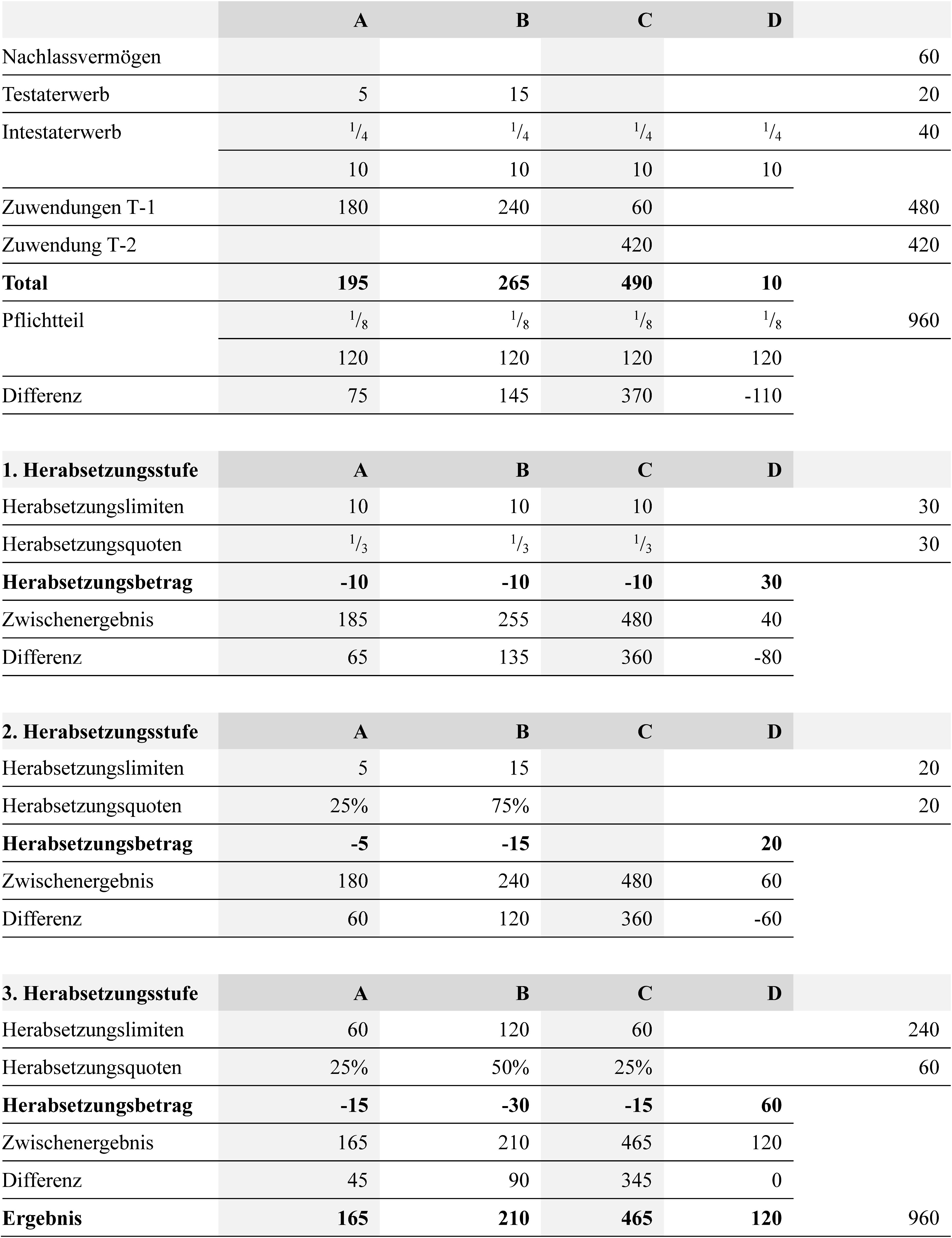

13 Beispiel 2: Der Erblasser «E» hinterlässt ein Nettonachlassvermögen von 60, ein Testament (mit Vermächtnissen) und seine vier Nachkommen «A», «B», «C» und «D». Zwei Jahre vor dem Ableben hat E – mit einem Ausgleichungsdispens – 420 an C geschenkt («Zuwendung T-2»). Ein Jahr vor dem Ableben hat E – dies zeitgleich und jeweils mit einem Ausgleichungsdispens – 180 an A, 240 an B und 60 an C geschenkt («Zuwendungen T-1»). Im Testament ist ein Vermächtnis von 5 an A und ein Vermächtnis von 15 an B enthalten. Die Teilungsmasse beträgt 40, die Pflichtteilsberechnungsmasse («PTBM») 960, die Erbteile betragen je 10, die Pflichtteile je 120 (1/8 von 960). Insgesamt (ohne Herabsetzung) würde A demnach insgesamt 195, B 265, C 490 und D 10 erhalten. Der Pflichtteil von D ist um 110 verletzt. Auf der Herabsetzungsstufe des Intestaterwerbs («1. Herabsetzungsstufe») werden demnach die Erbteile von A, B und C um je 10 herabgesetzt.

2. Herabsetzung zulasten pflichtteilsberechtigter und weiterer Personen (Art. 523 i.V.m. Art. 525 Abs. 1 ZGB)

a. Zuwendungen auf gleicher Herabsetzungsstufe

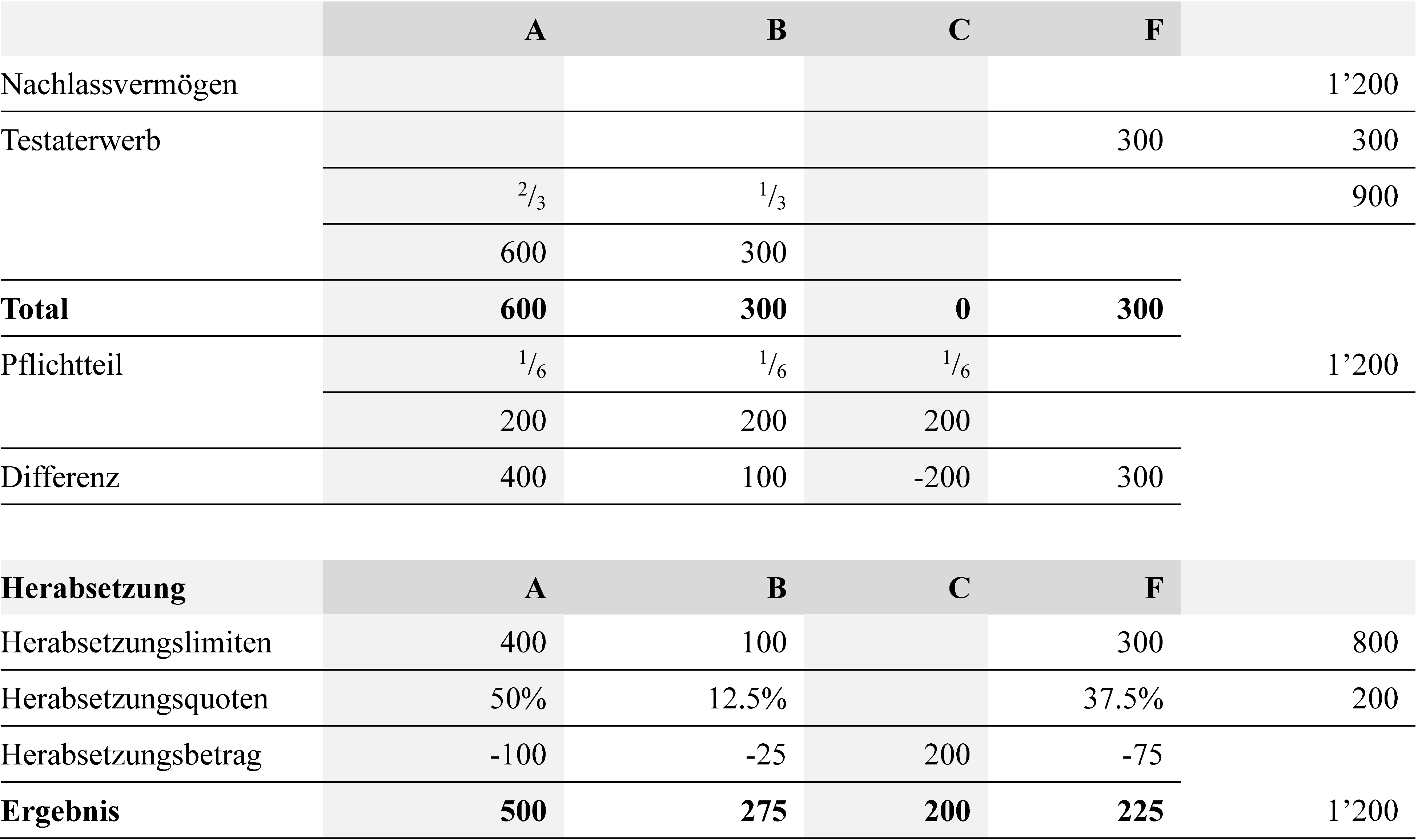

14 Beispiel 3: Der Erblasser «E» hinterlässt ein Nettonachlassvermögen von 1200, seine drei Nachkommen «A», «B» und «C» sowie ein Testament, in welchem er einerseits A mit einer Quote von 2/3 und B mit einer Quote von 1/3 als Erben einsetzt und anderseits seiner Freundin «F» ein Vermächtnis von 300 ausrichtet. Die Teilungsmasse beträgt 900, die PTBM 1200 und die Pflichtteile der Nachkommen je 200 (1/6 von 1’200). Der Erbteil von A liegt bei 600, der Erbteil von B bei 300. Der Pflichtteil von C ist demnach um 200 verletzt. Die Herabsetzungslimite für A liegt bei 400, für B bei 100 und bei F bei 300. Das Total der Herabsetzungslimiten beträgt 800. Die Herabsetzungsquote liegt für A bei 50% (400 im Verhältnis zu 800), für B bei 12.5% (100 im Verhältnis zu 800) und für F bei 37.5% (300 im Verhältnis zu 800). Auf der Herabsetzungsstufe des Testaterwerbs wird die Erbeinsetzung von A um 100 (50% von 200), diejenige von B um 25 (12.5% von 200) und das Vermächtnis von F um 75 (37.5% von 200) herabgesetzt

b. Zuwendungen auf unterschiedlichen Herabsetzungsstufen

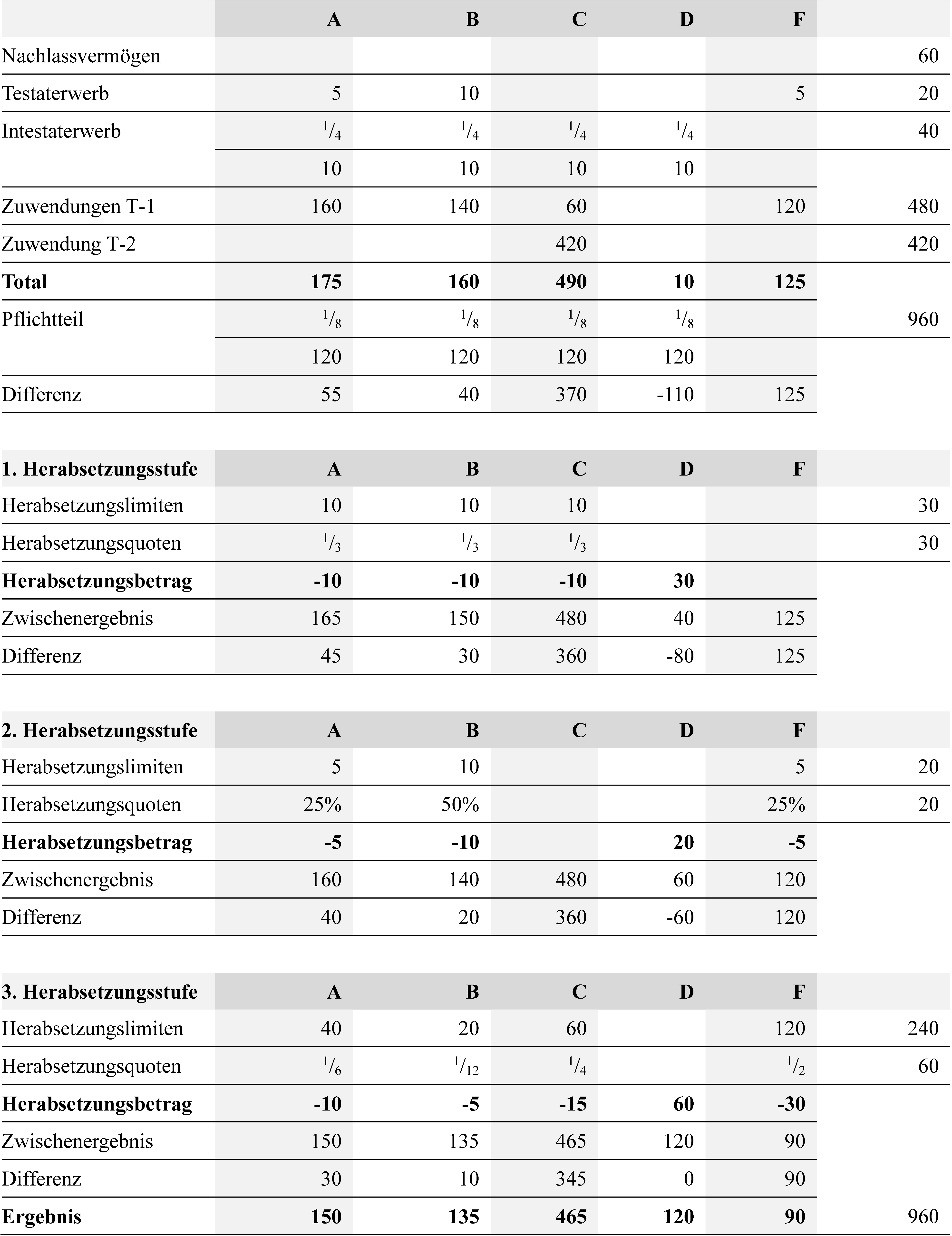

15 Beispiel 4: Der Erblasser «E» hinterlässt ein Nettonachlassvermögen von 60, ein Testament (mit Vermächtnissen), seine vier Nachkommen «A», «B», «C» und «D» sowie seine Freundin «F». Zwei Jahre vor dem Ableben hat E – wiederum mit einem Ausgleichungsdispens – 420 an C geschenkt («Zuwendung T-2»). Ein Jahr vor dem Ableben hat E – dies zeitgleich und jeweils mit einem Ausgleichungsdispens – 160 an A, 140 an B, 60 an C und 120 an F geschenkt («Zuwendungen T-1»). Im Testament ist ein Vermächtnis von 5 an A, ein Vermächtnis von 10 an B und ein Vermächtnis von 5 an F enthalten. Die Teilungsmasse beträgt 40, die Pflichtteilsberechnungsmasse («PTBM») 960, die Erbteile betragen je 10, die Pflichtteile je 120 (1/8 von 960). Insgesamt (ohne Herabsetzung) würde A demnach 175, B 160, C 490, D 10 und F 125 erhalten. Der Pflichtteil von D ist um 110 verletzt. Auf der Herabsetzungsstufe des Intestaterwerbs werden die Erbteile von A, B und C um je 10 herabgesetzt. Damit ist der Pflichtteil von D noch um 80 verletzt. Auf der Herabsetzungsstufe des Testaterwerbs wird das Vermächtnis von A um 5, das Vermächtnis von B um 10 und das Vermächtnis von F um 5 herabgesetzt. Damit ist der Pflichtteil von D noch um 60 verletzt. Auf der Herabsetzungsstufe der (neueren bzw. zeitlich letzten) lebzeitigen Zuwendung liegt die Herabsetzungslimite für A bei 40, für B bei 20, für C bei 60 und für F bei 120. Das Total der Herabsetzungslimiten liegt bei 240. Die Herabsetzungsquote liegt für A bei 1/6 (40 im Verhältnis zu 240), für B bei 1/12 (20 im Verhältnis zu 240), für C bei 25% (60 im Verhältnis zu 240) und für F bei 50% (120 im Verhältnis zu 240). Entsprechend werden die lebzeitigen Zuwendungen von A um 10 (1/6 von 60), von B um 5 (1/12 von 60), für C um 15 (25% von 60) und für F um 30 (50% von 60) herabgesetzt. Im Ergebnis erhält A damit 150, B 135, C 465, D 120 und F 90.

Literaturverzeichnis

Baumann Lorenz, Vergleichsvereinbarungen und ihre Risiken bei der Erbschaftssteuer, BGer 2C_550/2019, successio 2 (2022), S. 146-153 (zit. Baumann).

Eggel Martin/Gerster Nathalie, Revision des Erbrechts – Behandlung der Säule 3a und Änderungen im Herabsetzungsrecht, in: Wolf Stephan (Hrsg.), Das neue Erbrecht – insbesondere Rechtsgeschäftsplanung, Fragen aus der notariellen Praxis und internationales Erbrecht, Schriften INR, Band 27, Bern 2022 (zit. Eggel/Gerster).

Eitel Paul/Bieri Marjolein, Die Durchführung der Herabsetzung bei Schenkungen, Lebensversicherungen und Trusts, successio 4 (2015), S. 288-303 (zit. Eitel/Bieri).

Eitel Paul, Zur Durchführung der Herabsetzung bei ehevertraglichen Totalvorschlagszuweisungen und Erwerbungen gemäss der gesetzlichen Erbfolge im neuen Erbrecht, in: Verband Solothurnischer Notare (Hrsg.), 100 Jahre Festschrift, Solothurn 2022, S. 97-118 (zit. Eitel).

Escher Arnold, Zürcher Kommentar - Kommentar zum Schweizerischen Zivilgesetzbuch, Erbrecht (Art. 457-536 ZGB), Band III 1/2, 3. Aufl., Zürich 1959 (zit. ZK-Escher).

Fankhauser Roland, Kommentierung zu Art. 523 ZGB, in: Ruth Arnet/Breitschmid Peter/Jungo Alexandra (Hrsg.), Handkommentar zum Schweizer Privatrecht, Band 2, 4. Aufl., Zürich 2023 (zit. CHK-Fankhauser, Art. 523 ZGB).

Henninger Julia, Die Pflichtteilsproblematik bei der Unternehmensnachfolge, Zürich/Basel/Genf 2019 (zit. Henninger).

Hrubesch-Millauer Stephanie, Kommentierung zu Art. 523 ZGB, in: Abt Daniel/Weibel Thomas (Hrsg.), Praxiskommentar Erbrecht, 5. Aufl., Basel 2023 (zit. Hrubesch-Millauer, PraKomm, Art. 523 ZGB).

Hrubesch-Millauer Stephanie, Kommentierung zu Art. 525 ZGB, in: Abt Daniel/Weibel Thomas (Hrsg.), Praxiskommentar Erbrecht, 5. Aufl., Basel 2023 (zit. Hrubesch-Millauer, PraKomm, Art. 525 ZGB).

Hrubesch-Millauer Stephanie, Kommentierung zu Art. 532 ZGB, in: Abt Daniel/Weibel Thomas (Hrsg.), Praxiskommentar Erbrecht, 5. Aufl., Basel 2023 (zit. Hrubesch-Millauer, PraKomm, Art. 532 ZGB).

Kuster Mathias, Anhang Checkliste, Systematische Übersicht über materielle und formelle Verfügungen von Todes wegen, in: Abt Daniel/Weibel Thomas (Hrsg.), Praxiskommentar Erbrecht, 5. Aufl., Basel 2023 (zit. Kuster, PraKomm, Checkliste).

Jungo Alexandra, Die ehevertraglich begünstigte Ehegattin zwischen Pflichtteilsansprüchen gemeinsamer und nichtgemeinsamer Kinder, in: Jörg Schmid/Regina Aebi-Müller/Peter Breitschmid/Barbara Graham-Siegenthaler/Alexandra Jungo (Hrsg.), Spuren im Erbrecht, Festschrift für Paul Eitel, Zürich/Genf 2022, S. 371-390 (zit. Jungo, Ehegattin).

Jungo Alexandra, Pflichtteile bei voller Vorschlagszuweisung – die Klärung durch die Erbrechtsrevision, in: Peter Breitschmid/Paul Eitel/Alexandra Jungo (Hrsg.), Der letzte Wille, seine Vollstreckung und seine Vollstrecker, Festschrift für Hans Rainer Künzle, successio-Schriften Nr. 4, Zürich/Basel/Genf 2021, S. 193-217 (zit. Jungo, Pflichtteile).

Jungo Alexandra, Tafeln und Fälle zum Erbrecht, 4. Aufl., Zürich/Basel/Genf 2017 (zit. Jungo, Tafeln).

Möri Nathalie, Durchführung der Herabsetzung nach Art. 532 ZGB, insbesondere bei gewöhnlichen Schenkungen, Schenkungsversprechen und frei widerruflichen Schenkungen, AJP 6 (2016), S. 803-814 (zit. Möri).

Piatti Giorgio, Kommentierung zu Art. 523 ZGB, in: Geiser Thomas/Wolf Stephan (Hrsg.), Basler Kommentar, Zivilgesetzbuch II, 7. Aufl., Basel 2023 (zit. BSK-Piatti, Art. 523 ZGB).

Piatti Giorgio, Kommentierung zu Art. 532 ZGB, in: Geiser Thomas/Wolf Stephan (Hrsg.), Basler Kommentar, Zivilgesetzbuch II, 7. Aufl., Basel 2023 (zit. BSK-Piatti, Art. 532 ZGB).

Wolf Stephan/Genna Gian Sandro, Schweizerisches Privatrecht, Erbrecht, Band IV/1, Basel 2012 (zit. Wolf/Genna).

Zeiter Alexandra, Die Herabsetzung des Intestaterwerbs, in: Jörg Schmid/Regina Aebi-Müller/Peter Breitschmid/Barbara Graham-Siegenthaler/Alexandra Jungo (Hrsg.), Spuren im Erbrecht, Festschrift für Paul Eitel, Zürich/Genf 2022, S. 655-675 (zit. Zeiter).

Materialienverzeichnis

Botschaft des Bundesrates an die Bundesversammlung zu einem Gesetzesentwurf enthaltend das Schweizerische Zivilgesetzbuch vom 28.5.1904, BBl 1904 IV 1 ff., abrufbar unter https://www.fedlex.admin.ch/eli/fga/1904/4_1_1_/de, besucht am 5.5.2025 (zit. Botschaft 1904).

Botschaft zur Änderung des Schweizerischen Zivilgesetzbuches (Erbrecht) vom 29.8.2018, BBl 2018 5813 ff., abrufbar unter https://www.fedlex.admin.ch/eli/fga/2018/2131/de, besucht am 5.5.2025 (zit. Botschaft 2018).