-

- Art. 3 BV

- Art. 5a BV

- Art. 6 BV

- Art. 10 BV

- Art. 13 BV

- Art. 16 BV

- Art. 17 BV

- Art. 20 BV

- Art. 22 BV

- Art. 26 BV

- Art. 29a BV

- Art. 30 BV

- Art. 31 BV

- Art. 32 BV

- Art. 42 BV

- Art. 43 BV

- Art. 43a BV

- Art. 45 BV

- Art. 51 BV

- Art. 52 BV

- Art. 55 BV

- Art. 56 BV

- Art. 60 BV

- Art. 68 BV

- Art. 69 BV

- Art. 74 BV

- Art. 75b BV

- Art. 77 BV

- Art. 81 BV

- Art. 96 Abs. 1 BV

- Art. 96 Abs. 2 lit. a BV

- Art. 110 BV

- Art. 117a BV

- Art. 118 BV

- Art. 119a BV

- Art. 122 BV

- Art. 123a BV

- Art. 123b BV

- Art. 130 BV

- Art. 136 BV

- Art. 164 BV

- Art. 166 BV

- Art. 170 BV

- Art. 176 BV

- Art. 178 BV

- Art. 189 BV

- Art. 191 BV

-

- Art. 11 OR

- Art. 12 OR

- Art. 50 OR

- Art. 51 OR

- Art. 84 OR

- Art. 97 OR

- Art. 98 OR

- Art. 99 OR

- Art. 100 OR

- Art. 143 OR

- Art. 144 OR

- Art. 145 OR

- Art. 146 OR

- Art. 147 OR

- Art. 148 OR

- Art. 149 OR

- Art. 150 OR

- Art. 633 OR

- Art. 701 OR

- Art. 713 OR

- Art. 715 OR

- Art. 715a OR

- Art. 734f OR

- Art. 785 OR

- Art. 786 OR

- Art. 787 OR

- Art. 788 OR

- Art. 808c OR

- Übergangsbestimmungen zur Aktienrechtsrevision vom 19. Juni 2020

-

- Art. 2 BPR

- Art. 3 BPR

- Art. 4 BPR

- Art. 6 BPR

- Art. 10 BPR

- Art. 10a BPR

- Art. 11 BPR

- Art. 12 BPR

- Art. 13 BPR

- Art. 14 BPR

- Art. 15 BPR

- Art. 16 BPR

- Art. 17 BPR

- Art. 19 BPR

- Art. 20 BPR

- Art. 21 BPR

- Art. 22 BPR

- Art. 23 BPR

- Art. 24 BPR

- Art. 25 BPR

- Art. 26 BPR

- Art. 27 BPR

- Art. 29 BPR

- Art. 30 BPR

- Art. 31 BPR

- Art. 32 BPR

- Art. 32a BPR

- Art. 33 BPR

- Art. 34 BPR

- Art. 35 BPR

- Art. 36 BPR

- Art. 37 BPR

- Art. 38 BPR

- Art. 39 BPR

- Art. 40 BPR

- Art. 41 BPR

- Art. 42 BPR

- Art. 43 BPR

- Art. 44 BPR

- Art. 45 BPR

- Art. 46 BPR

- Art. 47 BPR

- Art. 48 BPR

- Art. 49 BPR

- Art. 50 BPR

- Art. 51 BPR

- Art. 52 BPR

- Art. 53 BPR

- Art. 54 BPR

- Art. 55 BPR

- Art. 56 BPR

- Art. 57 BPR

- Art. 58 BPR

- Art. 59a BPR

- Art. 59b BPR

- Art. 59c BPR

- Art. 60 BPR

- Art. 60a BPR

- Art. 62 BPR

- Art. 63 BPR

- Art. 64 BPR

- Art. 67 BPR

- Art. 67a BPR

- Art. 67b BPR

- Art. 73 BPR

- Art. 73a BPR

- Art. 75 BPR

- Art. 75a BPR

- Art. 76 BPR

- Art. 76a BPR

- Art. 90 BPR

-

- Art. 1 IRSG

- Art. 1a IRSG

- Art. 3 Abs. 1 und 2 IRSG

- Art. 8 IRSG

- Art. 8a IRSG

- Art. 11b IRSG

- Art. 16 IRSG

- Art. 17 IRSG

- Art. 17a IRSG

- Art. 32 IRSG

- Art. 35 IRSG

- Art. 47 IRSG

- Art. 48 IRSG

- Art. 54 IRSG

- Art. 55a IRSG

- Art. 56 IRSG

- Art. 63 IRSG

- Art. 67 IRSG

- Art. 67a IRSG

- Art. 74 IRSG

- Art. 74a IRSG

- Art. 80 IRSG

- Art. 80a IRSG

- Art. 80b IRSG

- Art. 80h IRSG

- Art. 80c IRSG

- Art. 80d IRSG

- Art. 80k IRSG

-

- Vorb. zu Art. 1 DSG

- Art. 1 DSG

- Art. 2 DSG

- Art. 3 DSG

- Art. 4 DSG

- Art. 5 lit. c DSG

- Art. 5 lit. d DSG

- Art. 5 lit. f und g DSG

- Art. 6 Abs. 3-5 DSG

- Art. 6 Abs. 6 und 7 DSG

- Art. 7 DSG

- Art. 10 DSG

- Art. 11 DSG

- Art. 12 DSG

- Art. 14 DSG

- Art. 15 DSG

- Art. 18 DSG

- Art. 19 DSG

- Art. 20 DSG

- Art. 21 DSG

- Art. 22 DSG

- Art. 23 DSG

- Art. 25 DSG

- Art. 26 DSG

- Art. 27 DSG

- Art. 28 DSG

- Art. 29 DSG

- Art. 31 Abs. 2 lit. e DSG

- Art. 33 DSG

- Art. 34 DSG

- Art. 35 DSG

- Art. 38 DSG

- Art. 39 DSG

- Art. 40 DSG

- Art. 41 DSG

- Art. 42 DSG

- Art. 43 DSG

- Art. 44 DSG

- Art. 44a DSG

- Art. 45 DSG

- Art. 46 DSG

- Art. 47 DSG

- Art. 47a DSG

- Art. 48 DSG

- Art. 49 DSG

- Art. 50 DSG

- Art. 51 DSG

- Art. 52 DSG

- Art. 54 DSG

- Art. 55 DSG

- Art. 57 DSG

- Art. 58 DSG

- Art. 60 DSG

- Art. 61 DSG

- Art. 62 DSG

- Art. 63 DSG

- Art. 64 DSG

- Art. 65 DSG

- Art. 66 DSG

- Art. 67 DSG

- Art. 69 DSG

- Art. 72 DSG

- Art. 72a DSG

-

- Art. 1 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 2 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 3 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 4 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 5 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 6 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 7 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 8 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 9 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 11 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 12 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 16 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 18 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 25 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 27 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 28 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 29 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 32 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 33 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

- Art. 34 CCC (Übereinkommen über die Cyberkriminalität [Cybercrime Convention])

-

- Art. 2 Abs. 1 GwG

- Art. 2 Abs. 2 GwG

- Art. 2 Abs. 3 GwG

- Art. 2a Abs. 1-2 und 4-5 GwG

- Art. 3 GwG

- Art. 7 GwG

- Art. 7a GwG

- Art. 8 GwG

- Art. 8a GwG

- Art. 9 GwG

- Art. 11 GWG

- Art. 14 GwG

- Art. 15 GwG

- Art. 20 GwG

- Art. 23 GwG

- Art. 24 GwG

- Art. 24a GwG

- Art. 25 GwG

- Art. 26 GwG

- Art. 26a GwG

- Art. 27 GwG

- Art. 28 GwG

- Art. 29 GwG

- Art. 29a GwG

- Art. 29b GwG

- Art. 30 GwG

- Art. 31 GwG

- Art. 31a GwG

- Art. 32 GwG

- Art. 33 GwG

- Art. 34 GwG

- Art. 38 GwG

BUNDESVERFASSUNG

BUNDESGESETZ ÜBER DIE DIREKTE BUNDESSTEUER

OBLIGATIONENRECHT

BUNDESGESETZ ÜBER DAS INTERNATIONALE PRIVATRECHT

LUGANO-ÜBEREINKOMMEN

STRAFPROZESSORDNUNG

ZIVILPROZESSORDNUNG

BUNDESGESETZ ÜBER DIE POLITISCHEN RECHTE

ZIVILGESETZBUCH

BUNDESGESETZ ÜBER KARTELLE UND ANDERE WETTBEWERBSBESCHRÄNKUNGEN

BUNDESGESETZ ÜBER INTERNATIONALE RECHTSHILFE IN STRAFSACHEN

DATENSCHUTZGESETZ

BUNDESGESETZ ÜBER SCHULDBETREIBUNG UND KONKURS

STRAFGESETZBUCH

CYBERCRIME CONVENTION

HANDELSREGISTERVERORDNUNG

MEDIZINPRODUKTEVERORDNUNG

GELDWÄSCHEREIGESETZ

ÖFFENTLICHKEITSGESETZ

BUNDESGESETZ ÜBER DEN INTERNATIONALEN KULTURGÜTERTRANSFER

HEILMITTELGESETZ

STEUERHARMONISIERUNGSGESETZ

- I. Grundlage

- II. Geltungsbereich

- III. Ausnahmen

- IV. Katalogtatbestände (Art. 2 Abs. 3 lit. a–g GwG)

- V. Generalklausel

- VI. Berufsmässigkeit

- VII. Konsequenzen der Unterstellungspflicht

- Literaturverzeichnis

- Materialienverzeichnis

I. Grundlage

A. Zweck und Verhältnis zwischen Abs. 2 und Abs. 3

1 Das Geldwäschereigesetz gilt gemäss Art. 2 Abs. 1 GwG in erster Linie (lit. a) für Finanzintermediäre und in zweiter Linie (lit. b) für natürliche und juristische Personen, die gewerblich mit Gütern handeln und dabei Bargeld entgegennehmen (Händlerinnen und Händler). Der Begriff der Finanzintermediäre umfasst all jene natürlichen und juristischen Personen, welche das Gesetz in den Absätzen 2 und 3 umschreibt.

2 Die in Art. 2 Abs. 2 GwG aufgeführte Liste bezeichnet als Finanzintermediäre zunächst ausschliesslich von der FINMA direkt oder indirekt beaufsichtigte Institute, für deren Definition auf die jeweiligen Spezialgesetze verwiesen wird.

3 Da aber auch Institute ohne FINMA-Bewilligung finanzintermediäre Tätigkeiten ausführen können, die sich (ebenfalls) für «Geldwäscherei besonders anbieten»,

4 Bei Abs. 3 handelt es sich gegenüber Abs. 2 um einen subsidiären Auffangtatbestand.

B. Regulierungskaskade

5 Gestützt auf Art. 41 Abs. 1 GwG präzisiert der Bundesrat den Geltungsbereich von Art. 2 Abs. 3 GwG mit Art. 2 ff. der Verordnung über die Bekämpfung der Geldwäscherei und der Terrorismusfinanzierung (Geldwäschereiverordnung, GwV) vom 11. November 2015.

6 Die FINMA hat mittels Rundschreiben 2011/1 «Tätigkeit als Finanzintermediär nach GwV – Ausführungen zur Geldwäschereiverordnung (GwV)» bezüglich der dem Geldwäschereigesetz unterstellten Tätigkeiten u.a. anhand von Beispielen ihre Praxis zur Auslegung der Geldwäschereigesetzgebung aufgezeigt. Das Rundschreiben der FINMA hat keine eigenständige regulatorische Wirkung,

7 Das FINMA-Rundschreiben 2011/1 ersetzt den Unterstellungskommentar der ehemaligen Kontrollstelle für die Bekämpfung der Geldwäscherei vom 29. Oktober 2008 (UK Kst. GwG), der aufgrund seiner ausführlicheren Darlegungen in Lehre und Praxis immer noch als Auslegungshilfe herangezogen wird.

C. Struktur der Bestimmung

8 Art. 2 Abs. 3 GwG enthält eine Generalklausel mit einer abstrakten Definition. Danach gelten zunächst Personen als Finanzintermediäre, die «berufsmässig fremde Vermögenswerte annehmen oder aufbewahren oder helfen, sie anzulegen oder zu übertragen».

9 Sodann enthält der Absatz eine konkretisierende Liste mit Katalogtatbeständen

10 Sowohl das Gesetz als auch die Verordnung enthalten zu beachtende Ausnahmebestimmungen. Art. 2 Abs. 4 GwG nimmt bestimmte Tätigkeiten und Institute vom Geltungsbereich des GwG aus. Art. 2 Abs. 2 GwV enthält spezifische Ausnahmen, die sich auf Art. 2 Abs. 3 GwG beziehen. Diese Ausnahmen gelten sowohl für die Generalklausel als auch für die Spezialtatbestände.

11 Die beispielhafte Aufzählung unterstellter Tätigkeiten in Art. 2 Abs. 3 GwG darf nicht darüber hinwegtäuschen, dass die Katalogtatbestände teilweise über den Kreis des von der Generalklausel erfassten Regulierungsbereichs hinausgehen. Demnach erfüllt nicht jede Person, welche die Tatbestandsmerkmale eines Katalogbestands erfüllt, zwingend auch jene der Generalklausel. Es handelt sich beim Katalog vielmehr um separate Spezialtatbestände, die den Anwendungsbereich von Art. 2 Abs. 3 GwG ausdehnen und denen eine selbständige Bedeutung zukommt.

D. Auslegung der Bestimmung

12 Dem Unterstellungskommentar der Kontrollstelle GwG lag zur Frage der Auslegung noch der GwG Zweckartikel (Art. 1) mit entsprechenden Materialien in einer Form zu Grunde, die das GwG bewusst nur auf die im Finanzsektor tätigen Personen anwenden wollte. Es sollten demnach Art. 2 Abs. 3 GwG nur Tätigkeiten unterstellt sein, die dem Finanzsektor zuzurechnen sind, u.a. die Tätigkeiten, welche im Katalog von Art. 2 Abs. 3 lit. a–g GwG aufgezählt werden. Dieser Katalog sollte den «Ausgangspunkt für die Auslegung der Generalklausel»

13 Die Generalklausel von Art. 2 Abs. 3 GwG ist abstrakt und offen definiert, um technologie- und innovationsneutrale sowie für Geldwäscherei attraktive Tätigkeiten den Sorgfalts- und Meldepflichten des GwG zu unterstellen. Neue Formen der Finanzintermediation sollen keine nachträglichen Regulierungen erfordern. Die Auslegung einer Unterstellung ist daher gemäss bundesgerichtlicher Rechtsprechung restriktiv zu handhaben. Die «verwendete Regelungstechnik, die den Kreis der Finanzintermediäre lediglich in einer offenen und beispielhaften Weise umschreibt, erfordert [es], bei der Auslegung dem Sinn und Zweck der Norm neben dem Wortlaut ein erhöhtes Gewicht beizumessen».

14 Das Bundesverwaltungsgericht stellte klar, dass es weder der Konzeption des GwG noch der GwV entspricht, für eine Unterstellung zusätzlich zum gesetzlich definierten Tatbestand ein konkretes Geldwäschereirisiko nachweisen oder glaubhaft machen zu müssen. Erfüllt eine Tätigkeit die gesetzlichen Merkmale, ist eine Unterstellung ohne weiteren Risikonachweis gerechtfertigt. Dies ist sachgerecht, da der Gesetzgeber nur Tatbestände mit inhärentem Geldwäschereirisiko ins Gesetz aufnimmt, weshalb eine weitergehende Risikoprüfung durch die rechtsanwendenden Behörden nicht erforderlich ist.

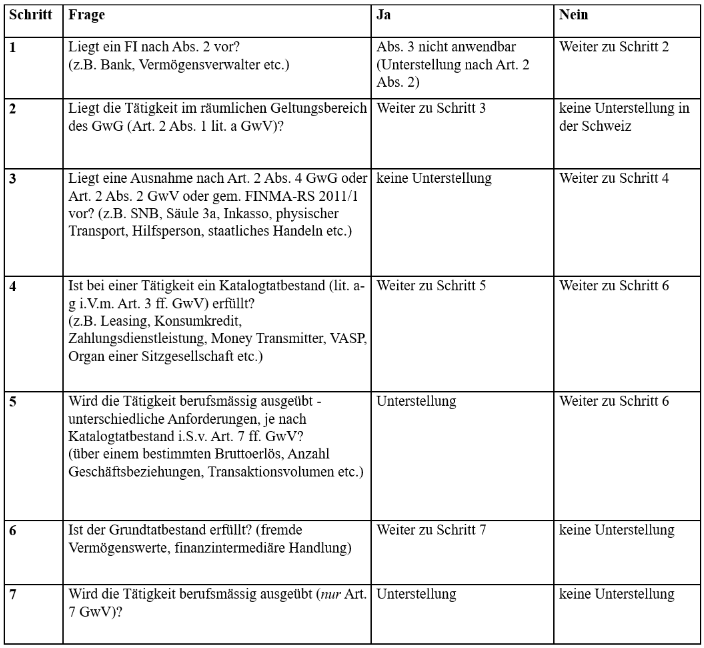

E. Empfohlene Prüfmethode

15 Zur Prüfung der Unterstellung einer Tätigkeit unter das GwG kann dem nachfolgenden Prüfschema gefolgt werden:

II. Geltungsbereich

A. Räumlich

16 Anders als bei den Finanzintermediären nach Art. 2 Abs. 2 GwG ist der räumliche Geltungsbereich bei den Finanzintermediären nach Art. 2 Abs. 3 GwG ausdrücklich in der Geldwäschereiverordnung (GwV) geregelt. Gemäss Art. 2 Abs. 1 lit. a GwV ist das GwG auf diejenigen Finanzintermediäre anwendbar, die faktisch in der Schweiz oder von der Schweiz aus tätig sind.

17 Gemäss Praxis der FINMA ist ein Finanzintermediär in der Schweiz oder von der Schweiz aus tätig, wenn er in der Schweiz seinen Wohnsitz hat oder im Handelsregister eingetragen ist (formelle Niederlassung) oder er in der Schweiz Personen beschäftigt, die für ihn dauernd in der Schweiz oder von der Schweiz aus, finanzintermediäre Geschäfte ausführen oder abschliessen oder ihn rechtlich zu solchen verpflichten können (faktische Zweigniederlassung).

18 Bei einer formellen Niederlassung oder Zweigniederlassung besteht der räumliche Anknüpfungspunkt im Wohnsitz (bei natürlichen Personen/Einzelunternehmen) bzw. Sitz (bei juristischen Personen) als formellem Mittelpunkt der Tätigkeit. Ein Unternehmen mit statutarischem Sitz in der Schweiz untersteht demnach auch dann dem GwG selbst dann, wenn es hier lediglich über eine c/o-Adresse verfügt und sowohl die tatsächliche Geschäftsführung als auch der Schwerpunkt der operativen, finanzintermediären Tätigkeit im Ausland liegen.

19 Unter die faktische Zweigniederlassung fallen Personen, die dem ausländischen Finanzintermediär dauernd helfen, in der Schweiz oder von der Schweiz aus, wesentliche Bestandteile der finanzintermediären Tätigkeit auszuführen,

20 Eine GwG-Unterstellung erfordert gemäss Praxis der FINMA eine gewisse Dauerhaftigkeit der Tätigkeit in der Schweiz,

21 Der Personenbezug beinhaltet eine Abgrenzung zu einem rein maschinellen Bezug. Ein Server oder reine Online-Angebote in der Schweiz führen damit noch nicht zu einer GwG-relevanten Tätigkeit. Solange ein Finanzintermediär in der Schweiz Personal aufweist, das hier nur Kunden anwirbt und diese Kundenbeziehungen pflegt, den Finanzintermediär jedoch in keiner Art verpflichtet, d.h. keine Verträge im Namen des Vertretenen abschliesst und keine finanzintermediären Geschäfte oder wesentlichen Bestandteile solcher Geschäfte ausführt, besteht demgegenüber keine physische Präsenz in der Schweiz i.S.v. Art. 2 Abs. 1 lit. a GwV.

22 Bei Finanzintermediären mit Wohnsitz oder Sitz im Ausland ist wie bei Finanzintermediären mit Sitz in der Schweiz im Einzelfall zu prüfen, ob deren Aktivitäten in der Schweiz die Voraussetzungen der berufsmässigen Tätigkeit als Finanzintermediär gemäss Art. 7 GwV erfüllen. Ist dies der Fall, sind sie dem GwG unterstellt. Ausschlaggebend für die Unterstellung ist die in der Schweiz konkret ausgeübte Tätigkeit.

B. Persönlich und sachlich

23 Wer die in Art. 2 Abs. 3 GwG definierte unterstellungspflichtige finanzintermediäre Tätigkeiten faktisch ausübt, ist in persönlicher Hinsicht vom GwG erfasst. Eine Person ist dem GwG dabei nur mit Blick auf diese Tätigkeiten unterstellt. Entsprechend müssen die Sorgfaltspflichten des GwG nur bei jenen Geschäftsbeziehungen beachtet werden, die mit der finanzintermediären Tätigkeit zusammenhängen.

24 Es ist denkbar, dass eine unterstellungspflichtige Tätigkeit durch mehrere Personen ausgeübt wird. In einer solchen Konstellation erfüllt allenfalls nur die gemeinsame Handlung sämtlicher Personen den Tatbestand von Art. 2 Abs. 3 GwG. In solchen Fällen gelten alle beteiligten Personen als Finanzintermediäre gemäss Abs. 3.

25 Beim unterstellten Finanzintermediär kann es sich um eine natürliche oder um eine juristische Person handeln. Bei Personengesellschaften gilt Folgendes: Werden unterstellungspflichtige Tätigkeiten durch eine Kollektiv- oder Kommanditgesellschaft erbracht, ist die Gesellschaft selbst Finanzintermediär. Bilden sie Gegenstand einer einfachen Gesellschaft, wird jeder Gesellschafter individuell zum Finanzintermediär. Im letzteren Falle ist für die praktische Ausgestaltung relevant, was im Gesellschaftsvertrag vorgesehen ist.

26 Die Ausübung der in Art. 2 Abs. 3 GwG umschriebenen und nachfolgend kommentierten Tätigkeit ist Anknüpfungspunkt für die Unterstellung. Zu beachten ist schliesslich, dass selbst tatbestandsmässige finanzintermediäre Tätigkeiten nur in den sachlichen Geltungsbereich des GwG fallen, wenn das in Kapitel VI. dargelegte Erfordernis der Berufsmässigkeit erfüllt ist und keine der unter Kapitel III. beschriebenen Ausnahmen vorliegt.

III. Ausnahmen

A. Allgemeines

27 Vorliegend zu unterscheiden sind Ausnahmen nach Gesetz, nach Verordnung und nach der Praxis der FINMA, wobei diese nicht (nur), wie zu erwarten wäre, konsequent entlang der Regulierungskaskade konkretisiert werden, sondern verschiedene Arten von Ausnahmen darstellen.

28 Das Gesetz sieht in Art. 2 Abs. 4 GwG generell Ausnahmen von der Unterstellungspflicht für Institute und Tätigkeiten vor, die durchaus als Finanzintermediation gelten, mangels Geldwäschereirisiko aber nicht unterstellungswürdig sind.

29 In Art. 2 Abs. 2 GwV werden spezifische Tätigkeiten innerhalb des Finanzsektors aufgeführt, die nicht als Finanzintermediation qualifiziert werden. Die FINMA hat diese Ausnahmen mittels Rundschreiben

30 Art. 2 Abs. 2 lit. b GwV sieht zudem Ausnahmen für Hilfspersonen vor, die zwar finanzintermediäre Tätigkeiten ausführen, diese aber bereits über den Auftraggeber abgedeckt sind und daher keiner separaten Unterstellung bedürfen (dazu nachfolgend III.C.).

31 Darüber hinaus sieht die FINMA in ihrer Praxis

32 Mit Bezug auf die Katalogtatbestände von Art. 2 Abs. 3 lit. a–g GwG sind in Art. 3 ff. GwV weitere Hinweise zu finden, die als «Ausnahmen» bezeichnet werden könnten. So führt z.B. Art. 3 GwV einen Katalog von Kreditverhältnissen, die nicht als Kreditgeschäfte im Sinne des GwG zu verstehen sind. Vorliegend werden solche Ausnahmen als Teil der positiven Tatbestandsvoraussetzungen geprüft (vgl. Kapitel IV.B.7.). Als «Ausnahme» könnte auch die fehlende Berufsmässigkeit der Tätigkeit betrachtet werden (Art. 7 ff. GwV). Diese wird vorliegend aber ebenfalls als positives Tatbestandsmerkmal verstanden und daher separat in Kapitel VI. geprüft. Dasselbe gilt für die bereits dargelegte «Ausnahme» der fehlenden Anknüpfung an den räumlichen Geltungsbereich der Schweiz gemäss Art. 2 Abs. 1 lit. a GwV (vgl. dazu Kapitel II.F.). Auch der fehlende Bezug zum Finanzsektor gilt nicht als Ausnahme, sondern ist bei der Generalklausel als positive Voraussetzung zu prüfen (vgl. dazu Kapitel V.C.).

B. Nicht unterstellte Finanzintermediäre

33 Aufgrund von Art. 2 Abs. 2 und Abs. 3 GwG wären auch Institutionen dem GwG unterstellt, bei denen es ausgeschlossen erscheint, dass ihre Tätigkeit für die Geldwäscherei missbraucht werden könnte.

C. Keine finanzintermediären Tätigkeiten

1. Physischer Transport und Aufbewahrung

34 Gemäss Art. 2 Abs. 2 lit. a Ziff. 1 GwV nicht als Finanzintermediäre gelten grundsätzlich Personen, die den rein physischen Transport oder die rein physische Aufbewahrung von Vermögenswerten betreiben. Gemeint ist die Beförderung von Vermögenswerten von einem Ort zum andern, sowie die rein physische Aufbewahrung von Vermögenswerten.

2. Inkassotätigkeit

35 Ebenfalls nicht um Finanzintermediation handelt es sich bei der Inkassotätigkeit nach Art. 2 Abs. 2 lit. a Ziff. 2 GwV. Eine solche liegt dann vor, wenn eine Person im Auftrag eines Gläubigers eine fällige Forderung einzieht. Der Beauftragte handelt dabei entweder als direkter Stellvertreter des Gläubigers oder tritt gegenüber dem Schuldner in eigenem Namen auf, nachdem er sich die Forderungen vom Gläubiger treuhänderisch zedieren liess.

36 Eine Inkassotätigkeit kann auch vorliegen, wenn der Beauftragte innerhalb eines geschlossenen Kreises von Waren- bzw. Dienstleistungsbezügern agiert. Zweck des Auftrags ist der gute Ablauf und die Vereinfachung der Bezahlung an den Warenlieferanten bzw. den Dienstleistungsanbieter.

37 Hat der Beauftragte nur mit dem Gläubiger der Forderung eine vertragliche Beziehung und handelt er in dessen Auftrag, so ist in der Regel von einem Inkassomandat auszugehen, das keine finanzintermediäre Tätigkeit darstellt. Werden die derart entgegengenommenen Werte jedoch gemäss Anweisung des Gläubigers nicht an diesen selbst, sondern an einen Dritten weitergeleitet, so stellt diese Folgeübertragung wiederum eine finanzintermediäre Tätigkeit dar, wobei derjenige, welcher zuvor die Forderung einkassierte, anschliessend als Finanzintermediär zwischen Gläubiger und Drittem auftritt.

38 Sämtliche Sorgfaltspflichten des GwG knüpfen an eine vertragliche Kundenbeziehung an. (Haupt-)Kunde eines Inkassounternehmens ist aber immer der Gläubiger und nie der Schuldner. Sofern demnach keine vertragliche Beziehung zwischen dem Inkassounternehmen und dem Schuldner besteht, handelt es sich beim Geldfluss um ein nichtunterstellungspflichtiges Inkasso.

39 Somit ist auch der Immobilienverwalter, der im Rahmen der üblichen Immobilienverwaltung im Namen, im Auftrag und für Rechnung des Immobilieneigentümers Beträge erhält, kein Finanzintermediär im Sinne des GwG.

40 Zieht der Betreiber einer Crowdfunding-Plattform im Auftrag von Darlehensnehmern fällige Unterstützungsbeiträge ein, stellt dies aus Sicht des GwG eine nicht unterstellte Inkassotätigkeit dar.

41 Im Zusammenhang mit dem Betrieb einer Internetplattform z.B. für den Ankauf, den Verkauf, die Vermietung oder den Tausch von Dienstleistungen und Produkten, Waren, Alltagsgegenständen etc. können Indizien für eine Inkassotätigkeit nach dem Gesagten darin liegen, dass (a) der Zahlungsabwickler nur zum Gläubiger eine Vertragsbeziehung unterhält; (b) mehrheitlich der Gläubiger vom Zahlungsabwickler für das Erbringen der Dienstleistung mit einer Gebühr belastet wird; (c) das wirtschaftliche Interesse am Zahlungsfluss mehrheitlich beim Gläubiger liegt; (d) sich das Verhältnis zwischen Zahlungsabwickler und Schuldner auf das Einziehen der fälligen Forderung beschränkt, wobei keine weitergehenden Rechte und Pflichten bestehen oder diese lediglich dem Vertrauen der Schuldner in die ordnungsgemässe Zahlungsabwicklung dienen und das reibungslose Funktionieren der Plattform bezwecken. Gegen eine Inkassotätigkeit spricht, wenn (a) der Schuldner auf der Internetplattform des Zahlungsabwicklers über ein E-Konto verfügt, worauf er beliebig Guthaben laden kann und bei Inanspruchnahme einer Dienstleistung der geschuldete Betrag abgebucht wird, oder wenn (b) die Zahlung über das fragliche Zahlungsabwicklungssystem nur eine aus verschiedenen Zahlungsoptionen darstellt und der Schuldner selbst zum Auftraggeber wird, wenn er eine bestimmte Zahlungsmethode wählt. Da es solche Plattformen in den unterschiedlichsten Ausgestaltungen gibt, kann die Frage, ob eine Plattform dem GwG untersteht, nicht generell beantwortet werden.

3. Akzessorische Übertragung

42 Gemäss Art. 2 Abs. 2 lit. a Ziff. 3 GwV nicht dem GwG unterstellt ist die Übertragung von Vermögenswerten als akzessorische Nebenleistung zu einer Hauptvertragsleistung.

43 Gemäss Praxis der FINMA müssen für die Annahme einer Akzessorietät kumulativ vier Anhaltspunkte vorliegen:

Es handelt sich grundsätzlich um eine Nebenleistung, die in ein Vertragsverhältnis eingebunden ist, das nicht dem Finanzsektor zuzurechnen ist;

die Vertragspartei, welche die Hauptleistung erbringt, erbringt auch die Nebenleistung;

diese Nebenleistung ist im Verhältnis zur Hauptleistung von untergeordneter Bedeutung, wovon grundsätzlich ausgegangen werden kann, wenn abgesehen von den kostendeckenden Auslagen keine zusätzliche Vergütung für die Nebenleistung verlangt wird;

die Nebenleistung steht mit der Hauptleistung in einem engen sachlichen Zusammenhang, so dass die Erbringung der Hauptleistung ohne die Erbringung der finanzintermediären Nebenleistung besondere Schwierigkeiten für die Vertragsparteien zur Folge hätte.

44 Als typisches Beispiel stellt die FINMA etwa den Fall dar, in dem ein Alters- und Pflegeheim neben der hauptvertraglichen Leistung für Rechnung seiner Kunden Waren oder Dienstleistungen Dritter aus einem zu diesem Zweck zum Voraus angelegten Depot bezahlt.

45 Die Ausführung von Zahlungsaufträgen durch Buchhalter zusätzlich zu Buchhaltungsdienstleistungen ist in der Regel nicht als akzessorisch zu bezeichnen.

4. Säule 3a

46 Keine Finanzintermediation liegt gemäss Art. 2 Abs. 2 lit. a Ziff. 4 GwV im Betrieb von Vorsorgeeinrichtungen der Säule 3a durch Bankstiftungen oder Versicherungen. Da die Vermögenswerte in den Vorsorgeeinrichtungen der Säule 3a typischerweise über einen langen Zeitraum gebunden sind und die Höhe der Einzahlungen bzw. deren Steuerbefreiung gesetzlich beschränkt sind, wird diese Tätigkeit als nicht besonders anfällig für Geldwäscherei betrachtet.

47 Während Versicherungspolicen von der FINMA geprüft und die Versicherungen durch die FINMA beaufsichtigt werden, unterstehen Bankstiftungen den kantonalen BVG-Aufsichtsbehörden. Die Verwaltung des Vorsorgevermögens muss bei der Bankstiftung zwingend bei einer durch die FINMA beaufsichtigten Bank (Kontolösung) oder durch deren Vermittlung (Wertschriftendepot) erfolgen. Die Ausnahme verhindert damit eine mehrfache Aufsicht und trägt dem Verhältnismässigkeitsprinzip Rechnung.

5. Dienstleistungen im Konzern

48 Das Erbringen von Dienstleistungen unter Konzerngesellschaften stellt gemäss Art. 2 Abs. 2 lit. a Ziff. 5 GwV ebenfalls keine Finanzintermediation dar. Dabei wird der Konzern im Anwendungsbereich des GwG als wirtschaftliche Einheit von Unternehmen betrachtet, wenn das eine direkt oder indirekt mit mehr als der Hälfte der Stimmen oder des Kapitals am oder an den anderen beteiligt ist oder diese auf andere Weise beherrscht. Eine Konzerngesellschaft, die das Cash Management oder das Treasuring innerhalb eines Industrie- oder Handelskonzerns vornimmt, ist demnach kein Finanzintermediär im Sinne des GwG. Die Regelung findet auch Anwendung auf Strukturen, an deren Spitze anstelle einer juristischen eine natürliche Person steht.

49 Die geldwäschereirechtlichen Pflichten entfallen jedoch nicht für Tätigkeiten eines unterstellten Finanzintermediärs, die aufgrund der Konzernausnahme i.S.v. Art. 2 Abs. 2 lit. a Ziff. 5 GwV für sich allein keine Unterstellung als Finanzintermediär nach GwG nach sich ziehen würden. Zu beachten ist ausserdem, dass eine Ausgabe von Zahlungsmitteln, die bei einer oder verschiedenen Konzerngesellschaften von Kunden eingelöst werden können, nach Art. 2 Abs. 3 lit. b GwG unterstellt ist.

D. Hilfspersonen

50 Nach Art. 2 Abs. 2 lit. b GwV gelten Hilfspersonen von Finanzintermediären, die für ihre Tätigkeit eine Bewilligung in der Schweiz haben oder die einer Selbstregulierungsorganisation (SRO) angeschlossen sind, als von deren Bewilligung/SRO-Anschluss gedeckt,

vom Finanzintermediär sorgfältig ausgewählt sein und dessen Weisungen und Kontrolle unterstehen (Ziff. 1);

in die organisatorischen Massnahmen des Finanzintermediärs einbezogen sein und entsprechend aus- und weitergebildet werden (Ziff. 2);

ausschliesslich im Namen des Finanzintermediärs und auf dessen Rechnung handeln (Ziff. 3);

vom Finanzintermediär und nicht von den Endkunden entschädigt werden (Ziff. 4);

beim Geld- oder Wertübertragungsgeschäft nur für einen einzigen bewilligten oder einer SRO angeschlossenen Finanzintermediär tätig sein («Exklusivitätsklausel»

FINMA-RS 2011/1, N. 26. , Ziff. 5);mit dem Finanzintermediär über die Einhaltung der vorstehenden Anforderungen eine schriftliche Vereinbarung abgeschlossen haben (Ziff. 6).

51 Der Finanzintermediär, der die Hilfsperson beizieht, bleibt für die Einhaltung der Sorgfaltspflichten des GwG aufsichtsrechtlich verantwortlich.

52 Eine der Voraussetzungen, die dafür spricht, dass die Tätigkeit der Hilfsperson nicht als eigenständige Finanzintermediation gilt, ist das Handeln ausschliesslich im Namen und auf Rechnung des Finanzintermediärs (Art. 2 Abs. 2 lit. b Ziff. 3 GwV). Demgegenüber kann die Tätigkeit als Organ nur im eigenen Namen ausgeübt werden. Tochtergesellschaften von Finanzintermediären können den Status einer Hilfsperson nicht für sich beanspruchen.

E. Staatliches Handeln

53 Gemäss FINMA-Praxis ist staatliches Handeln nicht dem GwG unterstellt, wenn dieses innerhalb des Hoheitsbereichs erfolgt, obwohl die Tätigkeit an sich als Finanzintermediation zu qualifizieren wäre.

54 Eine Unterstellung des Staates unter das GwG ist damit nur möglich, wenn dieser im Bereich seiner nicht-hoheitlichen Tätigkeit handelt.

55 Gemäss FINMA-Praxis keine Finanzintermediäre sind zum Beispiel Schuldbetreibungs- und Konkursämter, Liquidatoren, Beistände, Vorsorgebeauftragte, Erbschaftsverwalter und Willensvollstrecker. Die beiden Letzteren sind dem GwG jedoch dann unterstellt, wenn sie ausserhalb ihres Auftrages finanzintermediäre Dienstleistungen wahrnehmen, beispielsweise im Rahmen der Mitwirkung an einer Erbteilung.

IV. Katalogtatbestände (Art. 2 Abs. 3 lit. a–g GwG)

A. Einleitung

56 Die Katalogtatbestände gemäss Art. 2 Abs. 3 lit. a–g GwG gehen trotz des Gebrauchs des Begriffs «insbesondere» zum Teil über die Generalklausel von Art. 2 Abs. 3 hinaus und als jeweilige lex specialis diesem vor.

57 Seit Einführung der Bestimmung wurde diese mehrmals revidiert. So wurde bereits per 1. Januar 2006 mit dem VAG die Unterstellung der Vertriebsträger von Anlagefonds gemäss lit. d mangels Geldwäschereirisiko aufgehoben.

58 In Art. 3 ff. GwV werden die Katalogtatbestände konkretisiert und teilweise eingeschränkt, wobei zu beachten ist, dass insbesondere Art. 4 GwV für den Bereich Zahlungsverkehr im Jahr 2021 aufgrund der technologischen Entwicklungen bedeutende Änderungen erfahren hat.

B. Kreditgeschäft (lit. a)

1. Allgemeines

59 Gemäss Art. 2 Abs. 3 lit a GwG gelten Personen als Finanzintermediäre, wenn sie das Kreditgeschäft betreiben und nicht bereits (z.B. als Bank) unter die spezialgesetzliche Aufsicht von Art. 2 Abs. 2 GwG fallen. Beispielhaft werden dabei die Konsum- oder Hypothekarkredite, Factoring, Handelsfinanzierungen oder Finanzierungsleasing genannt. Die Bestimmung erfasst Tätigkeiten, die dem Bankgeschäft ähnlich sind, bei denen aber keine Publikumsgelder entgegengenommen werden und die Refinanzierung in erheblichem Umfang von der Gruppe stammt.

60 Art. 3 GwV konkretisiert diese Tätigkeiten, allerdings nicht positiv, sondern über einen Negativkatalog von Tätigkeiten, die ausdrücklich nicht als Kreditgeschäfte gelten. Die FINMA wiederum konkretisiert den Negativkatalog der GwV in ihrem Rundschreiben 2011/1 und gibt zusätzlich ihre Praxis zur Definition von Geld- und Konsumkrediten sowie Handelsfinanzierungen wieder, wobei sie die Geschäfte nach dem Zweck und nicht nach der Art des Kredits aufgliedert.

61 Der Kreditbegriff wird gemäss h.L. mit dem Verweis auf die internationalen Vorgaben und Materialien weit und funktional ausgelegt.

62 In der Lehre ist umstritten, ob das Kreditgeschäft die Generalklausel konkretisiert oder diesen ausweitet.

63 Bei einer Verrechnung findet kein Geldfluss statt. Dementsprechend besteht dabei auch keine Möglichkeit, verbrecherisch erlangte Mittel zur Rückzahlung von Krediten einzusetzen. Die Geldwäschereigefahr, derentwegen Kreditgeschäfte dem GwG unterstellt sind, kann sich somit von vornherein nicht verwirklichen. Ein Zahlungsfluss erfolgt zwar, jedoch ist die Situation vergleichbar mit einem nicht unterstellten Inkasso.

64 Die Bezeichnung und Kategorisierung der Kreditgeschäfte in Gesetz, Verordnung und FINMA-Rundschreiben sind uneinheitlich. Im Folgenden wird deshalb lediglich auf die im Gesetz beispielhaft genannten Kreditarten eingegangen, die in der Praxis einer Erörterung bedürfen.

2. Hypothekarkredite und andere Geldkredite

65 Unter den Hypothekarkrediten (lit. a) sind Finanzierungsgeschäfte zu verstehen, die dem Kauf und der Nutzung von Grundstücken oder der Erstellung oder Renovation von Gebäuden dienen, wobei der Kredit durch ein Grundpfand sichergestellt wird.

66 Gemäss Praxis der FINMA fällt der Hypothekarkredit unter die Geldkredite – neben Kontokorrentkrediten, Wechselkrediten, Lombardkrediten, langfristigen Darlehen wie das partiarische Darlehen und das nachrangige Darlehen. Dabei ist unerheblich, ob die Kredite durch Pfand oder anderweitige Sicherung abgesichert sind.

67 Das Crowdfunding – insb. dessen Unterarten Crowdlending und Crowdinvesting – zählt ebenfalls zu den Kreditgeschäften ausserhalb des Bankensektors und umfasst als Oberbegriff die Tätigkeit der Finanzierung eines Projekts durch eine Vielzahl von Geldgebern über eine Internet-Plattformen (mit oder ohne Gegenleistung). Das Crowdinvesting bezeichnet i.d.R. die Finanzierung von Unternehmen in einem frühen Entwicklungsstadium. Die Investoren erhalten im Gegenzug Unternehmensanteile. Beim Crowdlending steht die Kreditvergabe von Person zu Person (unter Zuhilfenahme einer Plattform) im Vordergrund. Als Gegenleistung bezahlen die Darlehensnehmer den Darlehensgebern einen Zins. Aufgrund der Rückzahlung des Kredits ist das Crowdlending anfällig für Geldwäscherei.

68 Tritt die Plattform gegenüber dem Kreditnehmer als Kreditgeber auf und refinanziert sich mittels Crowdlending, betreibt der Plattformbetreiber ein unterstellungspflichtiges Kreditgeschäft gemäss Art. 2 Abs. 3 lit. a GwG (und bedarf evtl. einer spezialgesetzlichen Bewilligung, z.B. als Bank). Eine Plattform, die nicht als Kreditgeber auftritt, die Kreditsummen der Kreditgeber jedoch über ihre Konten laufen lässt, betreibt zwar nicht das Kreditgeschäft, erbringt aber allenfalls eine Dienstleistung für den Zahlungsverkehr.

3. Konsumkredite

69 Gemäss Wortlaut von Art. 2 Abs. 3 lit. a GwG sind dem GwG auch die Konsumkredite unterstellt. Der diesbezügliche Verweis im FINMA-Rundschreiben

4. Handelsfinanzierung

70 Die Vorfinanzierung einer Vertragspartei im Rahmen von Handelsgeschäften wird ebenfalls als Kredit betrachtet. Unter den Begriff der Handelsfinanzierung werden gemäss FINMA-Rundschreiben 2011/1 im Allgemeinen der Diskontkredit, der Zessionskredit und das Finanzierungsleasing, aber auch der Warenkredit oder Absatzfinanzierungen subsumiert.

5. (Finanzierungs-)Leasing

71 Das in Art. 2 Abs. 3 lit. a GwG ausdrücklich genannte Finanzierungsleasing wird von der FINMA unter die Handelsfinanzierung subsumiert, kann aber auch eine Form des Konsumkredits darstellen.

72 Beim Finanzierungsleasing gibt es neben dem Hersteller, Lieferanten oder Händler und dem Leasingnehmer eine Leasinggesellschaft, die als Drittpartei auftritt. Diese überlässt den Gegenstand dem Leasingnehmer für eine unkündbare Vertragsdauer zum Gebrauch. Dafür erhält er eine festgelegte Leasingrate, die direkt an die Leasinggeberin bezahlt wird. Das Eigentum am Leasinggegenstand verbleibt bei dieser. Die Unterstellungspflicht trifft damit die Leasinggeberin als Kreditgeberin und vorfinanzierende Partei.

6. Factoring

73 Beim ebenfalls ausdrücklich in Art. 2 Abs. 3 lit. a GwG genannten Factoring lässt sich der sog. Factor Forderungen eines Gläubigers aus dessen Geschäftsbetrieb entgeltlich abtreten. Die fällige Forderung wird beim Schuldner eingezogen. Aufgrund des Gläubigerwechsels stammt die Rückzahlung nicht von der vorfinanzierten Partei, sondern von einer Drittpartei (dessen Schuldner).

7. Nicht dem GwG unterstellte Konstellationen im Kreditbereich

74 Neben den soeben genannten (Operating Leasing, Factoring etc.) nimmt Art. 3 GwV weitere Konstellationen von der Unterstellung unter das GwG aus, wobei jedoch auch dieser Katalog nicht abschliessend zu verstehen ist («insbesondere»).

75 Der Kreditnehmer ist im Rahmen von Art. 2 Abs. 3 lit. a GwG nicht unterstellt (Art. 3 lit. a GwV).

76 Die zins- und gebührenfreie Gewährung von Krediten ist gemäss Art. 3 lit. b GwV nicht auf Gewinn ausgerichtet und daher keine dem Bankgeschäft ähnliche Kreditform. Damit wird es dem GwG nicht unterstellt, obschon auch die reine Amortisationszahlung ein Geldwäschereirisiko darstellen kann.

77 Nicht unterstellt ist auch die Gewährung von Krediten zwischen Gesellschaft und Gesellschaftern sofern der jeweilige Gesellschafter eine Beteiligung von mindestens 10 Prozent des Kapitals oder der Stimmen an der Gesellschaft hält (Art. 3 lit. c GwV). Abgestellt wird auf das Gesellschaftskapital (Aktienkapital inklusive Partizipationskapital, Stammkapital). Diese Praxis gilt für Kreditverhältnisse mit allen juristischen Personen, bei denen eine kapital- oder stimmenmässige Beteiligung möglich ist.

78 Wenn eine kreditgebende Schwestergesellschaft direkt oder indirekt an der anderen Schwestergesellschaft mit mehr als 10 Prozent beteiligt ist, dann ist die Kreditvergabe nach der hier vertretenen Ansicht – auch wenn die Schwelle der Berufsmässigkeit erreicht ist – dem GwG nicht unterstellt. Die kreditgebende Schwestergesellschaft kann sich jedoch die Beteiligung der Mutter an der Schwestergesellschaft nicht anrechnen lassen. Ohne direkte oder indirekte Beteiligung zwischen Schwestergesellschaften kommt die Ausnahme von Art. 3 lit. c GwV nicht zur Anwendung.

79 Auch die Gewährung von Krediten zwischen Arbeitgeber und Arbeitnehmern ist dem GwG nicht unterstellt, sofern der Arbeitgeber verpflichtet ist, für die am Kreditverhältnis beteiligten Arbeitnehmern Sozialversicherungsbeiträge zu leisten. Ist diese Voraussetzung nicht (mehr) gegeben, wird der Arbeitgeber zum Finanzintermediär.

80 Auch Kreditverhältnisse zwischen nahestehenden Personen i.S.v. Art. 7 Abs. 5 GwV sind dem GwG nicht unterstellt (Art. 3 lit. e GwV).

81 Die Gewährung von Krediten, die akzessorisch zu einem anderen Rechtsgeschäft erfolgt untersteht nicht dem GwG (Art. 3 lit. f GwV). Hierbei handelt es sich um eine in der Praxis wichtige Abgrenzung. Darunter zu verstehen ist eine untergeordnete Kreditgewährung, die zu einem Hauptgeschäft hinzutritt, das nicht dem Finanzsektor zuzurechnen ist (z.B. Warenkauf etc.). Als solche wird z.B. die Stundung, die Einräumung einer Zahlungsfrist oder der Abzahlungsvertrag betrachtet.

Erbringen einer Sach- oder Dienstleistung, die nicht dem Finanzsektor zuzurechnen ist;

Erbringer der Hauptleistung gewährt seiner Vertragspartei zusätzlich einen Kredit;

Wird der Vertragspartei der Kredit von einer Konzerngesellschaft des Erbringers der Hauptleistung gewährt, so liegt keine Akzessorietät vor. Finanzgeschäft einer Konzerngesellschaft für eine Drittpartei gilt als finanzintermediäre Tätigkeit (FINMA-RS 2011/1, N. 46). Gehören in einem Leasingverhältnis Hersteller und Leasinggeber demselben Konzern an, ist die Tätigkeit für einen ausserhalb des Konzerns stehenden Leasingnehmer vom GwG erfasst (FINMA-RS 2011/1, N. 47). Kreditgewährung steht mit der Hauptleistung in einem sachlichen Zusammenhang;

Kreditgewährung ist im Verhältnis zur Hauptleistung von untergeordneter Bedeutung;

Indiz: Verhältnis zwischen Bruttoerlös (Zinseinnahmen) und Unternehmensbruttoerlös (oder Segmentbruttoerlös) 10% oder weniger (FINMA-RS 2011/1, N. 49). undMittel zur Kreditgewährung stammen aus den allgemeinen Mitteln des Erbringers der Hauptleistung.

Wird der Kredit durch eine dritte Gesellschaft refinanziert, nimmt der Erbringer der Hauptleistung im Hinblick auf die Kreditgewährung nur eine formelle Funktion wahr und es liegt keine Akzessorietät vor, z.B. Back-to-Back Leasing (FINMA-RS 2011/1, N. 50).

Werden die Kriterien der Akzessorietät erfüllt, erübrigt sich eine Prüfung der Berufsmässigkeit im Sinne von Art. 7 ff. GwV.

82 Nicht dem GwG unterstellt sind das Operating Leasing (Art. 3 lit. g GwV) und in der Regel das Direktleasing. Das Operating Leasing weist im Gegensatz zum Finanzierungsleasing eine relativ kurze Überlassungsdauer von Gegenständen und/oder eine leichte Kündbarkeit auf. Der Leasinggeber trägt üblicherweise die Lasten und Risiken des Leasingobjektes.

83 Auch Eventualverpflichtungen zugunsten Dritter, wie Bürgschaften oder Garantien, gelten nicht als Kreditgeschäft (Art. 3 lit. h GwV). Die Vertragspartei, welche die Eventualverpflichtung gewährt, ist folglich nicht dem GwG unterstellt.

84 Die Kreditvermittlung stellt keine unterstellungspflichtige Tätigkeit dar. Eine Unterstellungspflicht unter das GwG entsteht erst, wenn zusätzlich zur Vermittlertätigkeit eine nach Art. 2 Abs. 3 GwG unterstellte Tätigkeit erfolgt (bspw. Entgegennahme und Weiterleitung von Geldern im Auftrag eines Kunden).

85 Tochtergesellschaften, die sich gruppenintern bei der Muttergesellschaft refinanzieren, können gegebenenfalls unter die Konzernausnahme von Art. 2 Abs. 2 lit. a Ziff. 5 GwV fallen. Im Anwendungsbereich des GwG wird der Konzern als wirtschaftliche Einheit von Unternehmen betrachtet, wenn das eine Unternehmen direkt oder indirekt mit mehr als der Hälfte der Stimmen oder des Kapitals am oder an den anderen beteiligt ist oder diese auf andere Weise beherrscht.

86 Venture Capital kann von unterschiedlichen Kapitalgebern (Private, Banken, Risikokapitalgesellschaften) und in verschiedener Form (Kapitalbeteiligung, Darlehen) in ein neues Unternehmen eingebracht werden. Wer sich am Kapital eines Unternehmens beteiligt, ist nicht Kreditgeber, sondern Anleger, und deshalb im Gegensatz zum Darleiher kein Finanzintermediär. Für Risikokapitalgesellschaften verwischt sich der Unterschied noch mehr, weil sie ihre Mittel nur in Form von Kapitalbeteiligungen, nachrangigen Darlehen oder anderen mit Risikokapital vergleichbaren Forderungen einsetzen dürfen. Es scheint deshalb nicht gerechtfertigt, die Risikokapitalgesellschaft, die nachrangige Darlehen gewährt, als Finanzintermediär zu betrachten, nicht aber jene, die sich am Kapital beteiligt. Zu berücksichtigen ist dabei, dass Risikoinvestitionen, die zum Verlust von verbrecherisch erlangten Mitteln führen (können), keine Geldwäschereihandlungen sind.

C. Dienstleistungen für den Zahlungsverkehr (lit. b)

1. Allgemeines

87 Art. 2 Abs. 3 lit. b GwG regelt den in der Praxis besonders relevanten Spezialtatbestand der «Dienstleistungen für den Zahlungsverkehr». Das Gesetz nennt dafür namentlich Personen, die «für Dritte elektronische Überweisungen vornehmen oder Zahlungsmittel wie Kreditkarten und Reiseschecks ausgeben oder verwalten». Eingeführt worden war die Bestimmung ursprünglich für den von der damaligen PTT (Post-, Telefon- und Telegrafenbetriebe; heute PostFinance) entwickelten Zahlungsverkehr und für Dienstleistungen im Zusammenhang mit Kreditkarten und Reise- und Bankchecks ausserhalb des Bankenbereichs.

88 Art. 4 GwV konkretisiert die Dienstleistungen für den Zahlungsverkehr ebenfalls anhand von nicht abschliessenden abstrakten Definitionen. Das FINMA-Rundschreiben 2011/1 enthält wichtige Hinweise zur Praxis der FINMA in diesem Bereich.

89 Das Risiko für Geldwäscherei wird im Zahlungsverkehr insgesamt als mittel bis hoch eingestuft.

90 Im Rahmen von künstlicher Intelligenz im Finanzbereich stellt sich jeweils unabhängig von der eingesetzten Methode die Frage, ob der betreffende Anbieter aufgrund seiner Tätigkeit als Finanzintermediär qualifiziert. Insofern bedeuten KI-basierte Anwendungen keine besonderen Herausforderungen bei der Beurteilung einer GwG-Unterstellung.

2. Ausführung von Zahlungsaufträgen / Elektronische Überweisungen

91 Gemäss Art. 4 Abs. 1 lit. a GwV liegt eine Dienstleistung für den Zahlungsverkehr in Form einer elektronischen Überweisung vor, wenn der Finanzintermediär im Auftrag seiner Vertragspartei liquide Finanzwerte an eine Drittperson überweist und dabei diese Werte physisch in Besitz nimmt, sie sich auf einem eigenen Konto gutschreiben lässt oder die Überweisung der Werte im Namen und Auftrag der Vertragspartei anordnet.

92 Eine Unterstellung nach Art. 4 Abs. 1 lit. a GwV setzt demnach nebst den allgemeinen Voraussetzungen der Generalklausel von Art. 2 Abs. 3 GwG (Finanzintermediation, Berufsmässigkeit, Tätigkeit im Finanzsektor)

1. Verfügungsmacht: Der Finanzintermediär muss Verfügungsmacht über die ihm fremden Vermögenswerte erlangen.

2. Liquide Finanzwerte: Der Begriff wird in Art. 4 Abs. 1 lit. a GwV nicht definiert. Es erscheint jedoch sachgerecht, den Begriff «Finanzwerte» gleich wie den Begriff «Vermögenswerte» im Sinne der Generalklausel Art. 2 Abs. 3 zu verstehen. Damit werden nur Vermögenswerte erfasst, die dem Finanzsektor zuzuordnen sind.

3. Überweisung an eine Drittperson: Gemäss FINMA-Praxis sind dem GwG grundsätzlich alle Überweisungen und Weiterleitungen, die im Auftrag des Schuldners der Leistung getätigt werden, dem GwG unterstellt.

93 Bei Erfüllung dieser Voraussetzung erfolgt eine Unterstellung unabhängig davon, ob der Schuldner den Finanzintermediär vor oder erst nach dessen Überweisung oder Weiterleitung an den Dritten entschädigt. Dies gilt auch für Personen, die Zahlungsaufträge für Dritte per Bankvollmacht erledigen, auch mittels E-Banking, oder wenn Buchgeldzahlungen nach den Weisungen des Schuldners über ein Durchlaufkonto an eine begünstigte Person weitergeleitet werden.

94 Auch Betreiber von Crowdfunding-Plattformen, die Investitionen in Unternehmen ermöglichen, fallen unter diese Unterstellungsnorm, falls der Plattformbetreiber selbst Gelder entgegengennimmt und an die jeweiligen Gesellschaften weiterleitet.

95 Ein grosser Teil der Zahlungsaufträge wird in der Schweiz über die von Banken und von der Post über Clearing-Systeme (mit dem Ausland i.d.R. über Korrespondenzbanken) abgewickelt. Während die Banken unter i.S.v. Art. 2 Abs. 2 lit. a GwG prudenziell beaufsichtigt sind, qualifiziert die Post für diesen Geschäftsbereich gemäss Art. 2 Abs. 3 lit. b GwG als Finanzintermediär.

96 Das Ausführen von Lohnzahlungen für Rechnung Dritter ist grundsätzlich eine dem GwG unterstellte Tätigkeit, ausser die Lohnzahlungen erfolgen akzessorisch und mittels einer darauf beschränkten Vollmacht durch die Person, die auch die Lohnbuchhaltung führt.

97 Nicht unterstellt sind auch Überweisungen, wenn der Finanzintermediär nur mit dem Gläubiger eine vertragliche Beziehung unterhält und in dessen Auftrag handelt und die Vermögenswerte nach dem Inkasso nicht weitergeleitet werden (Inkassoausnahme).

3. Hilfe zur Übertragung virtueller Währungen

98 Gemäss Art. 4 Abs. 1 lit. b GwV liegt eine Dienstleistung für den Zahlungsverkehr auch dann vor, wenn der Finanzintermediär hilft, virtuelle Währungen an eine Drittperson zu übertragen, sofern er mit der Vertragspartei eine dauernde Geschäftsbeziehung unterhält oder für die Vertragspartei Verfügungsmacht über virtuelle Währungen ausübt, und er die Dienstleistung nicht ausschliesslich gegenüber angemessen beaufsichtigten Finanzintermediären erbringt. Neben diesen Tatbestandselementen müssen für die GwG-Unterstellung auch die allgemeinen Voraussetzungen der Generalklausel gemäss Art. 2 Abs. 3 GwG (Berufsmässigkeit und Tätigkeit im Finanzsektor) erfüllt sein.

99Als virtuelle Währungen gelten Token, die tatsächlich oder nach der Absicht des Organisators oder Herausgebers als Zahlungsmittel für den Erwerb von Waren oder Dienstleistungen eingesetzt werden oder der Geld- und Wertübertragung dienen (Art. 4 Abs. 1bis lit. c GwV), d.h. die gemäss Kategorisierung der FINMA definierten Zahlungs-Token. Unter die Kategorie der Zahlungs-Token fallen üblicherweise Stablecoins mit Zahlungs-Funktion sowie die Kryptowährungen Bitcoin und Ether.

100 Die Hilfe zur Übertragung im Sinne der Generalklausel von Art. 2 Abs. 3 GwG charakterisiert sich gemäss bisheriger Praxis der FINMA durch (1.) eine Vollmacht, wobei auch schon die Kollektivunterschrift als ausreichende Mitbestimmungsmöglichkeit angesehen wird, und (2.) eine Änderung der Eigentumsverhältnisse bzw. Gläubigerstellung.

101 Eine Hilfe zur Übertragung virtueller Währungen kommt grundsätzlich im Rahmen sämtlicher Anwendungen in Betracht, die zum Transfer von Zahlungs-Token über eine Blockchain (z.B. mittels Smart Contract) an eine Drittpartei behelfen.

102 Eine unterstellungspflichtige Hilfe zur Übertragung virtueller Währungen setzt sodann alternativ Verfügungsmacht über die virtuellen Währungen oder das Vorliegen einer dauernden Geschäftsbeziehung (ohne Verfügungsmacht) voraus.

103 Die Verfügungsmacht über die virtuellen Währungen kann einerseits direkt mittels Private Keys zur Signatur von Transaktionen oder anderseits indirekt mittels Kontrolle administrierter Smart Contracts oder anderer Software-Anwendungen (z.B. in off-chain Bezahl-Applikationen, die aber einen Transfer in virtuellen Währungen auslösen) zur Bestätigung, Freigabe und/oder Sperrung von Aufträgen erfolgen.

104 Eine dauernde Geschäftsbeziehung muss zwischen dem Finanzintermediär und seiner Vertragspartei bestehen, in dessen Auftrag der Finanzintermediär die virtuellen Währungen an eine Drittperson überweist.

105 Die Dauerhaftigkeit kann sich dabei auf das Verhalten der Vertragspartei beziehen und in einer kontinuierlichen Nutzung durch Errichtung und Bewirtschaftung eines Wallets oder Kontos, wiederholter Transaktionsaufträge oder einer fortlaufenden Renditegenerierung widerspiegeln. In Bezug auf die Dienstleistung des Finanzintermediärs kann die Dauerhaftigkeit der Geschäftsbeziehung etwa in der regelmässigen Erhebung von Gebühren oder der Vornahme regelmässiger Aktualisierungen (Fehlerbehebungen und Produkterweiterungen), Konfigurationen (Parameteranpassungen) oder anderen Zusatzdienstleistungen liegen.

106 Eine Hilfe zur Übertragung virtueller Währungen kann etwa im Angebot eines Non-Custodial Stakings

107 Anbieter, die bloss eine Software sowie die erforderliche Lizenzierung, nicht aber solche Zusatzleistungen zur Auslösung oder Durchführung von Zahlungen zur Verfügung stellen, sollen dem GwG nicht unterstellt sein.

108 Von der Pflicht zur Unterstellung unter das GwG ausgeschlossen sind demgegenüber vollständig autonome Systeme, ohne dauernde Geschäftsbeziehung. Dezentrale Handelsplattformen

109 Eine Ausnahme von der Unterstellungspflicht liegt vor, wenn der Finanzintermediär die Übertragungshilfe ausschliesslich gegenüber (im In- oder Ausland) angemessen beaufsichtigten Finanzintermediären erbringt (Art. 4 Abs. 1 lit. b GwV). Ein Finanzintermediär, der dem GwG untersteht, gilt grundsätzlich als angemessen beaufsichtigt. Bei ausländischen Finanzintermediären ist massgeblich, ob im Ausland ein mit dem GwG vergleichbares Schutzniveau besteht.

4. Zahlungsmittel und Zahlungssysteme

110 Gemäss Art. 4 Abs. 1 lit. c GwV liegt eine Dienstleistung für den Zahlungsverkehr vor, wenn der Finanzintermediär Zahlungsmittel ausgibt oder verwaltet, die nicht in Bargeld bestehen und seine Vertragspartei damit an Dritte Zahlungen leistet. Damit ist die Herausgabe von Zahlungsmitteln und der Betrieb eines Zahlungssystems gemeint.

111 Art. 4 Abs. 1bis GwV präzisiert die Zahlungsmittel

112 Die Herausgabe von Zahlungsmitteln und der Betrieb von Zahlungssystemen sind – über die genannten Beispiele hinaus – dem GwG grundsätzlich gemäss FINMA-Rundschreiben immer dann unterstellt, wenn ein Dreiparteienverhältnis besteht. Nicht unterstellt ist die Tätigkeit dann, wenn die Ausgabestelle im Rahmen eines Zweiparteienverhältnisses auch Benutzerin des Zahlungsmittels ist, also z.B. gleichzeitig Verkäuferin der Ware, für dessen Bezahlung das Zahlungsmittel eingesetzt wird.

113 Für die Frage der Unterstellung spielt es keine Rolle, ob die Verwendung von Zahlungsmitteln oder -systemen auf einen bestimmten Benutzerkreis beschränkt ist (Closed Loop vs. Open Loop System). Ein berufsmässiger Emittent von Zahlungsmitteln oder Betreiber von Zahlungssystemen ist immer ein unterstellter Finanzintermediär, sofern das Geschäftsmodell nicht nur zwischen zwei Parteien abgewickelt wird.

114 Der Wert des Zahlungsmittels muss im Moment der Emission feststehen.

115 Da das Geldwäschereirisiko beim Einsatz von Kreditkarten auf der Karteninhaberseite anzusiedeln ist, wird bei Verhältnissen mit vier oder mehr Parteien (Kreditkartenorganisation, Acquirer, Issuer, Processing-Unternehmen) jeweils diejenige Partei dem GwG unterstellt, die dem Karteninhaber den Zugang zum Zahlungssystem verschafft und damit direkten Kundenkontakt hat.

116 Für Herausgeber von Zahlungsmitteln kommen bei der Unterschreitung von bestimmten Schwellenwerten gemäss Art. 11 und Art. 12 GwV-FINMA Erleichterungen bei den GwG-Sorgfaltspflichten zum Tragen.

117 Das Betreiben eines Zahlungssystems ist dem GwG ebenfalls nur dann unterstellt, wenn es von einer Organisation betrieben wird, die nicht mit den Benutzern des Zahlungssystems identisch ist. Darunter fallen Systeme, die entweder das Zugreifen auf ein aufgrund einer Datenspeicherung verfügbares Guthaben (wiederaufladbarer E-Money-Datenträger, Debitkarten) oder das Speichern einer Schuld,

118 Zahlungssysteme i.S.v. Art. 81 FinfraG wie das SIC (SIX Interbank Clearing) benötigen gemäss Art. 2 Abs. 2 lit. dter GwG i.V.m. Art. 4 Abs. 2 FinfraG eine FINMA-Bewilligung, wenn die Funktionstätigkeit des Finanzmarktes oder Schutz der Finanzmarktteilnehmer es erfordern und es nicht ohnehin durch eine bewilligungspflichtige Bank betrieben wird.

119 Als virtuelle Währungen gelten gemäss Kategorisierung der FINMA Zahlungs-Token. Der Kategorie «Zahlungs-Token» (gleichbedeutend mit «Kryptowährungen») sind Token zuzuordnen, die tatsächlich oder der Absicht des Herausgebers nach als Zahlungsmittel für den Erwerb von Waren oder Dienstleistungen akzeptiert werden oder der Geld- und Wertübertragung dienen (Art. 4 Abs. 1bis lit. c GwV).

120 Können ausschliesslich Produkte oder Dienstleistungen des Token-Emittenten, nicht jedoch von Dritten mit den herausgegebenen Token bezahlt werden, liegt ein gewöhnliches Zweiparteienverhältnis vor und der Token-Emittent qualifiziert nicht als Finanzintermediär im Sinne von Art. 2 Abs. 3 lit. b GwG.

121 Wird ein Token ausschliesslich zur Zahlung von Blockchain-bedingten Transaktionsgebühren der Nutzer an die Validatoren

122 Die Ausgabe von Zahlungs-Token durch einen Smart Contract

123 Im Fall eines Airdrops

124 Werden Stablecoins

5. Geld- oder Wertübertragungsgeschäft

125 Gemäss Art. 4 Abs. 1 lit. d GwV liegt eine Dienstleistung für den Zahlungsverkehr wiederum dann vor, wenn der Finanzintermediär das «Geld- oder Wertübertragungsgeschäft» durchführt. Gemäss Legaldefinition von Art. 4 Abs. 2 GwV fällt darunter der Transfer von Vermögenswerten durch Entgegennahme von Bargeld, Edelmetallen, virtuellen Währungen, Schecks oder sonstigen Zahlungsmitteln in Kombination mit einer Auszahlung einer entsprechenden Summe in Bargeld, Edelmetallen oder virtuellen Währungen (lit. a)

126 Wie bei den elektronischen Überweisungen (Art. 4 Abs. 1 lit. a GwV) und im Unterschied zum Geldwechsel (Art. 5 Abs. 1 lit. a GwV) liegt beim Geld- oder Wertübertragungsgeschäft nach Art. 4 Abs. 1 lit. d GwV immer ein Dreiparteienverhältnis vor.

127 Als Bargeld gelten die physisch ausgegebenen gesetzlichen Zahlungsmittel mit Zwangskurs, d.h. die vom Bund ausgegebenen Münzen und die von der Schweizerischen Nationalbank ausgegebenen Banknoten (Art. 2 WZG). Ebenfalls darunter fallen sämtliche Fremdwährungen, die als physische Zahlungsmittel im Umlauf sind.

128 Als Edelmetalle i.S. des Edelmetallkontrollgesetzes (EMKG) gelten Gold, Silber, Platin und Palladium (Art. 1 Abs. 1 EMKG). Als Bankedelmetalle gelten gemäss Art. 178 EMKV Barren und Granalien aus Gold im Minimalfeingehalt von 995 Tausendsteln (lit. a), Barren und Granalien aus Silber im Minimalfeingehalt von 999 Tausendsteln (lit. b) sowie Barren und Schwämme aus Platin und Palladium im Minimalfeingehalt von 999.5 Tausendsteln (lit. c).

129 Als virtuelle Währungen gelten kryptobasierte Vermögenswerte, die tatsächlich oder nach der Absicht des Organisators oder Herausgebers als Zahlungsmittel für den Erwerb von Waren oder Dienstleistungen eingesetzt werden (Art. 4 Abs. 1bis lit. c GwV). Im Sinne der Token-Kategorisierung der FINMA sind damit Zahlungs-Token gemeint.

130 Schecks können im Zahlungsverkehr verwendet werden, um grenzüberschreitend Geld zu verschieben, womit sie zur Geldwäscherei geeignet sind. Die Zahlung mit Checks ist jedoch aufgrund diverser Risiken wie bspw. Fälschungen stark rückläufig, womit auch deren Attraktivität zur Geldwäscherei sinkt.

131 Als sonstige Zahlungsmittel sind Kredit- oder Debitkarten, Prepaid-Karten, mobile Endgeräte wie Mobiltelefone mit Zahlungsfunktionalitäten, E-Geld und Buchgeld denkbar.

132 Auch beim Wechsel von virtuellen Währungen wie Bitcoins in offizielle Währungen (gegenüber dem Geldwechsel, der ein Zweiparteienverhältnis beinhaltet und eine Handelstätigkeit i.S.v. Art. 5 Abs. 1 lit. a GwV darstellt)

133 Beim Geld- und Wertübertragungsgeschäft spielen Money Transmitter die Hauptrolle, wobei sich die Mittelflüsse in diesem Sektor überwiegend auf Überweisungen aus der Schweiz ins Ausland beziehen, insbesondere in Länder ohne zuverlässiges Bankensystem. Neben diesen weltweit als Generalisten agierenden Money Transmitter bestehen für bestimmte Länder auch andere, spezialisierte Geldtransferagenturen. Die transferierten Mittel sind in erster Linie zur Unterstützung von Verwandten in den Herkunftsstaaten bestimmt. Money Transmitter erfüllen somit eine soziale Funktion, da sie in bestimmten Ländern die einzige Möglichkeit bieten, aus dem Ausland überwiesene Mittel in Empfang zu nehmen.

134 Als Beispiele für Geld- oder Wertübertragungsgeschäfte gelten das Hawala-Netzwerk

135 Ausgeschlossen sind gemäss Art. 2 Abs. 2 lit. a Ziff. 1 GwV jedoch auch unter diesem Tatbestand die rein physischen Transporte, weshalb eine Form des elektronischen Transfers stattfinden muss.

D. Handelstätigkeit (lit. c)

1. Allgemeines

136 Finanzintermediäre sind gemäss Art. 2 Abs. 3 lit. c GwG auch Personen, «die für eigene oder fremde Rechnung mit Banknoten und Münzen, Geldmarktinstrumenten, Devisen, Edelmetallen, Rohwaren und Effekten (Wertpapiere und Wertrechte) sowie deren Derivaten handeln.»

137 Gemäss FINMA-Rundschreiben 2011/1 ist von der vorliegenden Bestimmung nur der Handel mit Finanzinstrumenten erfasst,

138 Der Handel mit Emissionsrechten fällt grundsätzlich nicht unter das GwG.

139 Der Handel mit Gütern, zu denen auch Kunst und Immobilien sowie Luxusgüter gehören, ist keine finanzintermediäre Tätigkeit und fällt nicht unter die Bestimmung.

140 Die Handelstätigkeit umfasst teilweise ausdrücklich auch den Eigenhandel, also den Handel in eigenen Namen, mit eigenen Vermögenswerten, auf eigenes Risiko und im eigenen Interesse. Damit geht die Bestimmung schon im Wortlaut über den Grundbestand hinaus («eigene Rechnung»), was in der Lehre als systemwidrig bezeichnet wird.

2. Handel mit Banknoten und Münzen (Bargeld)

141 Gemäss Art. 5 Abs. 1 lit. a GwV wird u.a. der An- und Verkauf auf fremde Rechnung von Banknoten und Münzen unterstellt. Art. 5 Abs. 1 lit. b GwV deckt zudem den Handel auf eigene Rechnung mit «im Kurs stehenden Umlaufmünzen und Banknoten» ab. Personen, die mit Banknoten und Münzen auf eigene oder fremde Rechnung handeln, sind damit generell unterstellungspflichtig.

142 Die FINMA konkretisiert in ihrem Rundschreiben 2011/1, dass für beide Arten des GwG-relevanten Handelsgeschäfts (eigenen und fremde Rechnung) ausschliesslich in Kurs stehende Umlaufmünzen und Banknoten Gegenstand sein können. Als Umlaufmünzen werden für die Bedürfnisse des Zahlungsverkehrs geschaffene Münzen bezeichnet, die vom Staat zum Nennwert ausgegeben und angenommen werden.

143 Mit Bezug auf Münzen gilt, dass sie dann nicht unterstellt sind, wenn sie mit einem Agio von mehr als 5 Prozent über dem Nennwert gehandelt werden. Relevant ist dies insbesondere bei Umlaufmünzen mit speziellen numismatischen Eigenschaften (z.B. mit einer Fehlprägung), Gedenkmünzen und Anlagemünzen, Medaillen und Kleinbarren, die zur Verwendung als Schmuckwaren bestimmt sind.

144 Banknoten im Umlauf sind offizielle Zahlungsmittel und müssen von allen angenommen werden. Sie werden von einem staatlich dazu autorisierten Institut, im Allgemeinen von der Zentralbank, ausgegeben und gegen Vergütung des Nennwerts zurückgenommen.

3. Devisenhandel (Buchgeld)

145 Als dem GwG unterstellte Handelstätigkeit gilt gemäss Art. 5 Abs. 1 lit. a GwV der An- und Verkauf auf fremde Rechnung von Devisen. Der Eigenhandel ist in diesem Bereich dem GwG nicht unterstellt.

146 In der Praxis treten die unterschiedlichsten Erscheinungsformen von im Devisengeschäft tätigen Finanzintermediären auf.

Kunden-Devisenhändler: Dieser «typische» Devisenhändler nimmt das Geld der Kunden auf einem auf seinen Namen lautenden Sammelkonto entgegen. Die Kunden erteilen dem Devisenhändler (selbst oder durch ihren Vermögensverwalter) Handelsaufträge. Der Kunden-Devisenhändler ist Gegenpartei dieser Transaktionen, die er sodann über seine verschiedenen auf seinen Namen lautenden Währungskonten abwickelt. Ist der Kunden-Devisenhändler nicht bereits dem BankG und damit nach Art. 2 Abs. 2 lit. a GwG unterstellt,

FINMA-RS 2011/1, N. 88 mit Verweis auf Art. 5 BankV und FINMA-RS 08/3 «Publikumseinlagen bei Nichtbanken; SHK-Schären, Art. 2 GwG N. 118; siehe im Detail dazu Hess, N. 946. begründet er bei berufsmässiger Ausübung eine Unterstellungspflicht nach Art. 2 Abs. 3 lit. c GwG.Devisen-Vermögensverwalter: Der Devisen-Vermögensverwalter führt keine Devisenhandelsgeschäfte im eigenen Namen aus, sondern verwaltet Devisen mittels beschränkter Vollmacht. Die Kunden haben ein auf ihren Namen lautendes Konto bei einer den Devisenhandel betreibenden Bank oder Broker, oder bei einem Kunden-Devisenhändler.

Devisen sein keine Finanzinstrumente i.S.v. Art. 3 lit. a FIDLEG (SK-Sethe/Aggteleky, Art. 3 lit. c FIDLEG, N. 60), weshalb eine Tätigkeit als Devisen-Vermögensverwalter keiner Bewilligung als Vermögensverwalter i.S.v. Art. 17 Abs. 1 FINIG bedarf und damit auch keine Unterstellung nach Art. 2 Abs. 2 lit. abis GwG erfolgt. Devisenhandelsfonds: Diese Fallgruppe nimmt ebenfalls Geld von Anlegern auf einem auf ihren Namen lautenden Sammelkonto entgegen, nimmt jedoch keine Individualisierung für die Kunden vor. Stattdessen erhalten Anleger lediglich einen Anspruch auf ihren verhältnismässigen Kapitalanteil. Aufgrund dessen ist i.d.R. bereits das KAG bzw. FINIG anwendbar und eine Unterstellung erfolgt nach Art. 2 Abs. 2 GwG.

Vgl. EB EBK, 6; UK Kst. GwG, N. 246. Zwischenhändler: Der Zwischenhändler nimmt die Gelder der Anleger auf einem auf seinen Namen lautenden Sammelkonto entgegen. Er übt den Devisenhandel nicht selbst aus, sondern leitet die Gelder auf das Konto eines Dritten weiter. Die Konti bei diesem Dritten lauten auf den Namen des Zwischenhändlers – in der Regel mit Unterbezeichnung des Kunden. Somit liegt i.d.R. eine nach dem BankG unterstellte Tätigkeit vor, womit der Zwischenhändler bereits nach Art. 2 Abs. 2 lit. a GwG unterstellt ist.

Vgl. UK Kst. GwG, N. 247.

4. Bankedelmetallhandel (Gold, Silber, Platin, Palladium)

147 Der Handel mit Bankedelmetallen wird sowohl von Art. 5 Abs. 1 lit. a GwV («An- und Verkauf auf fremde Rechnung») als auch von Art. 5 Abs. 1 lit. e GwV («Handel auf eigene Rechnung») erfasst.

148 Unter Bankedelmetallen werden die Metalle Gold, Silber, Platin und Palladium subsumiert. Zusätzlich zur Definition in Art. 1 Abs. 1 des Edelmetallkontrollgesetzes (EMKG) definiert die Edelmetallkontrollverordnung (EMKV)

149 Der Handel mit Anlagemünzen aus diesen Materialien ist unterstellt, soweit sie mit einem Agio von weniger als 5 Prozent über dem Nennwert gehandelt werden.

150 Unerheblich ist, ob der Handel durch den An- und Verkauf von Bankedelmetall geschieht oder durch den Ankauf von Schmelzgut, welches der Händler zu Bankedelmetall verarbeiten lässt, um dieses anschliessend zu verkaufen.

151 Nicht unterstellt ist der Handel mit (unverarbeitetem) Schmelzgut, Edelmetallwaren, Halbfabrikaten, Plaqué- und Ersatzwaren sowie der direkte Erwerb durch Fabrikationsunternehmen bzw. die Veräusserung von Bankedelmetall an Fabrikationsunternehmen zum Zwecke der Herstellung solcher Waren.

152 Der Goldhandel hat in der Schweiz eine Vorrangstellung inne. Die Goldimporte in die Schweiz erfolgen zumeist in Form von Rohgold (Minengold oder Rotgold), nichtmonetärem Gold (Goldpulver) oder Goldabfall. Die in der Schweiz gelegenen Goldraffinerien bearbeiten Rohgold oder schmelzen bereits bestehende Goldwaren. Im Gegensatz zum Handel mit anderen wertvollen Stoffen via die Schweiz wird das in der Schweiz gehandelte und raffinierte Gold tatsächlich physisch über die Schweiz geliefert. Das Geldwäschereirisiko besteht dabei einerseits darin, dass wertvolle Stoffe auf kriminellem Wege (etwa durch Korruptionshandlungen, Diebstahl oder andere Straftaten) erworben worden sein können. Andererseits lassen sich wertvolle Stoffe direkt zur Geldwäscherei oder als Vehikel zur Finanzierung anderer Straftaten nutzen.

153 Als unterstellte Handelstätigkeit gilt auch der Handel physischer Wertgegenstände (inkl. Edelmetalle) auf der Blockchain.

154 Im Übrigen fällt der An- und Verkauf von Altgold (d.h. Gold aus zweiter Hand wie Zähnen, Kronen oder anderen goldhaltigen Gegenständen, sowie mit Goldabfällen aus der Herstellung)

5. Geldwechsel

155 Art. 5 Abs. 1 lit. a GwV unterstellt als Handelstätigkeit auch den Geldwechsel auf fremde Rechnung.

156 Als Geldwechsel gilt der direkte Umtausch von einem Betrag in einer Währung gegen den äquivalenten Betrag in einer anderen Währung.

157 Der Geldwechsel schliesst auch den Kauf und Verkauf von virtuellen Währungen (Zahlungs-Token) gegen offizielle Währungen («FIAT») oder andere virtuelle Währungen ein.

158 Die Bezahlung einer Ware oder Dienstleistung in einer Währung mit Rückgeld in einer anderen Währung ist dem GwG in der Regel nicht unterstellt, solange der Erwerb einer Ware oder Dienstleistung im Mittelpunkt steht. Besteht zwischen dem Geldbetrag zur Zahlung und dem effektiven Preis ein offensichtliches Missverhältnis, wird ein Umgehungsgeschäft angenommen und es liegt faktisch eine dem GwG unterstellte Geldwechseltätigkeit vor.

159 Betreibt ein Unternehmen den Geldwechsel akzessorisch zu seiner Haupttätigkeit, gilt dieser gemäss Art. 5 Abs. 3 GwV nicht als Handelstätigkeit und ist somit nicht dem GwG unterstellt. Der Geldwechsel gilt jedoch nicht mehr als akzessorisch, wenn der Finanzintermediär einzelne oder mehrere miteinander verbundene Geldwechselgeschäfte im Betrag von über CHF 5'000 durchführt oder bereit ist, solche durchzuführen, oder der Bruttogewinn aus dem Geldwechsel mehr als 10 Prozent des Unternehmensgewinns pro Kalenderjahr beträgt.

6. Handel mit Rohwaren (börslich und ausserbörslich)

160 Art. 5 Abs. 1 lit. c. und d GwV regeln den Handel mit Rohwaren auf fremde Rechnung. Eine Person, die Transaktionen im Bereich des Rohwarenhandels vornimmt, gilt demnach nur als Finanzintermediär nach Art. 2 Abs. 3 lit. c GwG, wenn sie im Auftrag und für Rechnung eines Dritten handelt. Wenn hingegen eine Person ein Geschäft in diesem Bereich in ihrem Namen und auf ihr Risiko tätigt und die Ware anschliessend wieder verkauft, handelt es sich nicht um Finanzintermediation.

161 Als Rohwaren gelten unbearbeitete Grundstoffe, die üblicherweise aus dem Bergbau oder der Agrarwirtschaft stammen oder dem Energiesektor zugerechnet werden können, wie zum Beispiel Rohöl, Erdgas, Metalle, Erze, Kaffee.

162 Unterschieden wird zwischen dem börslichen (lit. c) und dem ausserbörslichen (lit. d) Handel von Rohwaren, wobei die Rohwaren bei Letzterem nach Art. 5 Abs. 1 lit. d GwV einen derart hohen Standardisierungsgrad aufweisen müssen, dass sie jederzeit liquidiert werden können. Die Möglichkeit des jederzeitigen Verkaufs sollte sich auf normale Marktverhältnisse beziehen und nicht auf Situationen, in welchen bspw. aus politischen oder wirtschaftlichen Gründen eine vorübergehende Illiquidität des Marktes besteht.

163 Rohwarenderivate gelten i.d.R. als Effekten

7. Effektenhandel

164 Der Handel mit Effekten gilt gemäss Art. 5 Abs. 2 GwV nur dann als dem GwG unterstellte Handelstätigkeit, wenn es dafür nach dem FINIG eine Bewilligung braucht. In diesen Fällen ist der Handel aber dem GwG bereits durch Art. 2 Abs. 2 lit. d GwG (lex specialis) unterstellt. Ist hingegen keine Bewilligung notwendig, weil z.B. die Gewerbsmässigkeit nach FINIG nicht erreicht wird, gilt der Handel aus GwG-Sicht nicht als relevant.

165 Als Effekten gelten vereinheitlichte und zum massenweisen Handel geeignete Wertpapiere, Wertrechte, insbesondere einfache Wertrechte und Registerwertrechte, sowie Derivate und Bucheffekten (Art. 2 lit. b FinfraG). Effekten gelten als vereinheitlicht und zum massenweisen Handel geeignet, wenn sie in gleicher Struktur und Stückelung öffentlich angeboten oder bei mehr als 20 Kundinnen und Kunden platziert werden, sofern sie nicht für einzelne Gegenparteien besonders geschaffen werden (Art. 2 Abs. 1 FinfraV). Unter den Effektenbegriff fallen auch Anteile an kollektiven Kapitalanlagen.

166 Derivate qualifizieren als Effekten, sofern sie vereinheitlicht und zum massenweisen Handel geeignet sind (Art. 2 lit. b FinfraG). Standardisierte Edelmetallderivate fallen demnach unter Art. 5 Abs. 2 GwV, und deren Handel ist nur vom Gesetz erfasst, wenn er gemäss FINIG bewilligungspflichtig ist.

167 Im Blockchain-Bereich gelten als DLT-Effekten diejenigen Effekten in der Form von Registerwertrechten (Art. 973d OR) oder anderen Wertrechten, die in verteilten elektronischen Registern gehalten werden und die mittels technischer Verfahren den Gläubigern, nicht aber dem Schuldner, die Verfügungsmacht über das Wertrecht vermitteln (Art. 2 bbis FinfraG). Im Übrigen werden von der FINMA Anlage-Token als Effekten behandelt, wenn sie bspw. ein Wertrecht repräsentieren und die Token vereinheitlicht und zum massenweisen Handel geeignet sind.

8. Geldmarktinstrumente

168 Gemäss dem Wortlaut von Art. 2 Abs. 3 lit. c GwG ist auch die Handelstätigkeit mit Geldmarktinstrumenten unterstellt. Diese Vorschrift wird weder auf Verordnungsstufe noch durch die Praxis der FINMA konkretisiert. Dies dürfte damit zu tun haben, dass die Liquiditätsbeschaffung durch Geldmarktinstrumente traditionell praktisch ausschliesslich zwischen Finanzintermediären stattfindet und damit ein geringes Geldwäschereirisiko darstellt.

169 Als Geldmarktinstrumente gelten Finanzinstrumente, die aufgrund ihrer Laufzeit von unter zwölf Monaten und ihres Emittenten- und Anlegerkreises dem Geldmarkt zuzuordnen sind und die Beschaffung von Liquidität bezwecken.

E. Tätigen von Anlagen als Anlageberater (lit. f)

170 Art. 2 Abs. 3 lit. f GwG unterstellt dem Geldwäschereigesetz Anlageberater, die Anlagen auf fremde Rechnung tätigen. Gemäss Art. 6 Abs. 1 lit. b GwV ist damit die Ausführung von Anlageaufträgen für Dritte gemeint. Die FINMA präzisiert in Übereinstimmung mit den Materialien

171 Ein Anlageberater erteilt dem Kunden in der Regel persönliche Empfehlungen im Hinblick auf einen Anlageentscheid, die sich auf Geschäfte mit Finanzinstrumenten beziehen (Art. 3 lit. c Ziff. 4 FIDLEG). Anlageberater verfügen (anders als Vermögensverwalter) über keine Verwaltungsvollmacht ihrer Klienten.

172 Unabhängig von einer möglichen GwG-Unterstellung mit Anschluss an eine SRO (bzw. parallel dazu) sind Anlageberater dazu verpflichtet, sich in ein Beraterregister eintragen zu lassen (Art. 22 Abs. 2 und Art. 28 Abs. 1 FIDLEG). Diese Pflicht trifft natürliche Personen, die selbst oder im Namen eines Finanzdienstleister Anlageberatungsdienstleistungen erbringen (Art. 3 lit. e FIDLEG), nicht aber Kundenberater beaufsichtigter Finanzdienstleister wie Banken, bei denen die Anlageberatungsdienstleistungen Teil der beaufsichtigten Tätigkeit für ihre Kunden darstellen.

173 In Abgrenzung zum Anlageberater ist der Vermögensverwalter bevollmächtigt und auch faktisch in der Lage, selbstständig über die Anlage des Kundenvermögens zu verfügen (diskretionäre Vermögensverwaltung mittels Verwaltungsvollmacht bei der Depotbank). Massgeblich sind dabei die Gewerbsmässigkeit und die Ausübung der Tätigkeit im Namen und für Rechnung des Kunden. Grundsätzlich führen Vermögensverwalter keine Zahlungen für ihre Kunden aus und verfügen somit nicht über eine Generalvollmacht oder Verfügungsvollmacht.

174 Die Unterstellung unter Art. 2 Abs. 3 lit. f GwG beschränkt sich nicht auf das klassische Anlageberatungsgeschäft, sondern kann auch auf Betreiber von Crowdinvesting-Plattformen Anwendung finden, wenn diese Investments gestützt auf Einzelvollmachten der Investoren tätigen.

F. Aufbewahren oder Verwalten von Effekten (lit. g)

175 Wer Effekten auf fremde Rechnung aufbewahrt oder verwaltet, untersteht gemäss Art. 2 Abs. 3 lit. g dem Geldwäschereigesetz. Gemäss Botschaft zum GwG wollte man damit diejenigen Finanzintermediäre unterstellen, die Vermögensgegenstände aufbewahren oder verwalten. Ausdrücklich genannt wurden dabei in erster Linie die Wertpapiere.

176 Die FINMA verweist in ihrer Praxis auf den Effektenbegriff nach FinfraG.

177 Die Verordnung stellt in Art. 6 Abs. 1 lit. a GwV hingegen klar, dass bei der Verwaltung (anders als bei der Aufbewahrung) nicht nur Effekten, sondern Finanzinstrumente als solche eingeschlossen sind. Als Verwaltungshandlungen kommen auch das Inkasso von Zinsen und Dividenden, der Einzug rückzahlbarer Titel oder die Kontrolle von Verlosungen in Betracht.

178 Verwalter ist, wer im Rahmen eines Mandatsverhältnisses die Vollmacht hat, über fremde Vermögenswerte frei oder im Rahmen einer im Voraus festgelegten Anlagestrategie zu verfügen. Als Vermögensverwalter gilt also der Bevollmächtigte, und nicht derjenige, der die Vermögensverwaltung letztlich faktisch ausübt. Die Subdelegation von Vermögensverwaltungsaufgaben hat damit keinen Einfluss auf die Unterstellungspflicht des zur Vermögensverwaltung Bevollmächtigten.

179 Ebenfalls unter den Tatbestand von Art. 2 Abs. 3 lit. g GwG (sowie die Generalklausel) fallen seit Inkrafttreten des FINIG und der damit eingehenden Bewilligungspflicht immer noch diejenigen Vermögensverwalter, die aufgrund der im FINIG abweichenden Kriterien für die Gewerbsmässigkeit (Art. 19 FINIV) zwar nicht über das FINIG von Art. 2 Abs. 2 lit. abis GwG erfasst werden, aber dennoch aufgrund einer Einzel- oder Generalvollmacht berufsmässig i.S.v. Art. 7 GwV Anlagen für ihre Kunden tätigen.

180 Anlageformen, die nach Art. 2 Abs. 2 KAG nicht dem KAG unterstehen, fallen grundsätzlich auch nicht in den Anwendungsbereich von Art. 2 Abs. 3 GwG. Dies gilt für Einrichtungen der beruflichen Vorsorge (Art. 2 Abs. 2 lit. a KAG und Art. 2 Abs. 4 lit. b GwG), Sozialversicherungseinrichtungen und Ausgleichskassen (Art. 2 Abs. 2 lit. b KAG) und öffentlich-rechtliche Körperschaften und Anstalten (Art. 2 Abs. 2 lit. c KAG). Ebenfalls gilt dies für operative Gesellschaften, die eine unternehmerische Tätigkeit ausüben (Art. 2 Abs. 2 lit. d KAG), sofern diese nicht finanzintermediärer Natur ist. Auch Holdinggesellschaften (Art. 2 Abs. 2 lit. e KAG), Vereine und Stiftungen (Art. 2 Abs. 2 lit. g KAG) fallen nicht unter das GwG, sofern sie keine finanzintermediäre Tätigkeit ausüben und nicht als Sitzgesellschaften zu qualifizieren sind.

181 Investmentclubs, die nach Art. 2 Abs. 2 lit. f KAG vom Geltungsbereich des KAG ausgenommen sind, unterstehen gemäss FINMA-Praxis ebenfalls nicht dem GwG, da keine Verwaltung fremden Vermögens vorliegt.

182 Ausgenommen vom Geltungsbereich des GwG sind auch Limited Qualified Investor Funds (L-QIF) in der Rechtsform der Investmentgesellschaft mit variablem Kapital (SICAV) oder der Kommanditgesellschaft für kollektive Kapitalanlagen (KmGK), wenn das nach Art. 118h Abs. 1, 2 oder 4 KAG für die Geschäftsführung zuständige Institut die Erfüllung der in diesem Gesetz enthaltenen Pflichten übernimmt (Art. 2 Abs. 4 lit. e GwG).

183 Hingegen fallen Investmentgesellschaften unter Art. 2 Abs. 3 GwG, die nach Art. 2 Abs. 3 KAG vom Geltungsbereich des KAG ausgenommen sind.

184 Aufbewahrung ist als Besitz i.S.v. Art. 919 ZGB zu verstehen.

185 Gemäss Praxis der FINMA fällt die Aufbewahrung von anderen Vermögenswerten wie Bargeld, Edelmetallen oder Wertpapieren ohne Effektenqualität (Art. 6 Abs. 1 lit. c GwV) gemäss Art. 2 Abs. 2 lit. a Ziff. 1 GwV nicht unter das GwG.

186 Ebenfalls keine Unterstellungspflicht hat das Zurverfügungstellen individueller, abschliessbarer (physischer) Wertbehältnisse zur Folge, über die der Vertragspartner allein verfügen kann und auf die der Anbieter grundsätzlich keinen ordentlichen Zugriff hat. Der Vermieter erlangt in diesem Fall keine Verfügungsmacht über die aufzubewahrenden fremden Vermögenswerte.

187 Die Effektenverwahrung und -verwaltung für Dritte erfolgt heute mehrheitlich durch professionelle und regulierte Verwahrungsstellen wie Banken, Wertpapierhäuser oder Zentralverwahrer. Die Verwahrung der Effekten erfolgt i.d.R. als Bucheffekten, indem die Wertpapiere oder Globalurkunden bei der Verwahrungsstelle hinterlegt bzw. die Wertrechte bei der Verwahrungsstelle im Hauptregister eingetragen und in einem oder mehreren Effektenkonten gutgeschrieben werden (Art. 6 Abs. 1 BEG). Als Verwahrungsstellen gemäss BEG kommen nur prudenziell beaufsichtigte Unternehmen in Frage (Art. 4 BEG), weshalb diese bereits gestützt auf Art. 2 Abs. 2 GwG erfasst sind, womit Art. 2 Abs. 3 GwG in diesen Fällen keine Bedeutung mehr zukommt.