-

- Art. 3 Cost.

- Art. 5a Cost.

- Art. 6 Cost.

- Art. 10 Cost.

- Art. 13 Cost.

- Art. 16 Cost.

- Art. 17 Cost.

- Art. 20 Cost.

- Art. 22 Cost.

- Art. 26 Cost.

- Art. 29a Cost.

- Art. 30 Cost.

- Art. 31 Cost.

- Art. 32 Cost.

- Art. 42 Cost.

- Art. 43 Cost.

- Art. 43a Cost.

- Art. 45 Cost.

- Art. 51 Cost.

- Art. 52 Cost.

- Art. 55 Cost.

- Art. 56 Cost.

- Art. 60 Cost.

- Art. 68 Cost.

- Art. 69 Cost.

- Art. 74 Cost.

- Art. 75b Cost.

- Art. 77 Cost.

- Art. 81 Cost.

- Art. 96 cpv. 1 Cost.

- Art. 96 cpv. 2 lett. a Cost.

- Art. 110 Cost.

- Art. 117a Cost.

- Art. 118 Cost.

- Art. 119a Cost.

- Art. 122 Cost.

- Art. 123a Cost.

- Art. 123b Cost.

- Art. 136 Cost.

- Art. 130 Cost.

- Art. 164 Cost.

- Art. 166 Cost.

- Art. 170 Cost.

- Art. 176 Cost

- Art. 178 Cost.

- Art. 189 Cost.

- Art. 191 Cost.

-

- Art. 11 CO

- Art. 12 CO

- Art. 50 CO

- Art. 51 CO

- Art. 84 CO

- Art. 97 CO

- Art. 98 CO

- Art. 99 CO

- Art. 100 CO

- Art. 143 CO

- Art. 144 CO

- Art. 145 CO

- Art. 146 CO

- Art. 147 CO

- Art. 148 CO

- Art. 149 CO

- Art. 150 CO

- Art. 633 CO

- Art. 701 CO

- Art. 713 CO

- Art. 715 CO

- Art. 715a CO

- Art. 734f CO

- Art. 785 CO

- Art. 786 CO

- Art. 787 CO

- Art. 788 CO

- Art. 808c CO

- Disposizioni transitorie per la revisione del diritto azionario del 19 giugno 2020

-

- Art. 2 LDP

- Art. 3 LDP

- Art. 4 LDP

- Art. 6 PRA

- Art. 10 LDP

- Art. 10a LDP

- Art. 11 LDP

- Art. 12 LDP

- Art. 13 LDP

- Art. 14 LDP

- Art. 15 LDP

- Art. 16 LDP

- Art. 17 LDP

- Art. 19 LDP

- Art. 20 LDP

- Art. 21 LDP

- Art. 22 LDP

- Art. 23 LDP

- Art. 24 LDP

- Art. 25 LDP

- Art. 26 LDP

- Art. 27 LDP

- Art. 29 LDP

- Art. 30 LDP

- Art. 31 LDP

- Art. 32 LDP

- Art. 32a LDP

- Art. 33 LDP

- Art. 34 LDP

- Art. 35 LDP

- Art. 36 LDP

- Art. 37 LDP

- Art. 38 LDP

- Art. 39 LDP

- Art. 40 LDP

- Art. 41 LDP

- Art. 42 LDP

- Art. 43 LDP

- Art. 44 LDP

- Art. 45 LDP

- Art. 46 LDP

- Art. 47 LDP

- Art. 48 LDP

- Art. 49 LDP

- Art. 50 LDP

- Art. 51 LDP

- Art. 52 LDP

- Art. 53 LDP

- Art. 54 LDP

- Art. 55 LDP

- Art. 56 LDP

- Art. 57 LDP

- Art. 58 LDP

- Art. 59a LDP

- Art. 59b LDP

- Art. 59c LDP

- Art. 60 LDP

- Art. 60a LDP

- Art. 62 LDP

- Art. 63 LDP

- Art. 64 LDP

- Art. 67 LDP

- Art. 67a LDP

- Art. 67b LDP

- Art. 73 LDP

- Art. 73a LDP

- Art. 75 LDP

- Art. 75a LDP

- Art. 76 LDP

- Art. 76a LDP

- Art. 90 LDP

-

- Art. 1 AIMP

- Art. 1a AIMP

- Art. 3 par. 1 e 2 AIMP

- Art. 8 AIMP

- Art. 8a AIMP

- Art. 11b AIMP

- Art. 16 AIMP

- Art. 17 AIMP

- Art. 17a AIMP

- Art. 32 AIMP

- Art. 35 AIMP

- Art. 47 AIMP

- Art. 48 AIMP

- Art. 54 AIMP

- Art. 55a AIMP

- Art. 56 AIMP

- Art. 67 AIMP

- Art. 67a AIMP

- Art. 74 AIMP

- Art. 74a AIMP

- Art. 80 AIMP

- Art. 80a AIMP

- Art. 80b AIMP

- Art. 80h AIMP

- Art. 63 AIMP

- Art. 80c AIMP

- Art. 80d AIMP

- Art. 80k AIMP

-

- Vorb. zu Art. 1 LPD

- Art. 1 LPD

- Art. 2 LPD

- Art. 3 LPD

- Art. 4 LPD

- Art. 5 lett. d LPD

- Art. 5 lett. c LPD

- Art. 5 lit. f und g LPD

- Art. 6 cpv. 3-5 LPD

- Art. 6 cpv. 6 e 7 LPD

- Art. 7 LPD

- Art. 10 LPD

- Art. 11 LPD

- Art. 12 LPD

- Art. 14 LPD

- Art. 15 LPD

- Art. 18 LPD

- Art. 19 LPD

- Art. 20 LPD

- Art. 21 LPD

- Art. 22 LPD

- Art. 23 LPD

- Art. 25 LPD

- Art. 26 LPD

- Art. 27 LPD

- Art. 28 LPD

- Art. 29 LPD

- Art. 31 cpv. 2 lit. e LPD

- Art. 33 LPD

- Art. 34 LPD

- Art. 35 LPD

- Art. 38 LPD

- Art. 39 LPD

- Art. 40 LPD

- Art. 41 LPD

- Art. 42 LPD

- Art. 43 LPD

- Art. 44 LPD

- Art. 44a LPD

- Art. 45 LPD

- Art. 46 LPD

- Art. 47 LPD

- Art. 47a LPD

- Art. 48 LPD

- Art. 49 LPD

- Art. 50 LPD

- Art. 51 LPD

- Art. 52 LPD

- Art. 54 LPD

- Art. 55 LPD

- Art. 57 LPD

- Art. 58 LPD

- Art. 60 LPD

- Art. 61 LPD

- Art. 62 LPD

- Art. 63 LPD

- Art. 64 LPD

- Art. 65 LPD

- Art. 66 LPD

- Art. 67 LPD

- Art. 69 LPD

- Art. 72 LPD

- Art. 72a LPD

-

- Art. 1 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 2 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 3 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 4 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 5 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 6 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 7 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 8 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 9 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 11 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 12 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 16 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 18 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 25 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 27 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 28 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 29 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 32 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 33 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 34 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

-

- Art. 2 cpv. 1 LRD

- Art. 2 cpv. 2 LRD

- Art. 2 cpv. 3 LRD

- Art. 2a cpv. 1-2 and 4-5 LRD

- Art. 3 LRD

- Art. 7 LRD

- Art. 7a LRD

- Art. 8 LRD

- Art. 8a LRD

- Art. 9 LRD

- Art. 11 LRD

- Art. 14 LRD

- Art. 15 LRD

- Art. 20 LRD

- Art. 23 LRD

- Art. 24 LRD

- Art. 24a LRD

- Art. 25 LRD

- Art. 26 LRD

- Art. 26a LRD

- Art. 27 LRD

- Art. 28 LRD

- Art. 29 LRD

- Art. 29a LRD

- Art. 29b LRD

- Art. 30 LRD

- Art. 31 LRD

- Art. 31a LRD

- Art. 32 LRD

- Art. 33 LRD

- Art. 34 LRD

- Art. 38 LRD

COSTITUZIONE FEDERALE

LEGGE FEDERALE SULL’IMPOSTA FEDERALE DIRETTA

ORDINANZA RELATIVA AI DISPOSITIVI MEDICI

CODICE DELLE OBBLIGAZIONI

LEGGE FEDERALE SUL DIRITTO INTERNAZIONALE PRIVATO

CONVENZIONE DI LUGANO

CODICE DI PROCEDURA PENALE

CODICE DI PROCEDURA CIVILE

LEGGE FEDERALE SUI DIRITTI POLITICI

CODICE CIVILE

LEGGE FEDERALE SUI CARTELLI E ALTRE LIMITAZIONI DELLA CONCORRENZA

LEGGE FEDERALE SULL’ASSISTENZA INTERNAZIONALE IN MATERIA PENALE

LEGGE FEDERALE SULLA PROTEZIONE DEI DATI

LEGGE FEDERALE SULLA ESECUZIONE E SUL FALLIMENTO

CODICE PENALE

CYBERCRIME CONVENTION

ORDINANZA SUL REGISTRO DI COMMERCIO

LEGGE SUL RICICLAGGIO DI DENARO

LEGGE SULLA TRASPARENZA

LEGGE FEDERALE SUL TRASFERIMENTO INTERNAZIONALE DEI BENI CULTURALI

LEGGE SUGLI AGENTI TERAPEUTICI

LEGGE FEDERALE SULL’ARMONIZZAZIONE DELLE IMPOSTE DIRETTE DEI CANTONI E DEI COMUNI

- I. Fondamenti

- II. Ambito

- III. Eccezioni

- IV. Elenco dei reati (art. 2 cpv. 3 lett. a-g LRD)

- V. Clausola generale

- VI. Professionalità

- VII. Conseguenze dell'obbligo di assoggettamento

- Bibliografia

- I materiali

I. Fondamenti

A. Scopo e nesso tra i commi 2 e 3

1 Ai sensi dell'articolo 2 cpv. 1 LRD, la legge sul riciclaggio di denaro si applica in primo luogo (lett. a) agli intermediari finanziari e in secondo luogo (lett. b) alle persone fisiche e giuridiche che commerciano professionalmente in beni e accettano contanti (commercianti). Il termine «intermediari finanziari» comprende tutte le persone fisiche e giuridiche descritte nei commi 2 e 3 della legge.

2 L'elenco di cui all'art. 2 cpv. 2 LRD si riferisce inizialmente esclusivamente agli istituti che sono sottoposti a vigilanza diretta o indiretta da parte della FINMA in qualità di intermediari finanziari, per la cui definizione si rimanda alle rispettive leggi speciali.

3 Tuttavia, poiché anche gli istituti senza autorizzazione FINMA possono esercitare attività di intermediazione finanziaria che sono (anch'esse) «particolarmente vulnerabili al riciclaggio di denaro», «ma in cui il rischio di abuso a fini di riciclaggio di denaro è meno evidente», il cosiddetto settore parabancario è stato sottoposto alla legislazione sul riciclaggio di denaro, sotto la vigilanza di organismi di autoregolamentazione riconosciuti dalla FINMA ai sensi dell'art. 24 cpv. 1 LRD. Le attività contemplate corrispondono all'ambito di applicazione dell'art. 305ter cpv. 1 CC. Oltre alla clausola generale, l'art. 2 cpv. 3 lett. a–g LRD elenca una serie di reati. Mentre l'art. 2 cpv. 2 LRD fa riferimento alla rispettiva categoria di autorizzazione, l'art. 2 cpv. 3 LRD si riferisce specificamente alle attività contemplate. La classificazione contrattuale di tali attività non è determinante.

4 Cpv. 3 è una disposizione finale sussidiaria rispetto al cpv. 2. Ciò significa che lo stesso intermediario finanziario non può essere soggetto contemporaneamente al cpv. 2 e al cpv. 3 e che il cpv. 3 può essere applicato solo se un intermediario finanziario non è già soggetto al cpv. 2 della LRD.

B. Cascata normativa

5 In base all'articolo 41 capoverso 1 LRD, il Consiglio federale precisa il campo di applicazione dell'articolo 2 capoverso 3 LRD nell'articolo 2 e seguenti dell'ordinanza sulla lotta contro il riciclaggio di denaro e il finanziamento del terrorismo (ordinanza sul riciclaggio di denaro, ORD) dell'11 novembre 2015.

6 Nella sua circolare 2011/1 «Attività di intermediario finanziario ai sensi dell'ORD – Commenti all'ordinanza sul riciclaggio di denaro (ORD)», la FINMA ha illustrato la sua prassi di interpretazione della legislazione sul riciclaggio di denaro, compresi esempi di attività soggette alla legge sul riciclaggio di denaro. La circolare FINMA non ha efficacia normativa autonoma, ma è molto rilevante nella pratica come linea guida.

7 La circolare FINMA 2011/1 sostituisce il commento subordinato dell'ex Ufficio di controllo in materia di riciclaggio di denaro del 29 ottobre 2008 (UK Kst. LRD), che continua a servire come ausilio interpretativo nella dottrina e nella prassi grazie alle sue spiegazioni dettagliate.

C. Struttura della disposizione

8 L'articolo 2 cpv. 3 LRD contiene una clausola generale con una definizione astratta. Secondo tale disposizione, le persone che «accettano o custodiscono a titolo professionale valori patrimoniali di terzi o partecipano al loro investimento o trasferimento» sono considerate in primo luogo intermediari finanziari.

9 Il paragrafo contiene poi un elenco concreto di circostanze catalogate che, secondo il termine di collegamento «in particolare», non è esaustivo. Anche in questo caso, le circostanze catalogate hanno la precedenza sulla clausola generale ai sensi di una lex specialis. Occorre quindi verificare innanzitutto se sussiste una circostanza ai sensi dell'art. 2 cpv. 3 lett. a-g LRD. Se così non fosse, occorre verificare in una seconda fase se la clausola generale possa essere soddisfatta. Un argomento a favore di questo approccio è che alcuni dei casi elencati nel catalogo pongono requisiti particolari in materia di comportamento professionale.

10 Sia la legge che l'ordinanza contengono deroghe che devono essere rispettate. L'art. 2 cpv. 4 LRD esclude determinate attività e istituzioni dal campo di applicazione della LRD. L'art. 2 cpv. 2 ORD contiene deroghe specifiche che rimandano all'art. 2 cpv. 3 LRD. Queste eccezioni si applicano sia alla clausola generale che alle circostanze particolari.

11 L'elenco esemplificativo delle attività di cui all'art. 2 cpv. 3 LRD non deve far dimenticare che alcuni dei casi elencati nel catalogo esulano dall'ambito di applicazione della clausola generale. Di conseguenza, non tutte le persone che soddisfano i criteri di un caso elencato nel catalogo soddisfano necessariamente anche quelli della clausola generale. Il catalogo contiene piuttosto circostanze particolari separate che ampliano il campo di applicazione dell'art. 2 cpv. 3 LRD e hanno un significato autonomo. Dal punto di vista giuridico e per una migliore comprensione, sarebbe auspicabile indicarlo chiaramente nel testo della legge.

D. Interpretazione della disposizione

12 L'interpretazione della LRD da parte dell'autorità di vigilanza LRD si basava sulla finalità della LRD (art. 1) con materiali corrispondenti in una forma che mirava consapevolmente ad applicare la LRD solo alle persone attive nel settore finanziario. Di conseguenza, solo le attività attribuibili al settore finanziario, comprese quelle elencate nel catalogo di cui all'art. 2 cpv. 3 lett. a-g LRD, dovrebbero essere soggette all'art. 2 cpv. 3 LRD. Questo catalogo dovrebbe costituire il «punto di partenza per l'interpretazione della clausola generale». Le attività comparabili o molto simili a quelle elencate nel catalogo dovrebbero essere esaminate caso per caso e, se del caso, essere soggette alla LRD tramite la clausola generale. Altre attività, come il commercio di immobili, antiquariato o opere d'arte, sono espressamente escluse. Queste constatazioni rimangono valide anche se dal 2016 la destinazione d’uso è stata estesa al commercio e, secondo la revisione della legge attualmente in corso, in futuro comprenderà anche i servizi di consulenza al di fuori dell’intermediazione finanziaria. L’art. 2 cpv. 3 LRD rimane riservato anche con la recente revisione dell’intermediazione finanziaria ed è chiaramente distinto dagli altri servizi.

13 La clausola generale dell'art. 2 cpv. 3 LRD è formulata in modo astratto e aperto, al fine di assoggettare agli obblighi di diligenza e di segnalazione della LRD le attività neutre dal punto di vista tecnologico e innovativo che sono attraenti per il riciclaggio di denaro. Le nuove forme di intermediazione finanziaria non devono essere regolamentate a posteriori. Secondo la giurisprudenza del Tribunale federale, l'interpretazione di una subordinazione deve quindi essere applicata in modo restrittivo. La «tecnica di regolamentazione utilizzata, che descrive il gruppo degli intermediari finanziari in modo aperto ed esemplificativo, richiede che, oltre al testo, nella sua interpretazione si tenga maggiormente conto anche del senso e dello scopo della norma». Nella dottrina giuridica, questa considerazione viene interpretata nel senso che l'applicazione delle norme antiriciclaggio è giustificata solo nei casi in cui sussistono attività e circostanze che comportano un rischio di riciclaggio. Se tale rischio è tuttavia minimo, anche la portata degli obblighi di diligenza dovrebbe essere adeguata di conseguenza. Questo approccio si riflette in particolare negli obblighi di diligenza semplificati previsti dall'ORD-FINMA.

14 Il Tribunale amministrativo federale ha chiarito che non è nell'intento della LRD o dell'ORD di dover dimostrare o giustificare un rischio concreto di riciclaggio di denaro oltre ai fatti definiti dalla legge per essere soggetti alla legge. Se un'attività soddisfa i criteri legali, è giustificato che sia soggetta alla legge senza ulteriore prova di un rischio. Ciò è appropriato, poiché il legislatore ha incluso nella legge solo circostanze che comportano un rischio intrinseco di riciclaggio di denaro, per cui non è necessaria un'ulteriore valutazione del rischio da parte delle autorità che applicano la legge.

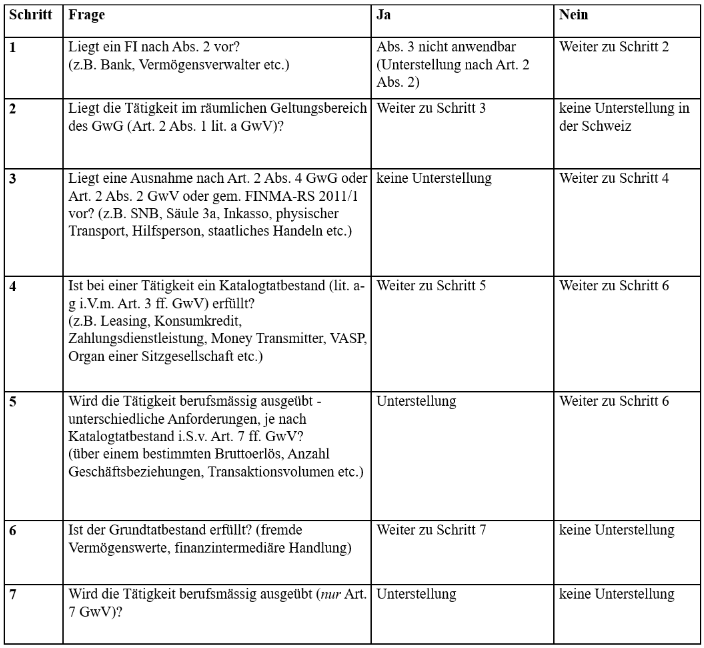

E. Metodo di valutazione raccomandato

15 Il seguente schema di valutazione consente di stabilire se un'attività è soggetta alla LRD:

II. Ambito

A. Geografico

16 A differenza degli intermediari finanziari di cui all'art. 2 cpv. 2 LRD, l'ambito di applicazione geografico degli intermediari finanziari di cui all'art. 2 cpv. 3 LRD è espressamente disciplinato nell'ordinanza sul riciclaggio di denaro (ORD). Ai sensi dell'art. 2 cpv. 1 lett. a OBA, la LRD si applica agli intermediari finanziari che operano effettivamente in Svizzera o dalla Svizzera.

17 Secondo la prassi della FINMA, un intermediario finanziario opera in Svizzera o dalla Svizzera se ha la sede in Svizzera o è iscritto nel registro di commercio (sede formale) o se impiega in Svizzera persone che esercitano o concludono per suo conto in Svizzera o dalla Svizzera attività di intermediazione finanziaria in modo permanente o che possono obbligarla giuridicamente a farlo (succursale di fatto). Per l'ambito di applicazione territoriale della LRD è quindi determinante il luogo in cui viene esercitata prevalentemente l'attività di intermediazione finanziaria.

18 Nel caso di una sede formale o di una succursale, il punto di riferimento territoriale è il domicilio (per le persone fisiche/imprese individuali) o la sede (per le persone giuridiche) come centro formale dell'attività. Un'impresa con sede in Svizzera è quindi soggetta alla LRD, anche se ha solo un indirizzo C/O e sia la direzione effettiva che il centro delle sue attività operative di intermediazione finanziaria si trovano all'estero.

19 Le persone che assistono in modo permanente l'intermediario finanziario estero nell'esercizio di parti essenziali delle sue attività di intermediazione finanziaria in Svizzera o dalla Svizzera rientrano nella categoria delle succursali di fatto, ma non le situazioni in cui solo il cliente ha un legame con la Svizzera. Di conseguenza, sono soggette alla regolamentazione le succursali di società costituite secondo il diritto estero e con sede principale all'estero, ma le cui attività di intermediazione finanziaria sono esercitate principalmente dalla Svizzera. Un'attività è esercitata dalla Svizzera se, ad esempio, il rapporto contrattuale con il cliente è gestito dall'intermediario finanziario in Svizzera, anche se le transazioni sono eseguite dalla succursale all'estero.

20 Secondo la prassi della FINMA, l'assoggettamento alla LRD presuppone un certo grado di permanenza dell'attività in Svizzera, mentre le attività puramente temporanee non sono considerate permanenti. L'elemento della permanenza non è definito in modo più dettagliato nella circolare FINMA 2011/1 e richiede una valutazione caso per caso. I criteri utilizzati nella dottrina sono la durata assoluta dell'attività, la regolarità della presenza, il tipo di attività di intermediazione finanziaria e il meccanismo per l'esercizio della presenza fisica.

21 Il riferimento personale implica una distinzione da un riferimento puramente meccanico. Un server o offerte puramente online in Svizzera non costituiscono quindi un'attività rilevante ai fini della LRD. Finché un intermediario finanziario dispone in Svizzera di personale che si limita ad acquisire clienti e a curare i rapporti con la clientela, ma non impegna in alcun modo l'intermediario finanziario, ovvero non conclude contratti per conto della parte rappresentata e non effettua operazioni di intermediazione finanziaria o parti essenziali di tali operazioni, non sussiste una presenza fisica in Svizzera ai sensi dell'art. 2 cpv. 1 lett. a OLAF. Il supporto puramente amministrativo o tecnico non rientra quindi nel campo di applicazione della LRD.

22 Nel caso degli intermediari finanziari con domicilio o sede principale all'estero, come per gli intermediari finanziari con sede principale in Svizzera, occorre verificare caso per caso se le loro attività in Svizzera soddisfano i requisiti per l'esercizio professionale dell'attività di intermediario finanziario ai sensi dell'art. 7 OAI. In tal caso, essi sono soggetti alla LRD. Determinante per l'assoggettamento è l'attività effettivamente esercitata in Svizzera.

B. A titolo personale e oggettivo

23 Chiunque eserciti effettivamente le attività di intermediario finanziario definite nell'art. 2 cpv. 3 LRD è soggetto personalmente alla LRD. Una persona è soggetta alla LRD solo in relazione a tali attività. Di conseguenza, gli obblighi di diligenza previsti dalla LRD devono essere rispettati solo nei rapporti d'affari connessi all'attività di intermediario finanziario.

24 È ipotizzabile che un'attività soggetta a vigilanza sia esercitata da più persone. In tal caso, solo l'azione congiunta di tutte le persone soddisfa i requisiti di cui all'art. 2 cpv. 3 LRD. In tali casi, tutte le persone coinvolte sono considerate intermediari finanziari ai sensi del cpv. 3.

25 L'intermediario finanziario può essere una persona fisica o giuridica. Per le società di persone vale quanto segue: se le attività soggette a vigilanza sono esercitate da una società in nome collettivo o da una società in accomandita semplice, la società stessa è un intermediario finanziario. Se sono oggetto di una società semplice, ogni socio diventa individualmente un intermediario finanziario. In quest'ultimo caso, per l'attuazione pratica sono determinanti le disposizioni del contratto sociale.

26 Determinante per l'assoggettamento è l'esercizio dell'attività descritta nell'art. 2 cpv. 3 LRD e commentata di seguito. Infine, va notato che anche le attività di intermediazione finanziaria che soddisfano i criteri rientrano nel campo di applicazione materiale della LRD solo se è soddisfatta la condizione dell'esercizio a titolo professionale stabilita nel capitolo VI e non si applica nessuna delle eccezioni descritte nel capitolo III.

III. Eccezioni

A. Considerazioni generali

27 Nel caso in esame occorre distinguere tra eccezioni previste dalla legge, dall'ordinanza e dalla prassi FINMA, che non sono (solo), come ci si potrebbe aspettare, definite in modo uniforme secondo la cascata normativa, ma rappresentano diversi tipi di eccezioni.

28 L'art. 2 cpv. 4 LRD prevede delle eccezioni generali all'obbligo di registrazione per gli istituti e le attività che sono considerati intermediari finanziari, ma che non sono soggetti all'obbligo di registrazione in quanto non presentano alcun rischio di riciclaggio di denaro.

29 L'art. 2 cpv. 2 ORD elenca alcune specifiche attività nel settore finanziario che non sono classificate come intermediazione finanziaria. La FINMA ha precisato queste eccezioni in una circolare (cfr. III.B. infra).

30 L'art. 2 cpv. 2 lett. b ORD prevede anche eccezioni per gli ausiliari che esercitano attività di intermediazione finanziaria, ma che sono già coperti dal cliente e non necessitano quindi di una vigilanza separata (cfr. III.C. infra).

31 Inoltre, nella sua prassi, la FINMA prevede come ulteriore eccezione all'obbligo di conformità le attività di intermediazione finanziaria sotto forma di attività sovrane (statali) (cfr. III.D. infra).

32 Per quanto riguarda l'elenco dei reati di cui all'art. 2 cpv. 3 lett. a-g LRD, ulteriori informazioni che potrebbero essere definite «eccezioni» si trovano nell'art. 3 segg. OLR. Ad esempio, l'art. 3 OLR elenca una serie di rapporti di credito che non sono da intendersi come operazioni di credito ai sensi della LRD. Nel caso in esame, tali eccezioni vengono esaminate nell'ambito dei requisiti positivi (cfr. capitolo IV.B.7.). Anche l'assenza di un'attività professionale potrebbe essere considerata un'«eccezione» (art. 7 segg. ORD). Nel caso in esame, tuttavia, anche questo aspetto viene inteso come un criterio positivo e viene quindi esaminato separatamente nel capitolo VI. Lo stesso vale per l’«eccezione» già descritta sopra, ovvero l’assenza di un riferimento al campo di applicazione geografico della Svizzera ai sensi dell’art. 2 cpv. 1 lett. a LRD (cfr. capitolo II.F.). Anche l’assenza di un riferimento al settore finanziario non è considerata un’eccezione, ma deve essere esaminata come presupposto positivo nella clausola generale (cfr. capitolo V.C.).

B. Intermediari finanziari non regolamentati

33 Ai sensi dell'art. 2 cpv. 2 e cpv. 3 LRD, anche gli istituti le cui attività difficilmente possono essere utilizzate per il riciclaggio di denaro sarebbero soggetti alla LRD. La legge prevede all'art. 2 cpv. 4 LRD eccezioni generali all'obbligo di conformità.

C. Nessuna attività di intermediazione finanziaria

1. Trasporto fisico e deposito

34 Ai sensi dell'art. 2 cpv. 2 lett. a n. 1 ORD, le persone che si occupano esclusivamente del trasporto fisico o del deposito fisico di valori patrimoniali non sono considerate intermediari finanziari. Ciò si riferisce al trasporto di valori patrimoniali da un luogo all'altro e al deposito puramente fisico di valori patrimoniali. La custodia di titoli è espressamente riservata (art. 6 cpv. 1 lett. c ORD).

2. Incasso

35 Anche l'incasso ai sensi dell'art. 2 cpv. 2 lett. a n. 2 OSL non è considerato intermediazione finanziaria. Ciò si verifica quando una persona incassa un credito esigibile per conto di un creditore. Il mandatario agisce in questo caso come rappresentante diretto del creditore o in proprio nome nei confronti del debitore, dopo che il creditore gli ha trasferito i crediti in via fiduciaria. È determinante che il mandatario abbia effettuato il trasferimento per conto del creditore, il che deve essere accertato sulla base di indizi. Di norma, il servizio è remunerato dal committente.

36 Il recupero di un credito può essere considerato tale anche se il mandatario agisce all'interno di una cerchia chiusa di destinatari di beni o servizi. Lo scopo dell'incarico è garantire il regolare svolgimento e la semplificazione dei pagamenti al fornitore dei beni o dei servizi.

37 Se il mandatario ha solo un rapporto contrattuale con il creditore del credito e agisce per suo conto, si tratta di norma di un incarico di recupero crediti che non costituisce un'attività di intermediazione finanziaria. Tuttavia, se i valori patrimoniali così ottenuti non vengono trasferiti al creditore stesso, ma a un terzo secondo le sue istruzioni, tale trasferimento costituisce a sua volta un'attività di intermediazione finanziaria, in cui la parte che ha precedentemente riscosso il credito agisce come intermediario finanziario tra il creditore e il terzo.

38 Tutti gli obblighi di diligenza ai sensi della LRD sono legati a un rapporto contrattuale con il cliente. Tuttavia, il cliente (principale) di un'agenzia di recupero crediti è sempre il creditore e mai il debitore. Se non esiste un rapporto contrattuale tra l'agenzia di recupero crediti e il debitore, il flusso di denaro è considerato un recupero crediti non soggetto alla LRD. In questo senso, le attività di recupero crediti per conto del creditore sono escluse dal campo di applicazione della LRD, poiché il debitore da cui provengono i beni non è di norma una parte contraente dell'incaricato e non può quindi essere identificato.

39 Pertanto, un amministratore immobiliare che, nell'ambito della normale amministrazione immobiliare, riceve importi per conto, su istruzione e per conto del proprietario dell'immobile non è un intermediario finanziario ai sensi della LRD. Se un agente immobiliare riceve il prezzo di acquisto dall'acquirente per conto del venditore e viene remunerato dal venditore, si tratta anch'essa di un'attività di incasso non soggetta alla LRD.

40 Se il gestore di una piattaforma di crowdfunding riscuote i contributi di sostegno dovuti per conto dei mutuatari, ciò non costituisce un'attività di incasso ai sensi della LRD. Lo stesso vale per un'impresa che opera nel settore dell'e-commerce o dello sviluppo e della vendita di soluzioni software per pagamenti via Internet, telefoni cellulari o simili, che riscuote crediti esigibili per conto del creditore e li trasferisce a quest'ultimo. In alcuni casi, oltre ai servizi di telecomunicazione, i fornitori di servizi di telecomunicazione offrono anche la possibilità di acquistare altri servizi e beni e di pagarli tramite telefono cellulare. Tuttavia, se i diritti e gli obblighi delle parti contraenti in relazione al pagamento di beni e servizi sono regolati, tale rapporto contrattuale differisce da un incarico di recupero crediti, poiché una regolamentazione contrattuale delle modalità di pagamento non è tipica delle attività di recupero crediti. Lo stretto rapporto contrattuale con il cliente in merito alle condizioni di pagamento non può essere limitato alla semplice attività di recupero crediti da parte dell'azienda di telecomunicazioni. Inoltre, il cliente può generalmente decidere se pagare il fornitore di servizi a valore aggiunto in contanti, con carta di credito, con carta Maestro o con pagamento posticipato o prepagato. In tali casi, il committente del trasferimento è quindi il debitore del servizio e non il creditore. In assenza di attività di recupero crediti, tali offerte sono quindi considerate come presunti servizi di pagamento. Tuttavia, quando si acquistano contenuti digitali, si pone la questione se si tratti di un servizio accessorio.

41 Nel contesto della gestione di una piattaforma Internet, ad esempio per l'acquisto, la vendita, il noleggio o lo scambio di servizi e prodotti, merci, oggetti di uso quotidiano, ecc., possono esserci indizi di un'attività di incasso nel senso sopra indicato se (a) il gestore dei pagamenti ha un rapporto contrattuale solo con il creditore; (b) nella maggior parte dei casi il gestore dei pagamenti addebita al creditore una commissione per la prestazione del servizio; (c) l'interesse economico al flusso di pagamenti risiede principalmente nel creditore; (d) il rapporto tra il gestore dei pagamenti e il debitore è limitato alla riscossione del credito esigibile, senza che sussistano ulteriori diritti e obblighi o che questi servano solo a garantire la fiducia del debitore nel corretto svolgimento dei pagamenti e nel buon funzionamento della piattaforma. I seguenti fattori non indicano attività di recupero crediti (a) il debitore dispone di un conto elettronico sulla piattaforma Internet dell'operatore di pagamento, sul quale può caricare credito a sua discrezione e dal quale viene addebitato l'importo dovuto al momento dell'utilizzo di un servizio, oppure (b) il pagamento tramite il sistema di pagamento in questione è solo una delle diverse opzioni di pagamento disponibili e il debitore diventa egli stesso il committente quando sceglie un determinato metodo di pagamento. Poiché tali piattaforme assumono forme diverse, non è possibile rispondere in modo generale alla domanda se una piattaforma sia soggetta alla LRD.

3. Trasferimento accessorio

42 Ai sensi dell'art. 2 cpv. 2 lett. a n. 3 OLR, il trasferimento di valori patrimoniali come servizio accessorio a un servizio principale contrattuale non è soggetto alla LRD.

43 Secondo la prassi della FINMA, affinché si possa parlare di prestazione accessoria devono essere soddisfatti cumulativamente quattro criteri:

si tratta essenzialmente di una prestazione accessoria che fa parte di un rapporto contrattuale non attribuibile al settore finanziario;

la parte contraente che fornisce la prestazione principale fornisce anche la prestazione accessoria;

tale prestazione accessoria è di importanza secondaria rispetto alla prestazione principale, il che di norma può essere presupposto se per la prestazione accessoria non viene richiesto alcun compenso aggiuntivo oltre alle spese di copertura dei costi.

La prestazione accessoria è strettamente correlata alla prestazione principale, cosicché la fornitura della prestazione principale senza la fornitura del servizio di intermediazione finanziaria accessorio comporterebbe particolari difficoltà per le parti contraenti.

44 La FINMA cita come esempio tipico il caso in cui una casa di riposo e di cura, oltre alla prestazione principale contrattuale, paghi beni o servizi di terzi per conto dei propri clienti attingendo da un deposito cauzionale precedentemente costituito a tale scopo. Se i visitatori di un festival possono ricaricare il proprio braccialetto con un chip con un credito (fino a un determinato importo massimo) per acquistare merci presso gli stand, con il credito residuo che viene restituito ai visitatori alla fine dell'evento, anche questo può costituire un servizio accessorio non soggetto a vigilanza. Anche il trasferimento di beni per contenuti digitali (giornali elettronici, giochi online o video on demand) da parte di un fornitore di servizi di telecomunicazione può costituire un servizio accessorio. Il servizio accessorio consiste nel fornire agli operatori di servizi opzioni di fatturazione a carico degli utenti dei servizi. Inoltre, la fornitura di opzioni di fatturazione sostiene indirettamente la distribuzione di contenuti digitali. Di norma, esiste uno stretto nesso oggettivo tra il servizio principale e il servizio accessorio. Tuttavia, nel caso dei servizi a valore aggiunto basati su prodotti/beni fisici (acquisti), non si tratta di un servizio accessorio. L'acquisto di prodotti/beni fisici non ha uno stretto nesso oggettivo con i servizi di telecomunicazione da fornire. Inoltre, la fornitura del servizio principale senza la fornitura del servizio accessorio di intermediazione finanziaria non comporta particolari difficoltà per le parti contraenti, poiché l'utente del servizio può ricorrere a opzioni di pagamento alternative.

45 L'esecuzione di ordini di pagamento da parte di contabili in aggiunta ai servizi di contabilità non è generalmente considerata accessoria. La classificazione di tali operazioni di pagamento come servizi accessori sarebbe in contrasto con lo scopo e l'obiettivo dell'art. 4 cpv. 1 lett. a OBA e significherebbe che, in caso di procura su un conto bancario e di esecuzione di servizi fiduciari o di contabilità, la LBA non sarebbe più applicabile. Questo non è esattamente l'intento del legislatore.

4. Pilastro 3a

46 Ai sensi dell'art. 2 cpv. 2 lett. a n. 4 ORS, la gestione di istituti di previdenza del pilastro 3a da parte di fondazioni bancarie o compagnie di assicurazione non costituisce intermediazione finanziaria. Poiché gli attivi degli istituti di previdenza del pilastro 3a sono generalmente vincolati a lungo termine e l'importo dei versamenti e la loro esenzione fiscale sono limitati dalla legge, questa attività non è considerata particolarmente soggetta al riciclaggio di denaro.

47 Mentre le polizze assicurative sono controllate dalla FINMA e le compagnie di assicurazione sono soggette alla vigilanza della FINMA, le fondazioni bancarie sono soggette alle autorità cantonali di vigilanza LPP. La gestione dei fondi previdenziali deve essere effettuata dalla fondazione bancaria presso una banca soggetta alla vigilanza della FINMA (soluzione di conto) o tramite la sua mediazione (deposito titoli). Questa eccezione impedisce quindi una vigilanza multipla e tiene conto del principio di proporzionalità.

5. Prestazioni di servizi all'interno del gruppo

48 Ai sensi dell'art. 2 cpv. 2 lett. a n. 5 LRD, anche la prestazione di servizi tra società appartenenti allo stesso gruppo non costituisce intermediazione finanziaria. In questo contesto, il gruppo è considerato un'unità economica di imprese ai sensi della LRD se un'impresa detiene direttamente o indirettamente più della metà dei voti o del capitale dell'altra impresa o la controlla in altro modo. Un'impresa di un gruppo che svolge funzioni di gestione della liquidità o di tesoreria all'interno di un'impresa industriale o commerciale non è quindi un intermediario finanziario ai sensi della LRD. La norma si applica anche alle strutture che non sono gestite da una persona giuridica, ma da una persona fisica.

49 Gli obblighi previsti dalla normativa sul riciclaggio di denaro non si applicano tuttavia alle attività di un intermediario finanziario sottoposto a vigilanza che, in virtù dell'esenzione di gruppo ai sensi dell'art. 2 cpv. 2 lett. a n. 5 ORD, non darebbero luogo di per sé a una vigilanza in qualità di intermediario finanziario ai sensi della LRD. Va inoltre osservato che l'emissione di mezzi di pagamento che possono essere incassati dai clienti presso una o più società del gruppo è soggetta all'art. 2 cpv. 3 lett. b LRD.

D. Ausiliari

50 Ai sensi dell'art. 2 cpv. 2 lett. b OBAI, gli ausiliari di intermediari finanziari autorizzati in Svizzera o affiliati a un organismo di autodisciplina (OAD) sono considerati coperti dalla loro autorizzazione/affiliazione all'OAD se sono soddisfatte le condizioni di cui ai punti 1-6. Questa eccezione non dipende quindi dal tipo di attività, ma dal fatto che gli ausiliari sono già soggetti a obblighi di diligenza nei confronti dei loro clienti. Affinché questa eccezione sia applicabile, gli ausiliari devono:

essere selezionati con cura dall'intermediario finanziario ed essere soggetti alle sue istruzioni e al suo controllo (n. 1);

essere coinvolti nelle misure organizzative dell'intermediario finanziario e ricevere una formazione e un perfezionamento adeguati (n. 2);

agire esclusivamente a nome e per conto dell'intermediario finanziario (n. 3);

essere retribuiti dall'intermediario finanziario e non dai clienti finali (n. 4);

nel caso di operazioni di trasferimento di denaro o valori, devono operare esclusivamente per un unico intermediario finanziario autorizzato o per un intermediario finanziario affiliato a un OAD («clausola di esclusività», n. 5);

devono aver stipulato con l'intermediario finanziario un accordo scritto sul rispetto dei requisiti sopra indicati (n. 6).

51 L'intermediario finanziario che incarica l'ausiliario rimane responsabile, dal punto di vista della vigilanza, del rispetto degli obblighi di diligenza previsti dalla LRD. Ad eccezione dei trasferimenti di denaro o di valori, gli ausiliari possono operare per più intermediari finanziari che dispongono di una licenza o sono affiliati a un OAD. Quest'ultima eccezione riguarda principalmente i prestatori di servizi di trasferimento di denaro. Nella pratica, nell'attività quotidiana dei prestatori di servizi di trasferimento di denaro, le persone fisiche operano come ausiliari per l'intermediario finanziario responsabile. È responsabilità dell'intermediario finanziario garantire che esista un rapporto di collaborazione esclusivo con gli ausiliari.

52 Uno dei presupposti affinché l'attività dell'ausiliario non sia considerata intermediazione finanziaria autonoma è che questi agisca esclusivamente in nome e per conto dell'intermediario finanziario (art. 2 cpv. 2 lett. b n. 3 ORA). Al contrario, l'attività di organo può essere esercitata solo a proprio nome. Le filiali degli intermediari finanziari non possono rivendicare lo status di ausiliario.

E. Attività statale

53 Secondo la prassi della FINMA, l'attività statale non è soggetta alla LRD se esercitata nell'ambito della sovranità, anche se l'attività stessa fosse da classificare come intermediazione finanziaria. Occorre verificare nel singolo caso se l'attività sia esercitata nell'ambito della sovranità dello Stato o meno. Come indizi di un'attività sovrana non soggetta alla LRD valgono una base giuridica esplicita, un rapporto di subordinazione, un compito pubblico o il potere di controllo di un'autorità superiore.

54 Lo Stato è quindi soggetto alla LRD solo quando agisce nell'ambito delle sue attività non sovrane. Poiché l'adempimento di compiti sovrani può essere affidato anche a privati, dal punto di vista della legislazione sul riciclaggio di denaro è irrilevante la «forma» o l'organizzazione dell'azione statale e se i rapporti giuridici in questione siano da qualificarsi come contratti di diritto privato o di diritto amministrativo. Il criterio determinante è quello della sovranità, che deve essere verificato sulla base dei criteri sopra descritti.

55 Secondo la prassi della FINMA, gli uffici di recupero crediti e fallimentari, i liquidatori, i tutori, gli amministratori di casse pensioni, gli amministratori di successioni e gli esecutori testamentari non sono intermediari finanziari. Questi ultimi due sono tuttavia soggetti alla LRD se forniscono servizi di intermediazione finanziaria al di fuori del loro mandato, ad esempio in relazione alla partecipazione alla distribuzione di un'eredità.

IV. Elenco dei reati (art. 2 cpv. 3 lett. a-g LRD)

A. Introduzione

56 Nonostante l'uso del termine «in particolare», l'elenco dei reati di cui all'art. 2 cpv. 3 lett. a-g LRD in alcuni casi va oltre la clausola generale di cui all'art. 2 cpv. 3 e, in quanto lex specialis, ha la precedenza su quest'ultima. L'elenco non è quindi esaustivo.

57 Da quando è stata introdotta, la disposizione è stata più volte riveduta. Ad esempio, con effetto dal 1° gennaio 2006, la legge sui fondi d'investimento (LFI) ha abolito il requisito di vigilanza per i distributori di fondi d'investimento di cui alla lettera d) a causa dell'assenza di rischio di riciclaggio di denaro. La modifica più significativa è stata introdotta con l'entrata in vigore della LIFD il 1° gennaio 2020, che ha sottoposto la gestione patrimoniale di cui alla lettera e) all'obbligo di autorizzazione e ha trasferito i gestori patrimoniali e i fiduciari, in quanto intermediari finanziari soggetti a una legislazione speciale, all'art. 2 cpv. 2 lett. abis LRD. Con ciò è stata abrogata anche la lettera e. A causa dei diversi valori soglia per l'attività professionale previsti dalla LRD e dalla LIFD, i gestori patrimoniali e i fiduciari che non sono soggetti all'obbligo di autorizzazione ai sensi della LIFD possono tuttavia continuare a rientrare nel campo di applicazione della LRD in virtù della clausola generale o dell'art. 2 cpv. 3 lett. a–g LRD lett. f o g.

58 L'art. 3 segg. ORD precisa e in alcuni casi restringe l'elenco dei reati, tenendo presente che in particolare l'art. 4 ORD ha subito modifiche sostanziali nel 2021 a causa degli sviluppi tecnologici nel settore del traffico dei pagamenti.

B. Attività creditizia (lett. a)

1. Informazioni generali

59 Ai sensi dell'art. 2 cpv. 3 lett. a LRD, sono considerate intermediari finanziari le persone che esercitano attività di credito e che non sono già soggette alla vigilanza giuridica speciale di cui all'art. 2 cpv. 2 LRD (ad es. come banca). Ne sono un esempio i crediti al consumo o ipotecari, il factoring, i finanziamenti commerciali e il leasing finanziario. La disposizione comprende attività simili all'attività bancaria, ma che non comportano l'accettazione di fondi pubblici e per le quali il rifinanziamento è effettuato in misura significativa dal gruppo.

60 L'art. 3 ORAI non precisa queste attività in senso positivo, ma mediante un elenco negativo di attività che non sono espressamente considerate operazioni di credito. Da parte sua, la FINMA precisa l'elenco negativo dell'ORD nella sua circolare 2011/1 e illustra anche la sua prassi in materia di definizione dei crediti in contanti e dei crediti al consumo, nonché dei finanziamenti commerciali, classificando le operazioni in base al loro scopo e non al tipo di credito.

61 Secondo l'opinione prevalente, il termine «prestito» è interpretato in senso ampio e funzionale con riferimento alle direttive e ai materiali internazionali. In un'operazione di credito, il creditore si impegna a concedere al debitore un vantaggio monetario e il debitore si impegna a pagare gli interessi e a rimborsare il debito. Ciò comprende tutte le operazioni che hanno tale finanziamento come scopo, sono attribuite al settore finanziario, sono eseguite in modo professionale e non rientrano nelle eccezioni. Tradizionalmente, con il termine «credito» si intende anche un prestito. Nel caso di un credito, il creditore fissa un limite entro il quale il debitore può effettuare prelievi. Nel caso di un prestito, il creditore mette a disposizione del debitore l'intero importo del credito fin dall'inizio, secondo la definizione legale di cui all'art. 312 del Codice delle obbligazioni svizzero. Secondo la prassi della FINMA, il termine comprende qualsiasi trasferimento di denaro a un debitore contro l'obbligo di quest'ultimo di rimborsare l'importo ricevuto e di pagare gli interessi su di esso.

62 Nella dottrina giuridica è controverso se l'attività creditizia precisi o ampli la clausola generale. In ogni caso, il rischio di riciclaggio di denaro nell'attività creditizia è unanimemente riconosciuto nell'accettazione di pagamenti di interessi e rimborsi e generalmente considerato piuttosto basso. Il rischio specifico consiste nell'utilizzo di beni provenienti da reati precedenti per il rimborso dei crediti. Esistono una serie di casi noti in cui il denaro proveniente dal traffico di droga e dalle frodi è stato riciclato attraverso prestiti. Tuttavia, il rischio di finanziamento del terrorismo attraverso l'uso improprio dei prestiti è considerato significativamente maggiore. I fornitori di crediti al consumo sono particolarmente esposti a questo rischio.

63 In caso di regolamento non vi è alcun flusso di denaro. Di conseguenza, non è possibile utilizzare fondi acquisiti in modo criminale per rimborsare i prestiti. Il rischio di riciclaggio di denaro, motivo per cui le operazioni di credito sono soggette alla LRD, non può quindi verificarsi a priori. Sebbene vi sia un flusso di pagamenti, la situazione è paragonabile a quella di un incasso non regolamentato.

64 La denominazione e la classificazione delle operazioni di credito nella legge, nell'ordinanza e nella circolare FINMA non sono uniformi. Di seguito vengono quindi trattati solo i tipi di credito citati come esempi nella legge che devono essere discussi nella pratica.

2. Crediti ipotecari e altri prestiti di denaro

65 I crediti ipotecari (lett. a) sono definiti come operazioni di finanziamento per l'acquisto e l'utilizzo di immobili o la costruzione o la ristrutturazione di edifici, in cui il prestito è garantito da immobili.

66 Secondo la prassi della FINMA, i crediti ipotecari rientrano nella categoria dei prestiti di denaro, insieme ai crediti in conto corrente, ai crediti su cambiali, ai crediti lombard e ai crediti a lungo termine come i prestiti di partecipazione e i prestiti subordinati. È irrilevante che i prestiti siano garantiti da garanzie reali o da altri mezzi. I banchi di pegno che concedono prestiti a fronte di garanzie sono soggetti alla LRD.

67 Anche il crowdfunding – in particolare le sue sottocategorie crowdlending e crowdinvesting – è considerato un'operazione di credito al di fuori del settore bancario ed è un termine generico che indica il finanziamento di un progetto da parte di un gran numero di investitori tramite una piattaforma Internet (con o senza contropartita). Il crowdinvesting si riferisce di norma al finanziamento di imprese in una fase iniziale di sviluppo. In cambio, gli investitori ricevono quote dell'impresa. Il crowdlending si concentra sulla concessione di crediti da privati a privati (con l'ausilio di una piattaforma). In cambio, i mutuatari pagano interessi ai creditori. A causa del rimborso del credito, il crowdlending è esposto al riciclaggio di denaro.

68 Se la piattaforma agisce come creditore per il mutuatario e si rifinanzia tramite il crowdlending, il gestore della piattaforma svolge un'attività creditizia soggetta a vigilanza ai sensi dell'art. 2 cpv. 3 lett. a LRD (e che può richiedere una licenza speciale, ad esempio come banca). Una piattaforma che non agisce come creditore, ma che gestisce gli importi dei crediti dei creditori tramite i propri conti, non svolge attività creditizia, ma può fornire un servizio di pagamento. Se la piattaforma offre ai mutuatari solo la possibilità di trovare finanziatori, ma non svolge altre funzioni nel rapporto di credito tra i finanziatori e il mutuatario, di norma non si tratta di un'attività creditizia soggetta a vigilanza. Anche se i crediti vengono concessi tramite una piattaforma, ogni finanziatore rimane responsabile di verificare se è soggetto alla LRD. D'altra parte, anche il gestore della piattaforma ha interesse a garantire che i partecipanti rispettino i requisiti normativi e a farsi confermare tale rispetto dai partecipanti nella pratica.

3. Crediti al consumo

69 Secondo il testo dell'art. 2 cpv. 3 lett. a LRD, anche i crediti al consumo sono soggetti alla LRD. Il riferimento alla LBA nella circolare FINMA necessita tuttavia di una precisazione. La definizione contenuta nella LBA può essere utilizzata in via provvisoria. I crediti che sono esclusi dalla LBA in ragione del loro scopo specifico (tutela dei consumatori) continuano tuttavia a essere soggetti alla LRD. Viceversa, le eccezioni previste dall’ORD non si applicano necessariamente anche alla LBA.

4. Finanziamento commerciale

70 Anche il prefinanziamento di una parte contraente nell'ambito di operazioni commerciali è considerato un credito. Secondo la circolare FINMA 2011/1, il termine «finanziamento commerciale» comprende di norma i crediti di sconto, i crediti di cessione e il leasing finanziario, ma anche i crediti commerciali e i finanziamenti di vendita. I finanziamenti commerciali non sono soggetti alla LRD se costituiscono una concessione di credito accessoria ai sensi dell'art. 3 lett. f OLD o se i pagamenti degli interessi e delle rate di rimborso non sono effettuati dalla parte contraente.

5. Leasing (finanziario)

71 I contratti di leasing finanziario, espressamente menzionati nell'art. 2 cpv. 3 lett. a LRD, sono classificati dalla FINMA come finanziamenti commerciali, ma possono anche costituire una forma di credito al consumo. In definitiva, ciò dipende dall'oggetto del leasing (beni di consumo o merci commerciali) e non fa alcuna differenza, poiché entrambe le forme sono espressamente soggette alla LRD.

72 Nel leasing finanziario, oltre al produttore, al fornitore o al commerciante e al locatario, esiste una società di leasing che agisce come terza parte. Questa società concede al locatario l'uso dell'oggetto per una durata contrattuale non rescindibile. In cambio riceve un canone di leasing fisso, che viene pagato direttamente al locatore. La proprietà dell'oggetto del leasing rimane al locatore. L'obbligo di conformità si applica quindi al locatore in qualità di creditore e prefinanziatore.

6. Factoring

73 Nel caso del factoring, anch'esso espressamente menzionato nell'art. 2 cpv. 3 lett. a LRD, il cosiddetto factor può cedere a titolo oneroso i crediti di un creditore derivanti dalla sua attività commerciale. Il credito esigibile viene riscosso dal debitore. A causa del cambio di creditore, il rimborso non viene effettuato dal prefinanziatore, ma da un terzo (il cui debitore). Poiché secondo la prassi della FINMA, la giurisprudenza del Tribunale federale e l'opinione prevalente, il riciclaggio di denaro sembra essere effettivamente escluso in queste attività se il flusso di denaro non proviene dal partner contrattuale (prefinanziato), ma da un terzo, il factoring contra legem (analogamente al forfaiting) non rientra nell'LRD. Esistono tuttavia tipi speciali di factoring che rientrano nella LRD, poiché il rimborso dei fondi viene effettuato dalla controparte contrattuale. Il factoring può quindi rientrare nella LRD se svolge anche una funzione di credito, ovvero se il factor paga al fornitore l'importo per la merce prima che sia stato ricevuto il pagamento dal debitore.

7. Accordi di credito non soggetti alla LRD

74 Oltre a quelli appena citati (leasing operativo, factoring, ecc.), l'art. 3 ORD esclude altri accordi dall'assoggettamento alla LRD, ma tale elenco non deve essere inteso come esaustivo («in particolare»).

75 Il mutuatario non è soggetto all'art. 2 cpv. 3 lett. a LRD (art. 3 lett. a ORD). Sebbene non si possa escludere un rischio di riciclaggio di denaro da parte del mutuante in relazione al pagamento dell'importo del credito, tale rischio è tradizionalmente associato al pagamento degli interessi e al rimborso del capitale. Di norma, tuttavia, un mutuatario non esercita un'attività professionale. La questione diventa più rilevante nel contesto del crowdlending, dove un mutuatario si trova di fronte a una pluralità di creditori. In questo caso, il rischio di riciclaggio di denaro da parte dei creditori dovrebbe essere più elevato rispetto alle tradizionali operazioni di credito.

76 Ai sensi dell'art. 3 lett. b LRD, la concessione di prestiti senza interessi e commissioni non è finalizzata al profitto e non costituisce quindi una forma di credito simile all'attività bancaria. Non è quindi soggetta alla LRD, anche se i pagamenti di solo capitale possono anch'essi comportare un rischio di riciclaggio di denaro. Inoltre, non è soddisfatto il requisito dell'attività professionale.

77 Anche la concessione di crediti tra un'impresa e i suoi azionisti non è soggetta all'ORD se il rispettivo azionista detiene almeno il 10 per cento del capitale o dei diritti di voto dell'impresa (art. 3 lett. c ORD). La base di calcolo è il capitale dell'impresa (capitale azionario compreso il capitale di partecipazione, capitale sociale). Questa prassi si applica ai rapporti di credito con tutte le persone giuridiche in cui è possibile una partecipazione al capitale o ai diritti di voto.

78 Se una società affiliata creditrice detiene una partecipazione diretta o indiretta superiore al 10 per cento nell'altra società affiliata, a nostro avviso la concessione del credito non è soggetta alla LRD, anche se è raggiunta la soglia dell'attività professionale. La società affiliata creditrice non può tuttavia tenere conto della partecipazione della società madre nella società affiliata. In assenza di una partecipazione diretta o indiretta tra società affiliate, l'eccezione di cui all'art. 3 lett. c LRD non trova applicazione.

79 Anche la concessione di crediti tra datori di lavoro e dipendenti non è soggetta alla LRD, a condizione che il datore di lavoro sia tenuto a versare i contributi previdenziali per i dipendenti coinvolti nel rapporto di credito. Se questa condizione non è (o non è più) soddisfatta, il datore di lavoro diventa un intermediario finanziario.

80 Anche i rapporti di credito tra persone collegate ai sensi dell'art. 7 cpv. 5 LRD non sono soggetti alla LRD (art. 3 lett. e LRD).

81 La concessione di crediti accessori ad un altro negozio giuridico non è soggetta alla LRD (art. 3 lett. f ORD). Si tratta di una distinzione importante nella pratica. Si riferisce alla concessione di un credito accessorio in aggiunta a un'operazione principale che non è attribuibile al settore finanziario (ad es. acquisto di merci, ecc.). Esempi di ciò sono la dilazione di pagamento, la concessione di un termine di pagamento o gli accordi di pagamento rateale. La FINMA ha sviluppato i seguenti criteri cumulativi per determinare se un credito è accessorio:

fornitura di un bene o di un servizio non attribuibile al settore finanziario;

il fornitore del servizio principale concede al suo partner contrattuale un credito aggiuntivo;

la concessione del credito è oggettivamente correlata al servizio principale;

la concessione del credito è di importanza secondaria rispetto al servizio principale; e

i fondi utilizzati per la concessione del credito provengono dai fondi generali del fornitore del servizio principale.

Se i criteri per la prestazione accessoria sono soddisfatti, non è necessario verificare se l'attività è esercitata a titolo professionale ai sensi dell'art. 7 segg. OLAF.

82 Il leasing operativo (art. 3 lett. g LRD) e, di norma, anche il leasing diretto non sono soggetti alla LRD. A differenza del leasing finanziario, i contratti di leasing operativo hanno una durata di trasferimento relativamente breve per i beni e/o sono facilmente rescindibili. Il locatore sostiene di norma i costi e i rischi del bene oggetto del leasing. La situazione è paragonabile a un contratto di locazione, motivo per cui non si tratta di una concessione di credito. La concessione di credito nel caso di un leasing diretto, in cui il locatore è il produttore o il concessionario, è generalmente considerata accessoria.

83 Anche le passività potenziali a favore di terzi, come fideiussioni o garanzie, non sono considerate operazioni di credito (art. 3 lett. h LRD). Il partner contrattuale che concede la passività potenziale non è quindi soggetto alla LRD.

84 L'intermediazione creditizia non costituisce un'attività soggetta a vigilanza. L'obbligo di rispettare la LRD sussiste solo se, oltre all'attività di intermediazione, viene esercitata un'attività ai sensi dell'art. 2 cpv. 3 LRD (ad es. accettazione e trasferimento di fondi per conto di un cliente).

85 Le società affiliate che ricevono rifinanziamenti dalla società madre all'interno del gruppo possono rientrare nell'esenzione di gruppo di cui all'art. 2 cpv. 2 lett. a n. 5 LRD. Ai sensi della LRD, un gruppo è considerato un'unità economica di imprese se un'impresa detiene direttamente o indirettamente più della metà dei voti o del capitale dell'altra impresa o delle altre imprese o le controlla in altro modo.

86 Il capitale di rischio può essere investito in una nuova impresa da diversi investitori (privati, banche, società di capitale di rischio) e in diverse forme (partecipazione al capitale proprio, prestiti). Chi partecipa al capitale di un'impresa non è un creditore, ma un investitore e quindi, a differenza di un creditore, non è un intermediario finanziario. Nel caso delle società di venture capital, la differenza è ancora più sfumata, poiché esse possono impiegare i propri fondi solo sotto forma di partecipazioni, prestiti subordinati o altri crediti comparabili al capitale di rischio. Non sembra quindi giustificato considerare come intermediari finanziari le società di venture capital che concedono prestiti subordinati, ma non quelle che investono in capitale. Va notato che gli investimenti di rischio che (possono) comportare la perdita di fondi di provenienza illecita non costituiscono attività di riciclaggio di denaro.

C. Servizi relativi al traffico dei pagamenti (lett. b)

1. Considerazioni generali

87 L'art. 2 cpv. 3 lett. b LRD disciplina la fattispecie speciale, particolarmente rilevante nella pratica, dei «servizi relativi al traffico dei pagamenti». La legge cita in particolare le persone che «effettuano trasferimenti elettronici per conto terzi o emettono o gestiscono mezzi di pagamento quali carte di credito e traveller's cheque». La disposizione era stata introdotta originariamente per il traffico dei pagamenti sviluppato dall'allora PTT (Poste, Telefoni e Telegrafi; oggi PostFinance) e per i servizi relativi alle carte di credito e agli assegni di viaggio e bancari al di fuori del settore bancario. Per traffico dei pagamenti si intende l'insieme delle operazioni di pagamento che trasferiscono mezzi di pagamento dal mittente al destinatario.

88 L'art. 4 ORE concretizza i servizi di pagamento anche sulla base di definizioni astratte non esaustive. La circolare FINMA 2011/1 contiene indicazioni importanti sulla prassi della FINMA in questo settore. I fornitori di servizi di pagamento soddisfano di norma anche la clausola generale dell'art. 2 cpv. 3 LRD, poiché accettano valori patrimoniali di terzi e contribuiscono al loro trasferimento. Gli sviluppi e i cambiamenti tecnologici in questo campo dimostrano che il termine «nominativamente» è particolarmente importante in questo contesto e che gli esempi descritti nella legge, nell'ordinanza e nella prassi della FINMA sono in parte superati (ad es. traveller's cheque ecc.).

89 Il rischio di riciclaggio di denaro nel traffico dei pagamenti è classificato complessivamente come medio-alto. L'assoggettamento dei servizi di pagamento alla LRD è giustificato dall'elevata liquidità dei valori patrimoniali coinvolti, che sono particolarmente adatti al riciclaggio di denaro grazie alla possibilità di occultarne l'origine.

90 Nell'ambito dell'intelligenza artificiale nel settore finanziario, indipendentemente dal metodo utilizzato, si pone la questione se il fornitore in questione sia qualificato come intermediario finanziario in base alla sua attività. In tal senso, le applicazioni basate sull'IA non comportano particolari difficoltà nella valutazione dell'assoggettamento alla LRD.

2. Esecuzione di ordini di pagamento / bonifici elettronici

91 Ai sensi dell'art. 4 cpv. 1 lett. a OLAF, si ha un servizio di traffico dei pagamenti sotto forma di bonifico elettronico quando l'intermediario finanziario, su incarico della sua parte contraente, trasferisce valori finanziari liquidi a una terza persona e nel farlo prende fisicamente possesso di tali valori, li accredita su un proprio conto o ordina il trasferimento dei valori a nome e per conto della parte contraente.

92 L'assoggettamento ai sensi dell'art. 4 cpv. 1 lett. a OLAF presuppone quindi, oltre ai requisiti generali della clausola generale dell'art. 2 cpv. 3 LRD (intermediazione finanziaria, professionalità, attività nel settore finanziario), anche i seguenti criteri:

Potere di disposizione: l'intermediario finanziario deve acquisire il potere di disposizione sui valori patrimoniali che non gli appartengono.

Valori finanziari liquidi: il termine non è definito nell'art. 4 cpv. 1 lett. a OLAF. Tuttavia, sembra opportuno interpretare il termine «valori finanziari» allo stesso modo del termine «valori patrimoniali» ai sensi della clausola generale dell'art. 2 cpv. 3. Sono quindi contemplati solo i valori patrimoniali attribuibili al settore finanziario. I valori finanziari sono «liquidi» se sono facilmente convertibili in contanti o in altri valori patrimoniali.

Trasferimento a terzi: secondo la prassi della FINMA, sono in linea di principio soggetti alla LRD tutti i trasferimenti e i inoltri effettuati per conto del debitore della prestazione. L'intermediario finanziario deve in tal caso avere un rapporto contrattuale con entrambe le parti dell'operazione di trasferimento (cosiddetto rapporto tripartito).

93 Se questa condizione è soddisfatta, l'assoggettamento ha luogo indipendentemente dal fatto che il debitore compensi l'intermediario finanziario prima o dopo il trasferimento o l'inoltro al terzo. Ciò vale anche per le persone che eseguono ordini di pagamento per conto terzi mediante procura bancaria, anche tramite e-banking, o quando i pagamenti in moneta scritturale vengono inoltrati a un beneficiario tramite un conto di transito secondo le istruzioni del debitore. Anche gli ordini di pagamento relativi alla moneta elettronica sono soggetti all'assoggettamento.

94 Anche i gestori di piattaforme di crowdfunding che consentono investimenti in imprese rientrano in questa norma di assoggettamento se il gestore della piattaforma riceve egli stesso fondi e li inoltra alle rispettive società.

95 Gran parte degli ordini di pagamento in Svizzera viene elaborata dalle banche e dalla Posta tramite sistemi di compensazione (con l'estero di norma tramite banche corrispondenti). Mentre le banche sono soggette a vigilanza prudenziale ai sensi dell'art. 2 cpv. 2 lett. a LRD, la Posta è qualificata come intermediario finanziario per questo settore di attività ai sensi dell'art. 2 cpv. 3 lett. b LRD. I fornitori di servizi di clearing non sono soggetti alla LRD, purché, come di consueto nella pratica, operino nei confronti di intermediari finanziari ai sensi dell'art. 2 cpv. 2 LRD (deroga all'assoggettamento ai sensi dell'art. 2 cpv. 4 lett. d LRD).

96 L'esecuzione di pagamenti salariali per conto terzi è in linea di principio un'attività soggetta alla LRD, a meno che i pagamenti salariali non siano accessori e vengano effettuati mediante una procura limitata a tale scopo dalla persona che gestisce anche la contabilità salariale.

97 Non sono soggette alla legge nemmeno le operazioni di trasferimento se l'intermediario finanziario intrattiene un rapporto contrattuale solo con il creditore e agisce per suo conto e se i valori patrimoniali non vengono trasferiti dopo l'incasso (eccezione relativa all'incasso).

3. Assistenza nel trasferimento di valute virtuali

98 Ai sensi dell'art. 4 cpv. 1 lett. b ORA, si ha un servizio di pagamento anche quando l'intermediario finanziario assiste nel trasferimento di valute virtuali a terzi, purché intrattenga una relazione d'affari permanente con la parte contraente o eserciti per conto di quest'ultima il potere di disporre delle valute virtuali e non fornisce il servizio esclusivamente a intermediari finanziari sottoposti a un'adeguata vigilanza. Oltre a questi elementi costitutivi, per l'assoggettamento alla LRD devono essere soddisfatti anche i requisiti generali della clausola generale di cui all'art. 2 cpv. 3 LRD (attività professionale e attività nel settore finanziario).

99 Sono considerate valute virtuali i token che sono effettivamente utilizzati o che, secondo l'intenzione dell'organizzatore o dell'emittente, sono destinati ad essere utilizzati come mezzo di pagamento per l'acquisto di beni o servizi o che servono al trasferimento di denaro e valori (art. 4 cpv. 1bis lett. c OBA), ossia i token di pagamento definiti secondo la categorizzazione della FINMA. Nella categoria dei token di pagamento rientrano solitamente le stablecoin con funzione di pagamento e le criptovalute Bitcoin ed Ether. La particolarità specifica delle criptovalute in termini di rischio rispetto ad altri valori patrimoniali risiede nella combinazione di pseudonimato, rapidità e mobilità.

100 L'aiuto al trasferimento ai sensi della clausola generale dell'art. 2 cpv. 3 LRD è caratterizzato, secondo la prassi attuale della FINMA, da (1.) una procura, dove anche la firma collettiva è considerata una possibilità di codecisione sufficiente, e (2.) una modifica dei rapporti di proprietà o della posizione del creditore. L'attività di intermediazione finanziaria consiste quindi nel sostenere azioni che normalmente comportano un trasferimento di proprietà di valori patrimoniali altrui o un cambiamento di creditore. Poiché nel settore blockchain i trasferimenti avvengono tra indirizzi di portafogli pseudonimi, spesso non è possibile determinare con chiarezza i rapporti di proprietà. In questo contesto, il termine «aiuto» deve quindi essere interpretato nel senso che l’intermediario finanziario fornisce un servizio di supporto per il trasferimento efficace di valute virtuali da un indirizzo blockchain a un altro, facilitando notevolmente il trasferimento.

101 L'aiuto al trasferimento di valute virtuali può essere preso in considerazione in linea di principio nell'ambito di tutte le applicazioni che facilitano il trasferimento di token di pagamento a terzi tramite una blockchain (ad es. tramite smart contract). Ne sono un esempio le piattaforme di crowdfunding e i prestatori di servizi di pagamento che accettano e inoltrano valute virtuali. Anche gli intermediari di accesso che forniscono un'interfaccia per l'accesso ad applicazioni di terzi in Svizzera o all'estero possono fornire tale assistenza al trasferimento. La semplice fornitura di un'infrastruttura IT per la trasmissione di dati senza un contributo significativo al trasferimento effettivo di valori patrimoniali spesso non è sufficiente per soddisfare i requisiti di fatto.

102 Un aiuto al trasferimento di valute virtuali soggetto a obbligo di segnalazione presuppone quindi in alternativa il potere di disposizione sulle valute virtuali o l'esistenza di un rapporto d'affari duraturo (senza potere di disposizione). Il rapporto commerciale duraturo è stato considerato (con critiche da parte della dottrina) come criterio di assoggettamento, poiché nella pratica è difficile chiarire se nell'ambito di una soluzione tecnica sussista un potere di disposizione giuridicamente rilevante. Ciò dovrebbe consentire decisioni di assoggettamento giuridicamente sicure, basate sul rischio e praticabili senza la necessità di un'analisi approfondita delle circostanze tecniche. Proprio laddove esiste un rapporto duraturo con il cliente e l'utilizzo della soluzione tecnica richiede la disponibilità del servizio, viene superato il limite di un'attività di intermediazione finanziaria, anche se il prestatore di servizi potrebbe non avere il potere di disposizione esclusivo.

103 Il potere di disposizione sulle valute virtuali può essere esercitato direttamente tramite chiavi private per la firma delle transazioni o indirettamente tramite il controllo di contratti intelligenti amministrati o altre applicazioni software (ad es. in applicazioni di pagamento off-chain che tuttavia attivano un trasferimento in valute virtuali) per la conferma, l'approvazione e/o il blocco degli ordini. Un potere di disposizione diretto è esercitato, ad esempio, dai fornitori di custodial wallet, che dispongono di una chiave privata tramite firma multipla, con la quale è necessaria la firma della transazione prima che questa possa essere eseguita con successo. Ciò include anche gli operatori di piattaforme di trading centralizzate che detengono i fondi dei clienti su conti o wallet propri e fungono da intermediari tra i clienti in un rapporto trilaterale. Un potere di disposizione indiretto può essere esercitato nell'ambito dell'amministrazione di uno smart contract tramite una firma singola o multipla oppure dai membri di una DAO (Decentralized Autonomous Organization) tramite il controllo della cosiddetta admin key esercitato a maggioranza.

104 Deve sussistere una relazione d'affari duratura tra l'intermediario finanziario e la sua controparte, per conto della quale l'intermediario finanziario trasferisce le valute virtuali a una terza persona. La mancanza di una definizione di relazione d'affari duratura ha portato a diverse interpretazioni nella dottrina. La dottrina prevalente richiede, per soddisfare il criterio, una certa possibilità di intervento e controllo sulle transazioni. La FINMA interpreta il termine in senso ampio e utilizza il criterio in particolare nel contesto della finanza decentralizzata come criterio di assoggettamento. Mentre una relazione d'affari può già derivare da un contratto di prestazione di servizi, di intermediazione o di utilizzo di software concluso in modo implicito, la durata di tale relazione d'affari risiede di norma nel carattere continuativo, che va oltre le interazioni una tantum, dell'assistenza al trasferimento come prestazione contrattuale dell'intermediario finanziario. Già il collegamento tecnico di un portafoglio con uno smart contract per la conclusione di transazioni può costituire una relazione d'affari in questo contesto. Le peculiarità della tecnologia blockchain hanno indotto la FINMA a sviluppare criteri di attribuzione per quanto riguarda una relazione d'affari duratura. Tali criteri comprendono in particolare la manutenzione di un'interfaccia come front-end di un'applicazione blockchain, la generazione di commissioni o possibilità di controllo e influenza sui beni, l'accesso (ad es. mediante l'esecuzione di un processo di whitelisting) o altri aspetti del protocollo (ad es. mediante il controllo della maggioranza dei token di governance nell'ambito del processo di governance di una DAO).

105 La durata può riferirsi al comportamento della parte contraente e riflettersi in un utilizzo continuo attraverso la creazione e la gestione di un portafoglio o di un conto, ordini di transazione ripetuti o una generazione continua di rendimenti. Per quanto riguarda il servizio dell'intermediario finanziario, la durata del rapporto commerciale può consistere, ad esempio, nella riscossione regolare di commissioni o nell'esecuzione di aggiornamenti regolari (correzione di errori e ampliamento dei prodotti), configurazioni (adeguamenti dei parametri) o altri servizi aggiuntivi. Tuttavia, le operazioni una tantum non costituiscono di norma un rapporto commerciale duraturo.

106 Un aiuto per il trasferimento di valute virtuali può consistere, ad esempio, nell'offerta di un non-custodial staking. Il cliente rimane sempre in possesso delle chiavi private che consentono il controllo dei beni bloccati. Il fornitore ha di norma solo un potere di disposizione limitato sui valori patrimoniali del cliente, ma lo aiuta, attraverso i diritti di staking a lui delegati (come istruzione indiretta), nell'ambito della gestione di un nodo di convalida per conto del cliente in qualità di delegante, a generare staking rewards, il che costituisce un rapporto d'affari duraturo.

107 I fornitori che mettono a disposizione solo un software e le licenze necessarie, ma non tali servizi aggiuntivi per l'esecuzione o l'effettuazione di pagamenti, non sono soggetti alla LRD. Sono invece soggetti alla LRD i servizi di custodia sicura delle chiavi private nell'ambito dei portafogli non custoditi, anche se queste ultime (ad esempio nell'ambito delle smart card) sono crittografate e devono essere decrittografate dal cliente. I rischi sono sostanzialmente paragonabili a quelli dei money transmitter. Gli effettivi fornitori di portafogli non custoditi sono quindi soggetti alla LRD se, oltre alla fornitura e alla licenza del software, offrono anche servizi aggiuntivi (ad es. aggiornamenti o il collegamento di fornitori di servizi terzi per l'esecuzione di operazioni di cambio).

108 Sono invece esclusi dall'obbligo di assoggettamento alla LRD i sistemi completamente autonomi, senza relazioni commerciali permanenti. Le piattaforme di trading decentralizzate che si limitano a mettere in contatto acquirenti e venditori e che effettuano la transazione senza smart contract con possibilità di accesso alla piattaforma di trading non dovrebbero essere soggette alla LRD. Si tratta di una pura attività di intermediazione senza coinvolgimento nel trasferimento delle valute virtuali. La pratica dimostra tuttavia che l'autonomia completa di tali sistemi è rara. Al contrario, le applicazioni corrispondenti presentano spesso aspetti che impongono l'attribuzione ai sviluppatori o agli operatori.

109 Si ha un'eccezione all'obbligo di assoggettamento quando l'intermediario finanziario fornisce l'assistenza al trasferimento esclusivamente a intermediari finanziari (in Svizzera o all'estero) sottoposti a un'adeguata vigilanza (art. 4 cpv. 1 lett. b OBA). Un intermediario finanziario soggetto alla LRD è considerato in linea di principio adeguatamente sorvegliato. Nel caso di intermediari finanziari esteri è determinante se all'estero esiste un livello di protezione paragonabile a quello previsto dalla LRD.

4. Mezzi di pagamento e sistemi di pagamento

110 Ai sensi dell'art. 4 cpv. 1 lett. c OBA, si ha un servizio di traffico dei pagamenti quando l'intermediario finanziario emette o gestisce mezzi di pagamento che non consistono in contanti e la sua controparte effettua con essi pagamenti a terzi. Si intende quindi l'emissione di mezzi di pagamento e la gestione di un sistema di pagamento.

111 L'art. 4 cpv. 1bis OBA-FINMA specifica in modo non esaustivo i mezzi di pagamento con carte di credito (lett. a), traveller's cheque (lett. b) e (dal 2021) con valute virtuali utilizzate come mezzo di pagamento per l'acquisto di beni o servizi o per il trasferimento di denaro e valori (lett. c), ossia token di pagamento.

112 Secondo la circolare FINMA, l'emissione di mezzi di pagamento e la gestione di sistemi di pagamento sono soggette alla LRD, oltre agli esempi citati, ogni volta che sussiste un rapporto tripartito. L'attività non è soggetta alla LRD se l'emittente, nell'ambito di un rapporto bilaterale, è anche utilizzatrice del mezzo di pagamento, ad esempio venditrice della merce per il cui pagamento viene utilizzato il mezzo di pagamento. Anche i buoni non sono soggetti alla LRD se sono riscattabili solo presso l'emittente. Va tuttavia osservato che, se esiste la possibilità di riscatto presso altre società del gruppo, non sussiste più un rapporto bipartito.

113 Ai fini dell'assoggettamento è irrilevante che l'utilizzo dei mezzi o dei sistemi di pagamento sia limitato a una determinata cerchia di utenti (sistema closed loop vs. open loop). Un emittente professionale di mezzi di pagamento o un gestore di sistemi di pagamento è sempre un intermediario finanziario soggetto alla LRD, a meno che il modello di business non sia gestito solo tra due parti.

114 Il valore del mezzo di pagamento deve essere determinato al momento dell'emissione. Ciò include, ad esempio, anche i supporti di moneta elettronica non ricaricabili. Altri esempi sono le carte di debito, le carte prepagate, i pagamenti mobili e i token di pagamento. Anche il denaro scritturale/denaro di conto corrente rientra in questa categoria, ma di norma viene «creato» da istituti soggetti a vigilanza prudenziale, per cui la presente disposizione trova raramente applicazione.

115 Poiché il rischio di riciclaggio di denaro nell'utilizzo delle carte di credito è a carico del titolare della carta, in caso di rapporti con quattro o più parti (organizzazione di carte di credito, acquirente, emittente, società di elaborazione) è soggetta alla LRD la parte che fornisce al titolare della carta l'accesso al sistema di pagamento e che ha quindi un contatto diretto con il cliente. Se le carte di credito sono emesse da emittenti nazionali, questi ultimi sono soggetti alla LRD.

116 Per gli emittenti di mezzi di pagamento, se non vengono superate determinate soglie di cui agli articoli 11 e 12 OLD-FINMA, si applicano agevolazioni agli obblighi di diligenza previsti dalla LRD.