-

- Art. 3 Cost.

- Art. 5a Cost.

- Art. 6 Cost.

- Art. 10 Cost.

- Art. 13 Cost.

- Art. 16 Cost.

- Art. 17 Cost.

- Art. 20 Cost.

- Art. 22 Cost.

- Art. 26 Cost.

- Art. 29a Cost.

- Art. 30 Cost.

- Art. 31 Cost.

- Art. 32 Cost.

- Art. 42 Cost.

- Art. 43 Cost.

- Art. 43a Cost.

- Art. 45 Cost.

- Art. 51 Cost.

- Art. 52 Cost.

- Art. 55 Cost.

- Art. 56 Cost.

- Art. 60 Cost.

- Art. 68 Cost.

- Art. 69 Cost.

- Art. 74 Cost.

- Art. 75b Cost.

- Art. 77 Cost.

- Art. 81 Cost.

- Art. 96 cpv. 1 Cost.

- Art. 96 cpv. 2 lett. a Cost.

- Art. 110 Cost.

- Art. 117a Cost.

- Art. 118 Cost.

- Art. 119a Cost.

- Art. 122 Cost.

- Art. 123a Cost.

- Art. 123b Cost.

- Art. 136 Cost.

- Art. 130 Cost.

- Art. 164 Cost.

- Art. 166 Cost.

- Art. 170 Cost.

- Art. 176 Cost

- Art. 178 Cost.

- Art. 189 Cost.

- Art. 191 Cost.

-

- Art. 11 CO

- Art. 12 CO

- Art. 50 CO

- Art. 51 CO

- Art. 84 CO

- Art. 97 CO

- Art. 98 CO

- Art. 99 CO

- Art. 100 CO

- Art. 143 CO

- Art. 144 CO

- Art. 145 CO

- Art. 146 CO

- Art. 147 CO

- Art. 148 CO

- Art. 149 CO

- Art. 150 CO

- Art. 633 CO

- Art. 701 CO

- Art. 713 CO

- Art. 715 CO

- Art. 715a CO

- Art. 734f CO

- Art. 785 CO

- Art. 786 CO

- Art. 787 CO

- Art. 788 CO

- Art. 808c CO

- Disposizioni transitorie per la revisione del diritto azionario del 19 giugno 2020

-

- Art. 2 LDP

- Art. 3 LDP

- Art. 4 LDP

- Art. 6 PRA

- Art. 10 LDP

- Art. 10a LDP

- Art. 11 LDP

- Art. 12 LDP

- Art. 13 LDP

- Art. 14 LDP

- Art. 15 LDP

- Art. 16 LDP

- Art. 17 LDP

- Art. 19 LDP

- Art. 20 LDP

- Art. 21 LDP

- Art. 22 LDP

- Art. 23 LDP

- Art. 24 LDP

- Art. 25 LDP

- Art. 26 LDP

- Art. 27 LDP

- Art. 29 LDP

- Art. 30 LDP

- Art. 31 LDP

- Art. 32 LDP

- Art. 32a LDP

- Art. 33 LDP

- Art. 34 LDP

- Art. 35 LDP

- Art. 36 LDP

- Art. 37 LDP

- Art. 38 LDP

- Art. 39 LDP

- Art. 40 LDP

- Art. 41 LDP

- Art. 42 LDP

- Art. 43 LDP

- Art. 44 LDP

- Art. 45 LDP

- Art. 46 LDP

- Art. 47 LDP

- Art. 48 LDP

- Art. 49 LDP

- Art. 50 LDP

- Art. 51 LDP

- Art. 52 LDP

- Art. 53 LDP

- Art. 54 LDP

- Art. 55 LDP

- Art. 56 LDP

- Art. 57 LDP

- Art. 58 LDP

- Art. 59a LDP

- Art. 59b LDP

- Art. 59c LDP

- Art. 60 LDP

- Art. 60a LDP

- Art. 62 LDP

- Art. 63 LDP

- Art. 64 LDP

- Art. 67 LDP

- Art. 67a LDP

- Art. 67b LDP

- Art. 73 LDP

- Art. 73a LDP

- Art. 75 LDP

- Art. 75a LDP

- Art. 76 LDP

- Art. 76a LDP

- Art. 90 LDP

-

- Art. 1 AIMP

- Art. 1a AIMP

- Art. 3 par. 1 e 2 AIMP

- Art. 8 AIMP

- Art. 8a AIMP

- Art. 11b AIMP

- Art. 16 AIMP

- Art. 17 AIMP

- Art. 17a AIMP

- Art. 32 AIMP

- Art. 35 AIMP

- Art. 47 AIMP

- Art. 48 AIMP

- Art. 54 AIMP

- Art. 55a AIMP

- Art. 56 AIMP

- Art. 67 AIMP

- Art. 67a AIMP

- Art. 74 AIMP

- Art. 74a AIMP

- Art. 80 AIMP

- Art. 80a AIMP

- Art. 80b AIMP

- Art. 80h AIMP

- Art. 63 AIMP

- Art. 80c AIMP

- Art. 80d AIMP

- Art. 80k AIMP

-

- Vorb. zu Art. 1 LPD

- Art. 1 LPD

- Art. 2 LPD

- Art. 3 LPD

- Art. 4 LPD

- Art. 5 lett. d LPD

- Art. 5 lett. c LPD

- Art. 5 lit. f und g LPD

- Art. 6 cpv. 3-5 LPD

- Art. 6 cpv. 6 e 7 LPD

- Art. 7 LPD

- Art. 10 LPD

- Art. 11 LPD

- Art. 12 LPD

- Art. 14 LPD

- Art. 15 LPD

- Art. 18 LPD

- Art. 19 LPD

- Art. 20 LPD

- Art. 21 LPD

- Art. 22 LPD

- Art. 23 LPD

- Art. 25 LPD

- Art. 26 LPD

- Art. 27 LPD

- Art. 28 LPD

- Art. 29 LPD

- Art. 31 cpv. 2 lit. e LPD

- Art. 33 LPD

- Art. 34 LPD

- Art. 35 LPD

- Art. 38 LPD

- Art. 39 LPD

- Art. 40 LPD

- Art. 41 LPD

- Art. 42 LPD

- Art. 43 LPD

- Art. 44 LPD

- Art. 44a LPD

- Art. 45 LPD

- Art. 46 LPD

- Art. 47 LPD

- Art. 47a LPD

- Art. 48 LPD

- Art. 49 LPD

- Art. 50 LPD

- Art. 51 LPD

- Art. 52 LPD

- Art. 54 LPD

- Art. 55 LPD

- Art. 57 LPD

- Art. 58 LPD

- Art. 60 LPD

- Art. 61 LPD

- Art. 62 LPD

- Art. 63 LPD

- Art. 64 LPD

- Art. 65 LPD

- Art. 66 LPD

- Art. 67 LPD

- Art. 69 LPD

- Art. 72 LPD

- Art. 72a LPD

-

- Art. 1 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 2 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 3 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 4 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 5 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 6 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 7 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 8 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 9 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 11 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 12 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 16 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 18 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 25 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 27 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 28 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 29 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 32 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 33 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

- Art. 34 CCC (Convenzione sulla cibercriminalità [Cybercrime Convention])

-

- Art. 2 cpv. 1 LRD

- Art. 2 cpv. 2 LRD

- Art. 2 cpv. 3 LRD

- Art. 2a cpv. 1-2 and 4-5 LRD

- Art. 3 LRD

- Art. 7 LRD

- Art. 7a LRD

- Art. 8 LRD

- Art. 8a LRD

- Art. 9 LRD

- Art. 11 LRD

- Art. 14 LRD

- Art. 15 LRD

- Art. 20 LRD

- Art. 23 LRD

- Art. 24 LRD

- Art. 24a LRD

- Art. 25 LRD

- Art. 26 LRD

- Art. 26a LRD

- Art. 27 LRD

- Art. 28 LRD

- Art. 29 LRD

- Art. 29a LRD

- Art. 29b LRD

- Art. 30 LRD

- Art. 31 LRD

- Art. 31a LRD

- Art. 32 LRD

- Art. 33 LRD

- Art. 34 LRD

- Art. 38 LRD

COSTITUZIONE FEDERALE

LEGGE FEDERALE SULL’IMPOSTA FEDERALE DIRETTA

ORDINANZA RELATIVA AI DISPOSITIVI MEDICI

CODICE DELLE OBBLIGAZIONI

LEGGE FEDERALE SUL DIRITTO INTERNAZIONALE PRIVATO

CONVENZIONE DI LUGANO

CODICE DI PROCEDURA PENALE

CODICE DI PROCEDURA CIVILE

LEGGE FEDERALE SUI DIRITTI POLITICI

CODICE CIVILE

LEGGE FEDERALE SUI CARTELLI E ALTRE LIMITAZIONI DELLA CONCORRENZA

LEGGE FEDERALE SULL’ASSISTENZA INTERNAZIONALE IN MATERIA PENALE

LEGGE FEDERALE SULLA PROTEZIONE DEI DATI

LEGGE FEDERALE SULLA ESECUZIONE E SUL FALLIMENTO

CODICE PENALE

CYBERCRIME CONVENTION

ORDINANZA SUL REGISTRO DI COMMERCIO

LEGGE SUL RICICLAGGIO DI DENARO

LEGGE SULLA TRASPARENZA

LEGGE FEDERALE SUL TRASFERIMENTO INTERNAZIONALE DEI BENI CULTURALI

LEGGE SUGLI AGENTI TERAPEUTICI

LEGGE FEDERALE SULL’ARMONIZZAZIONE DELLE IMPOSTE DIRETTE DEI CANTONI E DEI COMUNI

- I. Introduzione

- II. Ambito di applicazione e natura giuridica

- III. Riduzione proporzionale

- Bibliografia

- I materiali

I. Introduzione

1 Ai sensi dell'art. 523 CC, per gli «eredi aventi diritto alla quota legittima» le acquisizioni secondo la successione legale e le donazioni per causa di morte vengono ridotte in proporzione agli importi che superano la loro quota legittima. Mentre una persona avente diritto alla quota legittima può richiedere la riduzione delle acquisizioni o delle donazioni da parte di persone aventi diritto all'eredità o di beneficiari solo nella misura in cui «ha ricevuto un valore inferiore alla sua quota legittima» (art. 522 cpv. 1 CC), le acquisizioni o donazioni da parte di persone aventi diritto alla quota legittima possono essere ridotte solo nella misura in cui superano la loro quota legittima. L'art. 523 CC stabilisce quindi, da un lato, che per le persone aventi diritto alla quota legittima può essere ridotto al massimo l'importo che «supera la loro quota legittima». D'altra parte, l'art. 523 CC contiene un «principio di parità di trattamento», secondo il quale gli acquisti o le donazioni delle persone aventi diritto alla quota legittima devono essere ridotti in linea di principio (cfr. N. 5) in modo proporzionale, ossia in rapporto agli importi che superano le quote legittime (cfr. N. 8).

II. Ambito di applicazione e natura giuridica

A. Ambito di applicazione

2 Mentre l'art. 525 cpv. 1 CC disciplina la riduzione delle donazioni mortis causa a più «eredi e beneficiari», l'art. 523 CC si riferisce alle donazioni mortis causa e alle acquisizioni secondo la successione legale a favore degli «eredi aventi diritto alla quota legittima». L'art. 523 CC si applica inoltre, per analogia, alle disposizioni a titolo gratuito in vita che vengono effettuate contemporaneamente a favore di persone aventi diritto alla quota legittima.

3 A questo proposito occorre tenere presente che le acquisizioni secondo gli effetti legali (cosiddetta «acquisizione ab intestato») a favore di persone aventi diritto alla quota legittima devono essere ridotte in base all'ordine di riduzione di cui all'art. 532 CC prima delle donazioni a causa di morte (cosiddetta «acquisizione testamentaria») – così come prima delle donazioni (contemporanee) in vita – a favore di persone aventi diritto alla quota legittima. Il principio della riduzione proporzionale ai sensi dell'art. 523 CC si applica quindi separatamente a ciascun «livello di riduzione» dell'art. 532 CC. Ciò significa che il limite di riduzione, ossia l'importo massimo riducibile per le persone aventi diritto alla quota legittima in base alla propria quota legittima (cfr. N. 8), – e di conseguenza anche la quota di riduzione e l'importo individuale di riduzione (cfr. N. 10) devono essere determinati separatamente per ogni livello di riduzione (cfr. a questo proposito l'esempio 2 al N. 13 e l'esempio 4 al N. 15). Tuttavia, secondo il parere qui espresso, il limite di riduzione (cfr. N. 8) si applica solo al livello di riduzione ai sensi dell'art. 532 CC, al quale la riduzione incide sulla propria quota legittima (cfr. N. 9).

4 Se le donazioni devono essere ridotte sia a favore di persone aventi diritto alla quota legittima sia a favore di altre persone (non aventi diritto alla quota legittima), la dottrina fa riferimento a una «combinazione» dell'art. 523 CC e dell'art. 525 cpv. 1 CC. A parte il campo di applicazione soggettivo (cfr. N. 2) e la riserva esplicita di deroga di cui all'art. 525 cpv. 1 CC (cfr. a questo proposito N. 6), l'unica differenza sostanziale tra l'art. 523 e l'art. 525 cpv. 1 CC consiste tuttavia nel fatto che, per il calcolo della quota di riduzione per le persone aventi diritto alla quota legittima, occorre tenere conto dei corrispondenti limiti di riduzione. Ciò significa che il limite di riduzione (cfr. N. 8) per i beneficiari di donazioni ai sensi dell'art. 525 cpv. 1 CC è limitato solo dalla donazione (ad un determinato livello di riduzione) e non anche da un importo di legittima.

B. Natura giuridica

5 L'art. 523 CC è una norma dispositiva. Il testatore può quindi derogare alla riduzione proporzionale delle acquisizioni o delle donazioni delle persone aventi diritto alla quota legittima. Non è tuttavia possibile derogare al principio secondo cui può essere ridotto solo l'importo che supera la quota legittima. Una disposizione contraria violerebbe la quota legittima e sarebbe quindi riducibile. Se il testatore dispensa determinate persone aventi diritto all'eredità o beneficiate dalla riduzione (proporzionale), si pone tuttavia la questione se il testatore possa così influire indirettamente anche sull'ordine di riduzione ai sensi dell'art. 532 CC. Poiché l'art. 532 CC è (almeno in gran parte) una norma imperativa, tale questione deve essere respinta, secondo il parere qui espresso, nella misura in cui una deroga alla deroga proporzionale comporta una modifica «inammissibile» (o riducibile) dell'ordine di riduzione. Una deroga o una dispensa dalla riduzione proporzionale è quindi possibile solo a un determinato livello di riduzione e non può comportare che una determinata acquisizione o donazione a un determinato livello di riduzione sia «saltata» – in tutto o in parte – a scapito di un'acquisizione o donazione a un livello di riduzione successivo.

6 Si pone quindi la questione di quale forma debba assumere tale deroga alla riduzione proporzionale. Nel caso della riduzione delle donazioni mortis causa a favore di persone aventi diritto alla quota legittima, è ovvio applicare per analogia l'art. 525 cpv. 1 CC, secondo cui «un'altra volontà del testatore» deve essere «evidente» dalla disposizione. La volontà del testatore di derogare alla riduzione proporzionale non deve essere espressamente indicata nella disposizione a causa di morte, ma deve poter essere determinata mediante interpretazione.

7 È quindi discutibile (a) se una deroga alla riduzione proporzionale contenuta in una disposizione a causa di morte si applichi anche alla riduzione delle acquisizioni secondo la successione legale e alle donazioni in vita (effettuate contemporaneamente) e (b) se tale deroga possa essere effettuata anche in una forma che non soddisfa le disposizioni degli articoli 498 e seguenti CC. La prima questione deve essere risolta, secondo il parere qui espresso, mediante interpretazione della disposizione a causa di morte. Se in essa si esprime che il testatore voleva derogare in generale al metodo di riduzione ai sensi dell'art. 523 CC, nel rispetto delle restrizioni di cui al N. 5, ciò vale, secondo il parere qui sostenuto, per ogni livello di riduzione ai sensi dell'art. 532 CC. Per la seconda questione si potrebbe prendere in considerazione un'applicazione analogica della giurisprudenza relativa alla forma di una dispensa dal compenso ai sensi dell'art. 626 cpv. 2 CC. A causa dell'incertezza che ne deriva, è tuttavia consigliabile fissare la deroga alla riduzione proporzionale mediante disposizione a causa di morte.

III. Riduzione proporzionale

A. Metodo di calcolo

8 La riduzione avviene ai sensi dell'art. 523 CC in proporzione agli importi che superano le quote legittime («riduzione proporzionale»). In caso di più convenuti in riduzione (ovvero persone contro cui viene sollevata l'eccezione di riduzione), occorre quindi determinare, per ogni livello di riduzione (cfr. N. 3), l'importo massimo che potrebbe essere ridotto («limite di riduzione»). Per le persone che non hanno diritto alla quota legittima, ciò corrisponde all'intero lascito (cfr. art. 525 cpv. 1 CC). Per le persone aventi diritto alla quota legittima, il limite di riduzione corrisponde in linea di principio alla differenza tra (a) i propri acquisti o lasciti e (b) la propria quota legittima.

9 Se la persona avente diritto alla quota legittima ha ricevuto i propri acquisti o lasciti donazioni a diversi livelli di riduzione (ai sensi dell'art. 532 CC), è discutibile a quale livello di riduzione (ai sensi dell'art. 532 CC) si applichi il limite di riduzione (ai sensi dell'art. 523 CC). Si tratta di stabilire se la tutela della quota legittima della persona legittimata passivamente (e avente diritto alla quota legittima) (a) si applichi solo al livello di riduzione che incide sulla propria quota legittima («tesi 1») o (b) già al «primo» livello di riduzione al quale la persona legittimata passivamente è confrontata con la riduzione («tesi 2»). Sebbene sia possibile addurre argomenti convincenti a sostegno di entrambe le tesi, la «tesi 2» è in un certo conflitto con l'ordine di riduzione (almeno in gran parte) obbligatorio dell'art. 532 CC (cfr. N. 5), motivo per cui la «tesi 1» merita di essere preferita. Secondo l'opinione qui sostenuta, l'art. 523 CC chiarisce semplicemente che la persona legittimata a passivo (avente diritto alla quota legittima) non deve accettare una riduzione che le farebbe ottenere meno della sua quota legittima. Finché la riduzione a un determinato livello non comporta una tale riduzione della quota legittima, la persona legittimata a difendersi non può quindi obiettare, a differenza della «tesi 2», che deve essere ridotto solo l'importo che supera la sua quota legittima. Secondo l'opinione qui sostenuta (corrispondente alla «tesi 1»), il limite di riduzione si applica quindi solo quando la riduzione a un determinato livello incide sulla propria quota legittima (cfr. esempio 2 al N. 13). Poiché, per quanto risulta, attualmente non esiste né una dottrina prevalente né una giurisprudenza consolidata su questa questione, sussiste una notevole incertezza giuridica al riguardo. In tali casi, la persona lesa nella sua quota legittima non dovrebbe quindi fare affidamento sull'eccezione di riduzione (cfr. art. 533 CC), poiché è presumibile che la persona legittimata a difendersi sosterrà la «tesi 2», il che può comportare l'impossibilità di ripristinare la quota legittima mediante eccezione.

10 Una volta determinati, in una prima fase, i limiti di riduzione («L») dei convenuti in riduzione (o delle persone interessate dall'eccezione di riduzione) al livello di riduzione pertinente (cfr. N. 9), in una seconda fase occorre determinare il totale dei limiti di riduzione («T»). In una terza fase, i singoli limiti di riduzione («L») devono essere rapportati al totale dei limiti di riduzione («T») sopra menzionato, da cui risultano le singole quote di riduzione («Q»). Se l'importo della riduzione, , ossia l'importo necessario per ripristinare la quota legittima dell'attore della riduzione (o della persona che solleva l'eccezione di riduzione) («B»), può essere coperto al livello di riduzione interessato, tali quote di riduzione («Q») devono essere moltiplicate, in una quarta fase, per l'importo della riduzione («B»). In caso contrario, ovvero se l'importo della riduzione («B») non può essere coperto al livello di riduzione in questione, le quote di riduzione («Q») devono essere moltiplicate per il totale dei limiti di riduzione («T»). Ne risulta l'importo individuale di riduzione («H») del beneficiario della sovvenzione a un determinato livello di riduzione. La formula è quindi «H = (L / T) x B», dove, come già detto, «B» può corrispondere a «T» in determinate circostanze, ovvero se l'importo della riduzione può essere coperto al livello di riduzione in questione (cfr. a questo proposito gli esempi 1-4 ai N. 12-15).

11 Per i casi in cui è stato disposto un usufrutto ai sensi dell'art. 473 CC, la letteratura suggerisce di calcolare il valore della quota legittima partendo dalla quota legittima che esisterebbe se il coniuge superstite avesse optato per la sua quota ereditaria (e di conseguenza per la proprietà) invece che per il corrispondente legato di usufrutto. Secondo il parere qui espresso, tale proposta è irrilevante nella misura in cui la quota legittima del coniuge superstite e dei discendenti sussiste indipendentemente dal fatto che il coniuge abbia optato a favore del legato di usufrutto disposto o, in base a un corrispondente diritto di scelta o in applicazione della dottrina dei «biens aisément négociables», a favore della quota ereditaria o della proprietà. Anche se il coniuge superstite ha optato a favore del legato di usufrutto, la quota legittima del coniuge superstite viene calcolata alla data del decesso senza tenere conto del legato di usufrutto. I discendenti comuni devono accettare tale usufrutto a favore del coniuge superstite, anche se il valore della «nuda proprietà» è inferiore all'importo della quota legittima. Ciò non significa tuttavia che in tali circostanze i discendenti non dispongano di una quota legittima che può essere fatta valere ai sensi dell'art. 523 CC con un limite di riduzione.

B. Esempi di calcolo

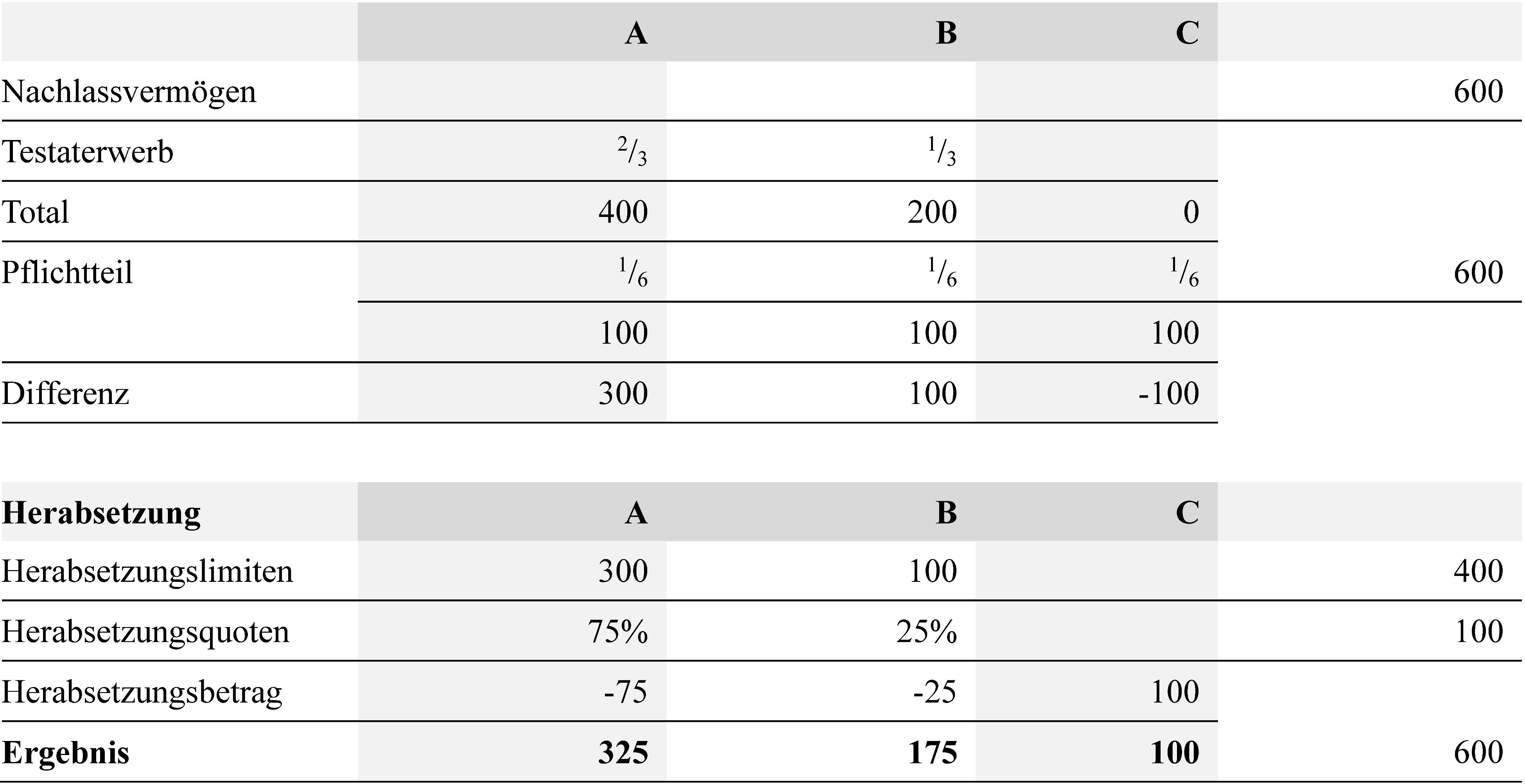

1. Riduzione a carico delle persone aventi diritto alla quota legittima (art. 523 CC)

a. Donazioni allo stesso livello di riduzione

12 Esempio 1: Il testatore «E» lascia un patrimonio netto di 600, i suoi tre discendenti «A», «B» e «C» e un testamento in cui nomina A come erede con una quota di 2/3 e B con una quota di 1/3. La quota ereditaria di A ammonta a 400 (2/3 di 600), quella di B a 200 (1/3 di 600) e quella di C a 0. Le quote legittime dei discendenti ammontano ciascuna a 100 (1/6 di 600). La quota legittima di C è quindi lesa di 100. Il limite di riduzione di A è di 300 (acquisizione testamentaria di 400 meno la quota legittima di 100) e quello di B è di 100 (acquisizione testamentaria di 200 meno la quota legittima di 100). Il totale dei limiti di riduzione è pari a 400 (300 di A più 100 di B). La quota di riduzione è pari al 75% per A (300 rispetto a 400) e al 25% per B (100 rispetto a 400). Al livello di riduzione dell'acquisizione testamentaria, la nomina di A come erede viene ridotta di 75 (75% di 100) e quella di B di 25 (25% di 100). Di conseguenza, A riceve 325, B 175 e C 100.

b. Donazioni con diversi livelli di riduzione

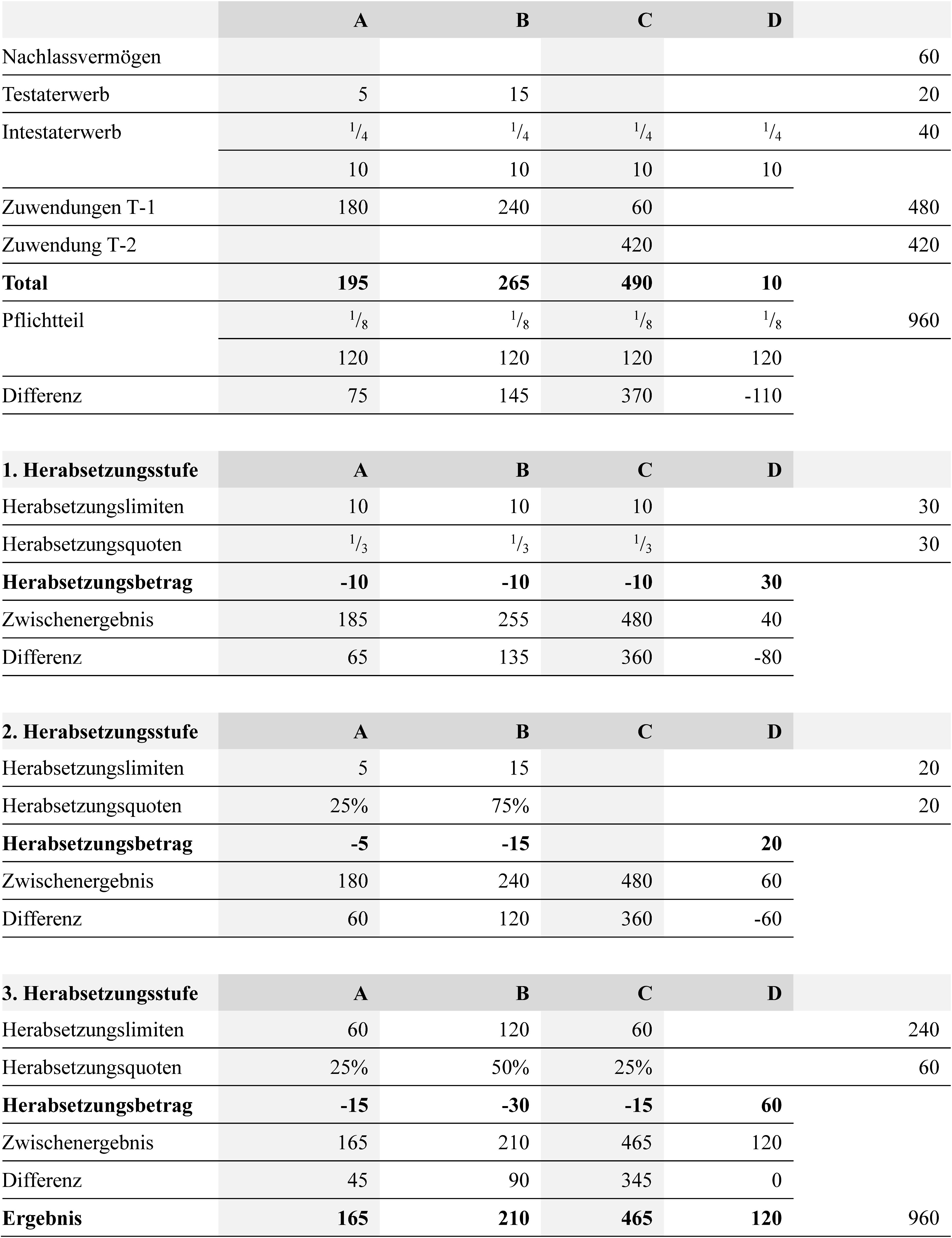

b. Donazioni con diversi livelli di riduzione

13 Esempio 2: Il testatore «E» lascia un patrimonio netto di 60, un testamento (con lasciti) e quattro discendenti «A», «B», «C» e «D». Due anni prima della sua morte, E ha donato 420 a C («donazione T-2») con una dispensa di compensazione. Un anno prima della sua morte, E ha donato contemporaneamente 180 ad A, 240 a B e 60 a C («donazioni T-1») con una dispensa di compensazione . Il testamento contiene un legato di 5 a A e un legato di 15 a B. La massa divisibile ammonta a 40, la massa di calcolo della quota legittima («PTBM») a 960, le quote ereditarie ammontano ciascuna a 10, le quote legittime ciascuna a 120 (1/8 di 960). Complessivamente (senza riduzione), A riceverebbe quindi 195, B 265, C 490 e D 10. La quota legittima di D è lesa di 110. Al livello di riduzione dell'acquisizione ab intestato («1° livello di riduzione»), le quote ereditarie di A, B e C vengono quindi ridotte di 10 ciascuna. La quota legittima di D risulta quindi ancora lesa di 80. Al livello di riduzione dell'eredità testamentaria («2° livello di riduzione»), il legato di A viene ridotto di 5 e quello di B di 15. La quota legittima di D risulta quindi ancora lesa di 60. Al livello di riduzione delle donazioni in vita (più recenti o più recenti nel tempo) («3° livello di riduzione»), il limite di riduzione è di 60 per A, 120 per B e 60 per C; per A e B si applica il limite di riduzione di cui all'art. 523 CC (cfr. tabella di calcolo in basso). Il totale dei limiti di riduzione è pari a 240. La quota di riduzione è pari al 25% per A e C (60 rispetto a 240) e al 50% per B (120 rispetto a 240). Di conseguenza, le donazioni in vita di A e C vengono ridotte di 15 (25% di 60) e quelle di B di 30 (50% di 60). Di conseguenza, A riceve 165, B 210, C 465 e D 120.

2. Riduzione a carico degli aventi diritto alla quota legittima e di altre persone (art. 523 in combinato disposto con l'art. 525 cpv. 1 CC)

2. Riduzione a carico degli aventi diritto alla quota legittima e di altre persone (art. 523 in combinato disposto con l'art. 525 cpv. 1 CC)

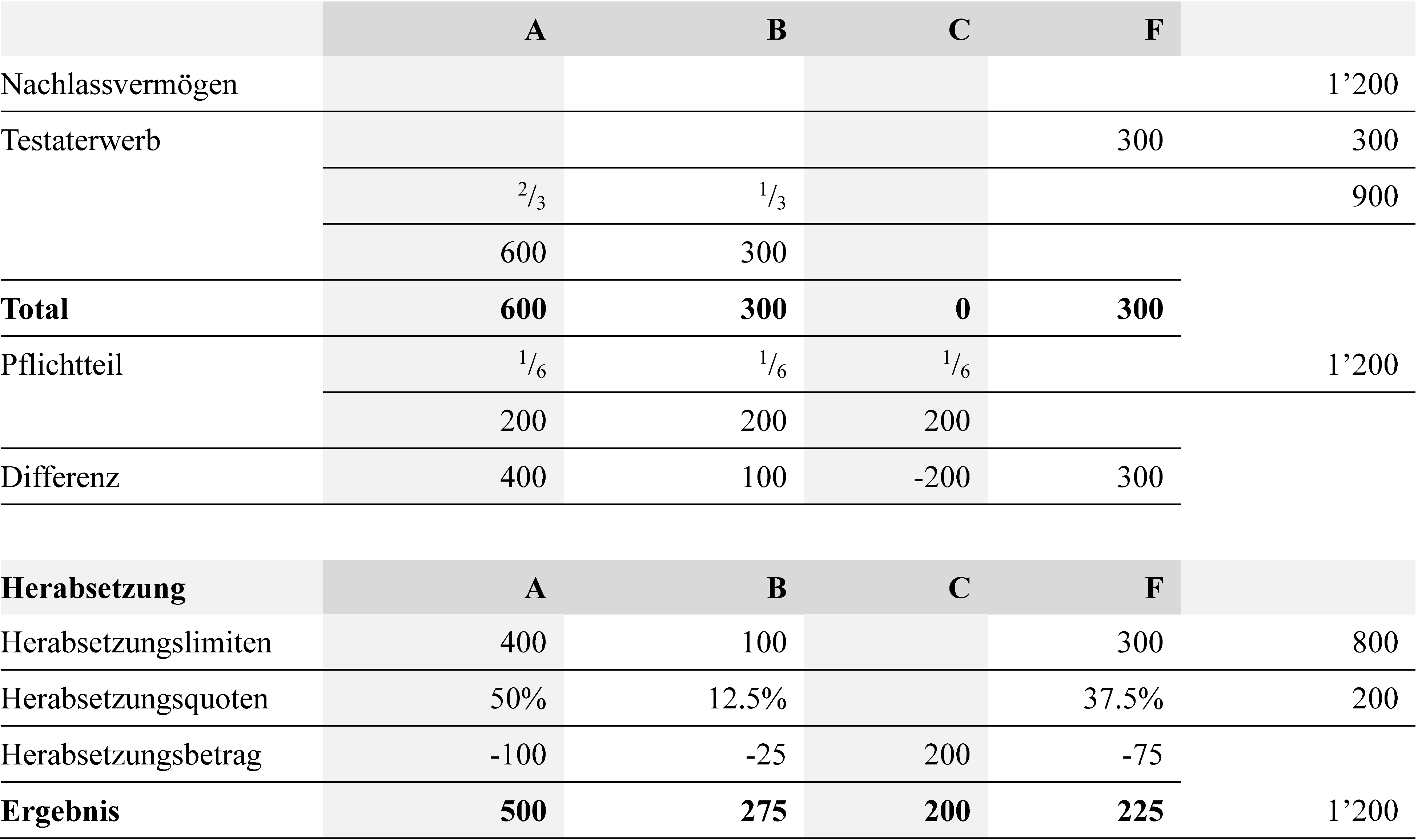

a. Donazioni allo stesso livello di riduzione

14 Esempio 3: Il testatore «E» lascia un patrimonio netto di 1200, i suoi tre discendenti «A», «B» e «C» e un testamento in cui, da un lato, nomina A erede con una quota di 2/3 e B con una quota di 1/3 e, dall'altro, lascia un lascito di 300 alla sua compagna «F». La massa divisibile ammonta a 900, la PTBM a 1200 e le quote legittime dei discendenti a 200 ciascuna (1/6 di 1200). La quota ereditaria di A è pari a 600, quella di B a 300. La quota legittima di C è quindi lesa di 200. Il limite di riduzione per A è pari a 400, per B a 100 e per F a 300. Il totale dei limiti di riduzione ammonta a 800. Il tasso di riduzione è pari al 50% per A (400 rispetto a 800), al 12,5% per B (100 rispetto a 800) e al 37,5% per F (300 rispetto a 800). Al momento della riduzione per l'ottenimento del certificato, la nomina di A come erede viene ridotta di 100 (50% di 200), quella di B di 25 (12,5% di 200) e il legato di F di 75 (37,5% di 200). Di conseguenza, A riceve 500, B 275, C 200 e F 225.

b. Donazioni con diversi livelli di riduzione

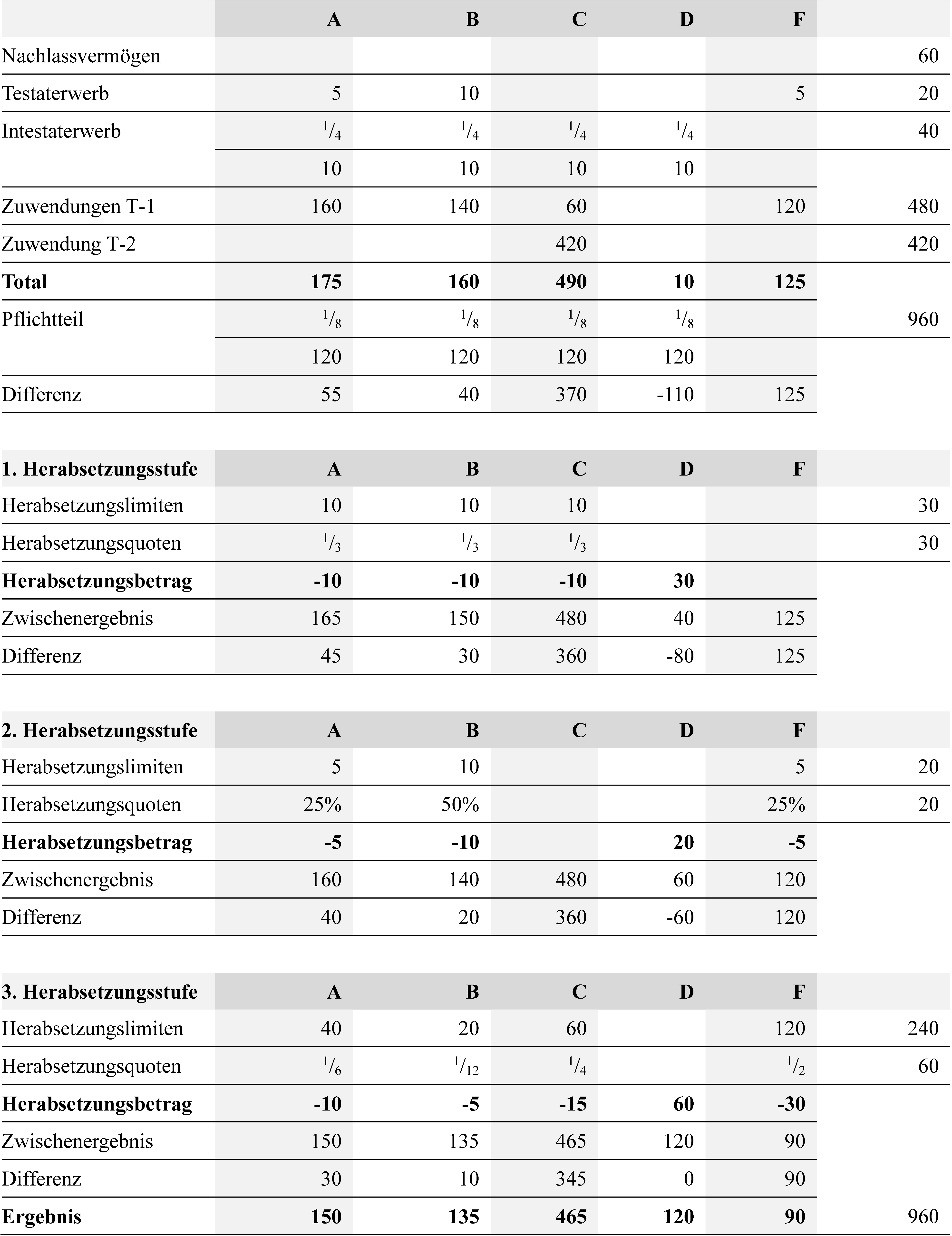

b. Donazioni con diversi livelli di riduzione

15 Esempio 4: Il testatore «E» lascia un patrimonio netto di 60, un testamento (con lasciti), i suoi quattro discendenti «A», «B», «C» e «D» e la sua compagna «F». Due anni prima della sua morte, E ha donato 420 a C («donazione T-2»), sempre con una dispensa dal conguaglio. Un anno prima della sua morte, E ha donato – contemporaneamente e sempre con una dispensa dal compenso – 160 ad A, 140 a B, 60 a C e 120 a F («donazioni T-1»). Il testamento contiene un lascito di 5 a A, un lascito di 10 a B e un lascito di 5 a F. La massa divisibile ammonta a 40, la massa di calcolo della quota legittima («PTBM») a 960, le quote ereditarie ammontano ciascuna a 10, le quote legittime ciascuna a 120 (1/8 di 960). Complessivamente (senza riduzione), A riceverebbe quindi 175, B 160, C 490, D 10 e F 125. La quota legittima di D è lesa di 110. Al livello di riduzione dell'eredità ab intestato, le quote ereditarie di A, B e C vengono ridotte di 10 ciascuna. Pertanto, la quota legittima di D è ancora lesa di 80. Al livello di riduzione dell'eredità testamentaria, il legato di A viene ridotto di 5, quello di B di 10 e quello di F di 5. Pertanto, la quota legittima di D è ancora lesa di 60. Al livello di riduzione della donazione in vita (più recente o temporale), il limite di riduzione è di 40 per A, 20 per B, 60 per C e 120 per F. Il totale dei limiti di riduzione è di 240. Il tasso di riduzione è pari a 1/6 (40 rispetto a 240) per A, a 1/12 (20 rispetto a 240) per B, al 25% (60 rispetto a 240) per C e al 50% (120 rispetto a 240) per F. Di conseguenza, le donazioni in vita di A vengono ridotte di 10 (1/6 di 60), quelle di B di 5 (1/12 di 60), quelle di C di 15 (25% di 60) e quelle di F di 30 (50% di 60). Di conseguenza, A riceve 150, B 135, C 465, D 120 e F 90.

Bibliografia

Baumann Lorenz, Vergleichsvereinbarungen und ihre Risiken bei der Erbschaftssteuer, BGer 2C_550/2019, successio 2 (2022), S. 146-153 (zit. Baumann).

Eggel Martin/Gerster Nathalie, Revision des Erbrechts – Behandlung der Säule 3a und Änderungen im Herabsetzungsrecht, in: Wolf Stephan (Hrsg.), Das neue Erbrecht – insbesondere Rechtsgeschäftsplanung, Fragen aus der notariellen Praxis und internationales Erbrecht, Schriften INR, Band 27, Bern 2022 (zit. Eggel/Gerster).

Eitel Paul/Bieri Marjolein, Die Durchführung der Herabsetzung bei Schenkungen, Lebensversicherungen und Trusts, successio 4 (2015), S. 288-303 (zit. Eitel/Bieri).

Eitel Paul, Zur Durchführung der Herabsetzung bei ehevertraglichen Totalvorschlagszuweisungen und Erwerbungen gemäss der gesetzlichen Erbfolge im neuen Erbrecht, in: Verband Solothurnischer Notare (Hrsg.), 100 Jahre Festschrift, Solothurn 2022, S. 97-118 (zit. Eitel).

Escher Arnold, Zürcher Kommentar - Kommentar zum Schweizerischen Zivilgesetzbuch, Erbrecht (Art. 457-536 ZGB), Band III 1/2, 3. Aufl., Zürich 1959 (zit. ZK-Escher).

Fankhauser Roland, Kommentierung zu Art. 523 ZGB, in: Ruth Arnet/Breitschmid Peter/Jungo Alexandra (Hrsg.), Handkommentar zum Schweizer Privatrecht, Band 2, 4. Aufl., Zürich 2023 (zit. CHK-Fankhauser, Art. 523 ZGB).

Henninger Julia, Die Pflichtteilsproblematik bei der Unternehmensnachfolge, Zürich/Basel/Genf 2019 (zit. Henninger).

Hrubesch-Millauer Stephanie, Kommentierung zu Art. 523 ZGB, in: Abt Daniel/Weibel Thomas (Hrsg.), Praxiskommentar Erbrecht, 5. Aufl., Basel 2023 (zit. Hrubesch-Millauer, PraKomm, Art. 523 ZGB).

Hrubesch-Millauer Stephanie, Kommentierung zu Art. 525 ZGB, in: Abt Daniel/Weibel Thomas (Hrsg.), Praxiskommentar Erbrecht, 5. Aufl., Basel 2023 (zit. Hrubesch-Millauer, PraKomm, Art. 525 ZGB).

Hrubesch-Millauer Stephanie, Kommentierung zu Art. 532 ZGB, in: Abt Daniel/Weibel Thomas (Hrsg.), Praxiskommentar Erbrecht, 5. Aufl., Basel 2023 (zit. Hrubesch-Millauer, PraKomm, Art. 532 ZGB).

Kuster Mathias, Anhang Checkliste, Systematische Übersicht über materielle und formelle Verfügungen von Todes wegen, in: Abt Daniel/Weibel Thomas (Hrsg.), Praxiskommentar Erbrecht, 5. Aufl., Basel 2023 (zit. Kuster, PraKomm, Checkliste).

Jungo Alexandra, Die ehevertraglich begünstigte Ehegattin zwischen Pflichtteilsansprüchen gemeinsamer und nichtgemeinsamer Kinder, in: Jörg Schmid/Regina Aebi-Müller/Peter Breitschmid/Barbara Graham-Siegenthaler/Alexandra Jungo (Hrsg.), Spuren im Erbrecht, Festschrift für Paul Eitel, Zürich/Genf 2022, S. 371-390 (zit. Jungo, Ehegattin).

Jungo Alexandra, Pflichtteile bei voller Vorschlagszuweisung – die Klärung durch die Erbrechtsrevision, in: Peter Breitschmid/Paul Eitel/Alexandra Jungo (Hrsg.), Der letzte Wille, seine Vollstreckung und seine Vollstrecker, Festschrift für Hans Rainer Künzle, successio-Schriften Nr. 4, Zürich/Basel/Genf 2021, S. 193-217 (zit. Jungo, Pflichtteile).

Jungo Alexandra, Tafeln und Fälle zum Erbrecht, 4. Aufl., Zürich/Basel/Genf 2017 (zit. Jungo, Tafeln).

Möri Nathalie, Durchführung der Herabsetzung nach Art. 532 ZGB, insbesondere bei gewöhnlichen Schenkungen, Schenkungsversprechen und frei widerruflichen Schenkungen, AJP 6 (2016), S. 803-814 (zit. Möri).

Piatti Giorgio, Kommentierung zu Art. 523 ZGB, in: Geiser Thomas/Wolf Stephan (Hrsg.), Basler Kommentar, Zivilgesetzbuch II, 7. Aufl., Basel 2023 (zit. BSK-Piatti, Art. 523 ZGB).

Piatti Giorgio, Kommentierung zu Art. 532 ZGB, in: Geiser Thomas/Wolf Stephan (Hrsg.), Basler Kommentar, Zivilgesetzbuch II, 7. Aufl., Basel 2023 (zit. BSK-Piatti, Art. 532 ZGB).

Wolf Stephan/Genna Gian Sandro, Schweizerisches Privatrecht, Erbrecht, Band IV/1, Basel 2012 (zit. Wolf/Genna).

Zeiter Alexandra, Die Herabsetzung des Intestaterwerbs, in: Jörg Schmid/Regina Aebi-Müller/Peter Breitschmid/Barbara Graham-Siegenthaler/Alexandra Jungo (Hrsg.), Spuren im Erbrecht, Festschrift für Paul Eitel, Zürich/Genf 2022, S. 655-675 (zit. Zeiter).

I materiali

Botschaft des Bundesrates an die Bundesversammlung zu einem Gesetzesentwurf enthaltend das Schweizerische Zivilgesetzbuch vom 28.5.1904, BBl 1904 IV 1 ff., abrufbar unter https://www.fedlex.admin.ch/eli/fga/1904/4_1_1_/de, besucht am 5.5.2025 (zit. Botschaft 1904).

Botschaft zur Änderung des Schweizerischen Zivilgesetzbuches (Erbrecht) vom 29.8.2018, BBl 2018 5813 ff., abrufbar unter https://www.fedlex.admin.ch/eli/fga/2018/2131/de, besucht am 5.5.2025 (zit. Botschaft 2018).