-

- Art. 3 Cst.

- Art. 5a Cst.

- Art. 6 Cst.

- Art. 10 Cst.

- Art. 13 Cst.

- Art. 16 Cst.

- Art. 17 Cst.

- Art. 20 Cst.

- Art. 22 Cst.

- Art. 26 Cst.

- Art. 29a Cst.

- Art. 30 Cst.

- Art. 31 Cst.

- Art. 32 Cst.

- Art. 42 Cst.

- Art. 43 Cst.

- Art. 43a Cst.

- Art. 45 Cst.

- Art. 51 Cst.

- Art. 52 Cst.

- Art. 55 Cst.

- Art. 56 Cst.

- Art. 60 Cst.

- Art. 68 Cst.

- Art. 69 Cst.

- Art. 74 Cst.

- Art. 75b Cst.

- Art. 77 Cst.

- Art. 81 Cst.

- Art. 96 al. 1 Cst.

- Art. 96 al. 2 lit. a Cst.

- Art. 110 Cst.

- Art. 117a Cst.

- Art. 118 Cst.

- Art. 119a Cst.

- Art. 122 Cst.

- Art. 123a Cst.

- Art. 123b Cst.

- Art. 130 Cst.

- Art. 136 Cst.

- Art. 164 Cst.

- Art. 166 Cst.

- Art. 170 Cst.

- Art. 176 Cst.

- Art. 178 Cst.

- Art. 189 Cst.

- Art. 191 Cst.

-

- Art. 11 CO

- Art. 12 CO

- Art. 50 CO

- Art. 51 CO

- Art. 84 CO

- Art. 97 CO

- Art. 98 CO

- Art. 99 CO

- Art. 100 CO

- Art. 143 CO

- Art. 144 CO

- Art. 145 CO

- Art. 146 CO

- Art. 147 CO

- Art. 148 CO

- Art. 149 CO

- Art. 150 CO

- Art. 633 CO

- Art. 701 CO

- Art. 713 CO

- Art. 715 CO

- Art. 715a CO

- Art. 734f CO

- Art. 785 CO

- Art. 786 CO

- Art. 787 CO

- Art. 788 CO

- Art. 808c CO

- Dispositions transitoires relatives à la révision du droit de la société anonyme du 19 juin 2020

-

- Art. 2 LDP

- Art. 3 LDP

- Art. 4 LDP

- Art. 6 LDP

- Art. 10 LDP

- Art. 10a LDP

- Art. 11 LDP

- Art. 12 LDP

- Art. 13 LDP

- Art. 14 LDP

- Art. 15 LDP

- Art. 16 LDP

- Art. 17 LDP

- Art. 19 LDP

- Art. 20 LDP

- Art. 21 LDP

- Art. 22 LDP

- Art. 23 LDP

- Art. 24 LDP

- Art. 25 LDP

- Art. 26 LDP

- Art. 27 LDP

- Art. 29 LDP

- Art. 30 LDP

- Art. 31 LDP

- Art. 32 LDP

- Art. 32a LDP

- Art. 33 LDP

- Art. 34 LDP

- Art. 35 LDP

- Art. 36 LDP

- Art. 37 LDP

- Art. 38 LDP

- Art. 39 LDP

- Art. 40 LDP

- Art. 41 LDP

- Art. 42 LDP

- Art. 43 LDP

- Art. 44 LDP

- Art. 45 LDP

- Art. 46 LDP

- Art. 47 LDP

- Art. 48 LDP

- Art. 49 LDP

- Art. 50 LDP

- Art. 51 LDP

- Art. 52 LDP

- Art. 53 LDP

- Art. 54 LDP

- Art. 55 LDP

- Art. 56 LDP

- Art. 57 LDP

- Art. 58 LDP

- Art. 59a LDP

- Art. 59b PRA

- Art. 59c LDP

- Art. 60 LDP

- Art. 60a LDP

- Art. 62 LDP

- Art. 63 LDP

- Art. 64 LDP

- Art. 67 LDP

- Art. 67a LDP

- Art. 67b LDP

- Art. 73 LDP

- Art. 73a LDP

- Art. 75 LDP

- Art. 75a LDP

- Art. 76 LDP

- Art. 76a LDP

- Art. 90 LDP

-

- Art. 1 EIMP

- Art. 1a EIMP

- Art. 3 al. 1 et 2 EIMP

- Art. 8 EIMP

- Art. 8a EIMP

- Art. 11b EIMP

- Art. 16 EIMP

- Art. 17 EIMP

- Art. 17a EIMP

- Art. 32 EIMP

- Art. 35 EIMP

- Art. 47 EIMP

- Art. 48 EIMP

- Art. 54 EIMP

- Art. 56 EIMP

- Art. 55a EIMP

- Art. 67 EIMP

- Art. 67a EIMP

- Art. 74 EIMP

- Art. 74a EIMP

- Art. 80 EIMP

- Art. 80a EIMP

- Art. 80b EIMP

- Art. 80h EIMP

- Art. 63 EIMP

- Art. 80c EIMP

- Art. 80d EIMP

- Art. 80k EIMP

-

- Vorb. zu Art. 1 LPD

- Art. 1 LPD

- Art. 2 LPD

- Art. 3 LPD

- Art. 4 LPD

- Art. 5 let. c LPD

- Art. 5 let. d LPD

- Art. 5 lit. f und g LPD

- Art. 6 al. 3-5 LPD

- Art. 6 al. 6 et 7 LPD

- Art. 7 LPD

- Art. 10 LPD

- Art. 11 LPD

- Art. 12 LPD

- Art. 14 LPD

- Art. 15 LPD

- Art. 19 LPD

- Art. 18 LPD

- Art. 20 LPD

- Art. 21 LPD

- Art. 22 LPD

- Art. 23 LPD

- Art. 25 LPD

- Art. 26 LPD

- Art. 27 LPD

- Art. 28 LPD

- Art. 29 LPD

- Art. 31 al. 2 let. e LPD

- Art. 33 LPD

- Art. 34 LPD

- Art. 35 LPD

- Art. 38 LPD

- Art. 39 LPD

- Art. 40 LPD

- Art. 41 LPD

- Art. 42 LPD

- Art. 43 LPD

- Art. 44 LPD

- Art. 44a LPD

- Art. 45 LPD

- Art. 46 LPD

- Art. 47 LPD

- Art. 47a LPD

- Art. 48 LPD

- Art. 49 LPD

- Art. 50 LPD

- Art. 51 LPD

- Art. 52 LPD

- Art. 54 LPD

- Art. 55 LPD

- Art. 58 LDP

- Art. 57 LPD

- Art. 60 LPD

- Art. 61 LPD

- Art. 62 LPD

- Art. 63 LPD

- Art. 64 LPD

- Art. 65 LPD

- Art. 66 LPD

- Art. 67 LPD

- Art. 69 LPD

- Art. 72 LPD

- Art. 72a LPD

-

- Art. 1 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 2 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 3 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 4 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 5 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 6 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 7 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 8 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 9 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 11 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 12 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 16 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 18 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 25 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 27 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 28 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 29 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 32 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 33 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 34 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

-

- Art. 2 al. 1 LBA

- Art. 2a al. 1-2 and 4-5 LBA

- Art. 2 al. 2 LBA

- Art. 2 al. 3 LBA

- Art. 3 LBA

- Art. 7 LBA

- Art. 7a LBA

- Art. 8 LBA

- Art. 8a LBA

- Art. 9 LBA

- Art. 11 LBA

- Art. 14 LBA

- Art. 15 LBA

- Art. 20 LBA

- Art. 23 LBA

- Art. 24 LBA

- Art. 24a LBA

- Art. 25 LBA

- Art. 26 LBA

- Art. 26a LBA

- Art. 27 LBA

- Art. 28 LBA

- Art. 29 LBA

- Art. 29a LBA

- Art. 29b LBA

- Art. 30 LBA

- Art. 31 LBA

- Art. 31a LBA

- Art. 32 LBA

- Art. 33 LBA

- Art. 34 LBA

- Art. 38 LBA

CONSTITUTION FÉDÉRALE

LOI FÉDÉRALE SUR L’IMPÔT FÉDÉRAL DIRECT

CODE DES OBLIGATIONS

LOI FÉDÉRALE SUR LE DROIT INTERNATIONAL PRIVÉ

CONVENTION DE LUGANO

CODE DE PROCÉDURE PÉNALE

CODE DE PROCÉDURE CIVILE

LOI FÉDÉRALE SUR LES DROITS POLITIQUES

CODE CIVIL

LOI FÉDÉRALE SUR LES CARTELS ET AUTRES RESTRICTIONS À LA CONCURRENCE

LOI FÉDÉRALE SUR L’ENTRAIDE INTERNATIONALE EN MATIÈRE PÉNALE

LOI FÉDÉRALE SUR LA PROTECTION DES DONNÉES

LOI FÉDÉRALE SUR LA POURSUITE POUR DETTES ET LA FAILLITE

CODE PÉNAL

CYBERCRIME CONVENTION

ORDONNANCE SUR LE REGISTRE DU COMMERCE

ORDONNANCE SUR LES DISPOSITIFS MÉDICAUX

LOI SUR LE BLANCHIMENT D’ARGENT

LOI SUR LA TRANSPARENCE

LOI FÉDÉRALE SUR LE TRANSFERT INTERNATIONAL DES BIENS CULTURELS

LOI SUR LES PRODUITS THÉRAPEUTIQUES

LOI FÉDÉRALE SUR L’HARMONISATION DES IMPÔTS DIRECTS DES CANTONS ET DES COMMUNES

- I. Base

- II. Champ d'application

- III. Exceptions

- IV. Catégories d'activités (art. 2, al. 3, let. a à g, LBA)

- V. Clause générale

- VI. Caractère professionnel

- VII. Conséquences de l'obligation d'assujettissement

- Bibliographie

- Matériaux

I. Base

A. But et rapport entre les al. 2 et 3

1 Conformément à l'art. 2, al. 1, LBA, la loi sur le blanchiment d'argent s'applique en premier lieu (let. a) aux intermédiaires financiers et en second lieu (let. b) aux personnes physiques et morales qui font le commerce de biens et acceptent des espèces (commerçants). La notion d'intermédiaires financiers englobe toutes les personnes physiques et morales décrites dans les alinéas 2 et 3 de la loi.

2 La liste figurant à l'art. 2, al. 2, LBA désigne comme intermédiaires financiers exclusivement les établissements soumis à la surveillance directe ou indirecte de la FINMA, dont la définition renvoie aux lois spéciales correspondantes.

3 Cependant, comme les établissements sans autorisation de la FINMA peuvent également exercer des activités d'intermédiaires financiers qui se prêtent (également) particulièrement au blanchiment d'argent, pour lesquelles « le risque qu'elles puissent être utilisées à des fins de blanchiment d'argent est [toutefois] moins évident », le secteur dit « parabancaire » a été soumis à la législation sur le blanchiment d'argent sous la surveillance d'organismes d'autorégulation reconnus par la FINMA conformément à l'art. 24, al. 1, LBA. Les activités couvertes correspondent au champ d'application de l'art. 305ter, al. 1, CP. En plus de la clause générale, l'art. 2, al. 3, let. a à g, LBA énumère une liste de faits constitutifs. Alors que l'art. 2, al. 2, LBA se réfère à la catégorie d'autorisation correspondante, l'art. 2, al. 3, LBA se réfère concrètement aux activités soumises. La classification contractuelle de ces activités n'est pas déterminante.

4 Par rapport à l'al. 2, l'al. 3 constitue un fait générateur subsidiaire. Cela signifie qu'un intermédiaire financier ne peut être soumis aux deux alinéas et que l'al. 3 ne peut s'appliquer que si un intermédiaire financier n'est pas déjà soumis à la LBA en vertu de l'al. 2.

B. Cascade réglementaire

5 Sur la base de l'art. 41, al. 1, LBA, le Conseil fédéral précise le champ d'application de l'art. 2, al. 3, LBA par les art. 2 ss de l'ordonnance du 11 novembre 2015 sur la lutte contre le blanchiment d'argent et le financement du terrorisme (ordonnance sur le blanchiment d'argent, OBA).

6 Dans sa circulaire 2011/1 « Activité d'intermédiaire financier au sens de l'OBA – Explications relatives à l'ordonnance sur le blanchiment d'argent (OBA) », la FINMA a présenté, à l'aide d'exemples, sa pratique en matière d'interprétation de la législation sur le blanchiment d'argent pour les activités soumises à la loi sur le blanchiment d'argent. La circulaire de la FINMA n'a pas d'effet réglementaire propre, mais elle est très utile dans la pratique en tant que guide.

7 La circulaire FINMA 2011/1 remplace le commentaire sur l'assujettissement de l'ancienne autorité de contrôle en matière de lutte contre le blanchiment d'argent du 29 octobre 2008 (CC LBA), qui, en raison de ses explications détaillées, est toujours utilisé comme aide à l'interprétation dans la doctrine et la pratique.

C. Structure de la disposition

8 L'art. 2, al. 3, LBA contient une clause générale avec une définition abstraite. Selon celle-ci, sont considérées comme des intermédiaires financiers les personnes qui « acceptent ou conservent à titre professionnel des valeurs patrimoniales appartenant à des tiers ou aident à les placer ou à les transférer ».

9 L'alinéa contient ensuite une liste concrète de cas types qui, selon le terme générique « en particulier », n'est pas exhaustive. Ici aussi, les cas types de la clause générale prévalent au sens d'une lex specialis. Il convient donc d'abord d'examiner si un cas relevant de l'art. 2, al. 3, let. a à g, LBA est présent. Si tel n'est pas le cas, il convient ensuite de vérifier si la clause générale pourrait être remplie. L'un des arguments en faveur de cette approche est que certains des éléments énumérés dans la liste prévoient des exigences particulières en matière de professionnalisme.

10 Tant la loi que l'ordonnance contiennent des dispositions dérogatoires à respecter. L'art. 2, al. 4, LBA exclut certaines activités et certains établissements du champ d'application de la LBA. L'art. 2, al. 2, OBA-FINMA contient des exceptions spécifiques qui se réfèrent à l'art. 2, al. 3, LBA. Ces exceptions s'appliquent tant à la clause générale qu'aux infractions spéciales.

11 La liste exemplative des activités soumises à la LBA figurant à l'art. 2, al. 3, LBA ne doit pas faire oublier que les cas énumérés dans le catalogue dépassent en partie le champ d'application de la clause générale. Par conséquent, toute personne qui remplit les critères d'un cas énuméré dans le catalogue ne remplit pas nécessairement ceux de la clause générale. Le catalogue contient plutôt des faits spéciaux distincts qui élargissent le champ d'application de l'art. 2, al. 3, LBA et qui ont une signification indépendante. D'un point de vue dogmatique et dans un souci de meilleure compréhension, il serait souhaitable de le signaler clairement dans le texte de la loi.

D. Interprétation de la disposition

12 Le commentaire de l'autorité de contrôle LBA sur la question de l'interprétation se fondait encore sur l'article relatif au but de la LBA (art. 1) et les documents correspondants, qui prévoyaient expressément que la LBA ne s'appliquait qu'aux personnes actives dans le secteur financier. Par conséquent, seules les activités relevant du secteur financier, notamment celles énumérées dans la liste de l'art. 2, al. 3, let. a à g, LBA, devaient être soumises à l'art. 2, al. 3, LBA. Cette liste devait constituer le « point de départ pour l'interprétation de la clause générale ». Les activités comparables ou présentant de grandes similitudes avec celles mentionnées expressément dans la liste devaient être examinées au cas par cas et, le cas échéant, soumises à la LBA par le biais de la clause générale. D'autres activités, telles que le commerce immobilier, le commerce d'antiquités ou le commerce d'œuvres d'art, étaient expressément exclues. Ces constatations restent valables, même si l'article sur le but a été élargi depuis lors, englobant également le commerce depuis 2016 et, selon la révision en cours de la loi, devant également couvrir à l'avenir les services de conseil en dehors de l'intermédiation financière. L'art. 2, al. 3, LBA reste réservé même avec la dernière révision de l'intermédiation financière et clairement séparé des autres services.

13 La clause générale de l'art. 2, al. 3, LBA est définie de manière abstraite et ouverte afin de soumettre les activités neutres sur le plan technologique et innovant, mais attractives pour le blanchiment d'argent, aux obligations de diligence et de communication prévues par la LBA. Les nouvelles formes d'intermédiation financière ne doivent pas nécessiter de réglementations a posteriori. Selon la jurisprudence du Tribunal fédéral, l'interprétation d'une soumission doit donc être restrictive. « La technique réglementaire utilisée, qui décrit le cercle des intermédiaires financiers de manière ouverte et exemplaire, exige que l'on accorde, lors de l'interprétation, une importance accrue au sens et au but de la norme, en plus de sa formulation ». Dans la doctrine, cette considération est interprétée comme signifiant que l'application des dispositions relatives au blanchiment d'argent n'est justifiée que lorsqu'il s'agit d'activités et de situations présentant un risque de blanchiment d'argent. Si ce risque est toutefois faible, l'étendue des obligations de diligence doit être adaptée en conséquence. Cette approche se reflète concrètement dans les obligations de diligence simplifiées prévues par l'OBA-FINMA.

14 Le Tribunal administratif fédéral a précisé que ni la conception de la LBA ni celle de l'OBA ne prévoient l'obligation de prouver ou de rendre vraisemblable l'existence d'un risque concret de blanchiment d'argent pour qu'une activité soit soumise à la loi. Si une activité remplit les critères légaux, elle est soumise à la loi sans qu'il soit nécessaire de prouver l'existence d'un risque. Cela est approprié, car le législateur n'inscrit dans la loi que les éléments constitutifs comportant un risque inhérent de blanchiment d'argent, raison pour laquelle un examen plus approfondi des risques par les autorités chargées d'appliquer la loi n'est pas nécessaire.

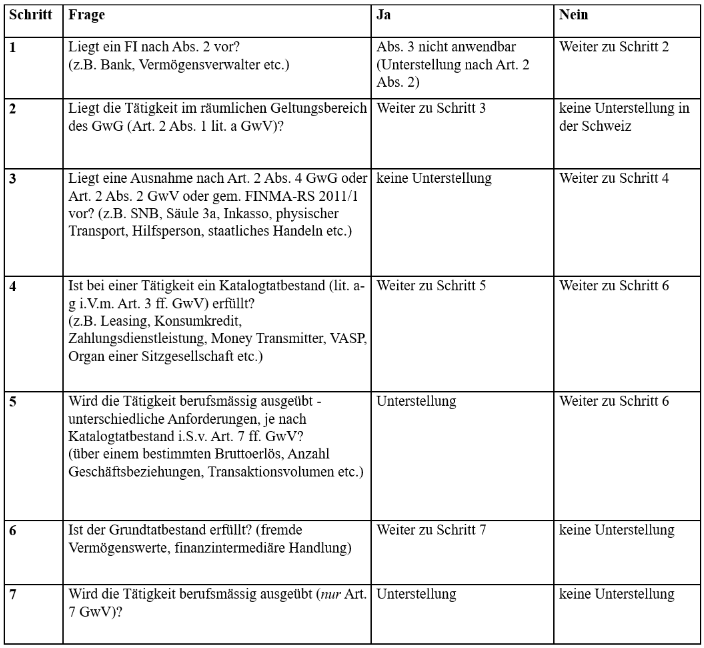

E. Méthode de contrôle recommandée

15 Pour vérifier si une activité est soumise à la LBA, le schéma de contrôle suivant peut être utilisé :

II. Champ d'application

II. Champ d'application

A. Territoire

16 Contrairement aux intermédiaires financiers visés à l'art. 2, al. 2, LBA, le champ d'application territorial des intermédiaires financiers visés à l'art. 2, al. 3, LBA est expressément réglementé dans l'ordonnance sur le blanchiment d'argent (OBA). Conformément à l'art. 2, al. 1, let. a, OBA-LBA, la LBA s'applique aux intermédiaires financiers qui exercent de fait leur activité en Suisse ou à partir de la Suisse.

17 Selon la pratique de la FINMA, un intermédiaire financier exerce son activité en Suisse ou à partir de la Suisse s'il a son domicile en Suisse ou s'il est inscrit au registre du commerce (établissement formel) ou s'il emploie en Suisse des personnes qui, pour son compte, exécutent ou concluent de manière durable des opérations d'intermédiaire financier en Suisse ou à partir de la Suisse ou qui peuvent l'y contraindre juridiquement (succursale de fait). Le lieu où l'activité d'intermédiaire financier est principalement exercée est donc déterminant pour le champ d'application territorial de la LBA.

18 Dans le cas d'un établissement formel ou d'une succursale, le lieu de rattachement géographique est le domicile (pour les personnes physiques/entreprises individuelles) ou le siège (pour les personnes morales) en tant que centre formel de l'activité. Une entreprise dont le siège statutaire est en Suisse est donc soumise à la LBA même si elle ne dispose ici que d'une adresse postale et que tant la direction effective que le centre de gravité de l'activité opérationnelle d'intermédiaire financier se trouvent à l'étranger.

19 Sont considérées comme des succursales de fait les personnes qui aident en permanence l'intermédiaire financier étranger à exercer des éléments essentiels de l'activité d'intermédiaire financier en Suisse ou à partir de la Suisse, mais pas les cas où seul le client constitue un lien avec la Suisse. Sont donc soumises à la loi les succursales de sociétés constituées selon le droit étranger et dont le siège principal se trouve à l'étranger, mais dont l'activité d'intermédiaire financier est principalement exercée à partir de la Suisse. Une activité est considérée comme exercée à partir de la Suisse lorsque la relation contractuelle avec le client est gérée par l'intermédiaire financier en Suisse, même si les transactions sont exécutées par la succursale à l'étranger.

20 Selon la pratique de la FINMA, l'assujettissement à la LBA exige une certaine durée de l'activité en Suisse, les activités purement temporaires n'étant pas considérées comme durables. L'élément constitutif de la permanence n'est pas défini plus précisément dans la circulaire FINMA 2011/1 et nécessite une évaluation au cas par cas. La doctrine retient comme critères la durée absolue de l'activité, la régularité de la présence, la nature de l'activité d'intermédiaire financier et le mécanisme d'exercice de la présence physique.

21 La référence à des personnes implique une distinction par rapport à une référence purement mécanique. Un serveur ou des offres purement en ligne en Suisse ne constituent donc pas une activité relevant de la LBA. Tant qu'un intermédiaire financier dispose en Suisse de personnel qui se contente de recruter des clients et d'entretenir ces relations avec la clientèle, sans obliger en aucune manière l'intermédiaire financier c'est-à-dire conclure des contrats au nom du représenté et effectuer des opérations d'intermédiaire financier ou des éléments essentiels de telles opérations, il n'y a pas de présence physique en Suisse au sens de l'art. 2, al. 1, let. a, OBA. Seules les prestations d'assistance administrative ou technique ne sont donc pas couvertes par le champ d'application de la LBA.

22 Comme pour les intermédiaires financiers ayant leur siège ou leur domicile à l'étranger, il convient de vérifier au cas par cas si leurs activités en Suisse remplissent les conditions de l'activité professionnelle d'intermédiaire financier au sens de l'art. 7 OBA. Si tel est le cas, ils sont soumis à la LBA. L'activité concrètement exercée en Suisse est déterminante pour l'assujettissement.

B. Sur le plan personnel et matériel

23 Quiconque exerce de fait les activités d'intermédiaire financier soumises à l'obligation d'assujettissement définies à l'art. 2, al. 3, LBA est soumis à la LBA sur le plan personnel. Une personne n'est soumise à la LBA qu'au regard de ces activités. Par conséquent, les obligations de diligence prévues par la LBA ne doivent être respectées que pour les relations d'affaires liées à l'activité d'intermédiaire financier.

24 Il est concevable qu'une activité soumise à la LBA soit exercée par plusieurs personnes. Dans une telle configuration, seule l'action commune de toutes ces personnes remplit les conditions de l'art. 2, al. 3, LBA. Dans ce cas, toutes les personnes impliquées sont considérées comme des intermédiaires financiers au sens de l'al. 3.

25 L'intermédiaire financier soumis à l'obligation d'assujettissement peut être une personne physique ou morale. Dans le cas des sociétés de personnes, les dispositions suivantes s'appliquent : si des activités soumises à l'obligation d'assujettissement sont exercées par une société en nom collectif ou en commandite, la société elle-même est considérée comme un intermédiaire financier. Si elles font l'objet d'une société simple, chaque associé devient individuellement un intermédiaire financier. Dans ce dernier cas, ce sont les dispositions du contrat de société qui sont déterminantes pour l'organisation pratique.

26 L'exercice de l'activité décrite à l'art. 2, al. 3, LBA et commentée ci-après constitue le point de rattachement pour l'assujettissement. Enfin, il convient de noter que même les activités d'intermédiaire financier qui remplissent les conditions requises ne relèvent du champ d'application matériel de la LBA que si l'exigence de professionnalisme énoncée au chapitre VI est remplie et qu'aucune des exceptions décrites au chapitre III ne s'applique.

III. Exceptions

A. Généralités

27 Il convient ici de distinguer les exceptions prévues par la loi, par l'ordonnance et par la pratique de la FINMA, lesquelles ne sont pas (uniquement), comme on pourrait s'y attendre, concrétisées de manière cohérente tout au long de la cascade réglementaire, mais constituent différents types d'exceptions.

28 La loi prévoit à l'art. 2, al. 4, LBA de manière générale des exceptions à l'obligation d'assujettissement pour les établissements et les activités qui relèvent certes de l'intermédiation financière, mais qui ne sont pas assujettis en raison de l'absence de risque de blanchiment d'argent.

29 L'art. 2, al. 2, OBA énumère des activités spécifiques du secteur financier qui ne sont pas qualifiées d'intermédiation financière. La FINMA a précisé ces exceptions dans une circulaire (cf. III.B. ci-dessous).

30 L'art. 2, al. 2, let. b, OBA-FINMA prévoit en outre des exceptions pour les auxiliaires qui exercent certes des activités d'intermédiaire financier, mais qui sont déjà couvertes par le mandant et ne nécessitent donc pas d'assujettissement séparé (cf. III.C. ci-dessous).

31 En outre, dans sa pratique, la FINMA prévoit les activités d'intermédiaire financier sous forme d'actions étatiques (souveraines) comme une autre exception à l'obligation d'assujettissement (cf. III.D. ci-dessous).

32 En ce qui concerne les faits énumérés à l'art. 2, al. 3, let. a à g, LBA, l'art. 3 ss OBA contient d'autres indications qui pourraient être qualifiées d'« exceptions ». L'art. 3 OBA-FINMA, par exemple, dresse une liste des relations de crédit qui ne sont pas considérées comme des opérations de crédit au sens de la LBA. Dans le présent document, ces exceptions sont examinées dans le cadre des conditions positives (cf. chapitre IV.B.7.). L'absence de caractère professionnel de l'activité pourrait également être considérée comme une «exception» (art. 7 ss OBA-FINMA). Dans le cas présent, celle-ci est toutefois également considérée comme une condition positive et est donc examinée séparément au chapitre VI. Il en va de même pour l'«exception» déjà mentionnée concernant l'absence de lien avec le champ d'application territorial de la Suisse selon l'art. 2, al. 1, let. a, OBA (cf. à ce sujet le chapitre II.F.). L'absence de lien avec le secteur financier n'est pas non plus considérée comme une exception, mais doit être examinée comme une condition positive dans le cadre de la clause générale (cf. à ce sujet le chapitre V.C.).

B. Intermédiaires financiers non soumis

33 En vertu de l'art. 2, al. 2 et 3, LBA, les institutions dont il semble exclu que les activités puissent être utilisées à des fins de blanchiment d'argent seraient également soumises à la LBA. La loi prévoit à cet effet, à l'art. 2, al. 4, LBA, des exceptions générales à l'obligation de se soumettre à la loi.

C. Pas d'activités d'intermédiaire financier

1. Transport physique et conservation

34 Conformément à l'art. 2, al. 2, let. a, ch. 1, OBA-FINMA, ne sont en principe pas considérées comme des intermédiaires financiers les personnes qui se livrent au transport physique ou à la conservation purement physique de valeurs patrimoniales. Il s'agit du transport de valeurs patrimoniales d'un lieu à un autre, ainsi que de la conservation purement physique de valeurs patrimoniales. La conservation de titres est expressément réservée (art. 6, al. 1, let. c, OBA).

2. Activité d'encaissement

35 L'activité d'encaissement au sens de l'art. 2, al. 2, let. a, ch. 2, OBA ne constitue pas non plus une intermédiation financière. Il s'agit d'une activité d'encaissement lorsqu'une personne recouvre une créance échue pour le compte d'un créancier. Le mandataire agit soit en tant que représentant direct du créancier, soit en son propre nom vis-à-vis du débiteur, après avoir obtenu la cession fiduciaire des créances par le créancier. Il est déterminant que le mandataire ait effectué le virement pour le compte du créancier, ce qui doit être établi à partir d'indices. En règle générale, le service est rémunéré par le mandant.

36 Il peut également y avoir activité de recouvrement lorsque le mandataire agit au sein d'un cercle fermé d'acquéreurs de biens ou de services. L'objectif du mandat est de faciliter et de simplifier le paiement au fournisseur de marchandises ou de services.

37 Si le mandataire n'a de relation contractuelle qu'avec le créancier de la créance et agit pour son compte, on peut généralement supposer qu'il s'agit d'un mandat de recouvrement qui ne constitue pas une activité d'intermédiaire financier. Toutefois, si les valeurs ainsi reçues ne sont pas transmises au créancier lui-même, mais à un tiers, conformément aux instructions du créancier, ce transfert ultérieur constitue à son tour une activité d'intermédiaire financier, la personne qui a précédemment encaissé la créance agissant alors comme intermédiaire financier entre le créancier et le tiers.

38 Toutes les obligations de diligence prévues par la LBA sont liées à une relation contractuelle avec le client. Or, le client (principal) d'une société de recouvrement est toujours le créancier et jamais le débiteur. S'il n'existe donc pas de relation contractuelle entre la société de recouvrement et le débiteur, le flux financier relève d'un recouvrement non soumis à l'assujettissement. L'activité de recouvrement pour le compte du créancier est donc exclue du champ d'application de la LBA, car le débiteur, dont proviennent les valeurs patrimoniales, n'est généralement pas le partenaire contractuel du mandataire et son identification est donc impossible.

39 Ainsi, le gérant immobilier qui, dans le cadre de la gestion immobilière habituelle, reçoit des montants au nom, pour le compte et à la charge du propriétaire immobilier n'est pas non plus un intermédiaire financier au sens de la LBA. Si un agent immobilier perçoit le prix d'achat de l'acheteur pour le compte du vendeur et est rémunéré par ce dernier, il s'agit également d'une activité de recouvrement non soumise à la LBA.

40 Si l'exploitant d'une plateforme de financement participatif perçoit des contributions de soutien échues pour le compte d'emprunteurs, cela constitue, du point de vue de la LBA, une activité d'encaissement non soumise à la loi. Il en va de même pour une société active dans le domaine du commerce électronique ou du développement et de la vente de solutions logicielles pour les paiements via Internet, téléphone mobile ou similaire, qui encaisse en outre les créances exigibles pour le compte du créancier et les lui transfère. Les opérateurs de télécommunications offrent également parfois la possibilité d'acheter d'autres services et marchandises en plus des services de télécommunication et de les payer par téléphone mobile. Toutefois, dans la mesure où les droits et obligations des parties contractantes sont régis par le paiement de biens et de services, un tel rapport contractuel diffère d'un mandat de recouvrement, car une réglementation contractuelle des modalités de facturation est atypique pour les activités de recouvrement. La relation contractuelle étroite avec le client concernant les modalités de paiement ne peut se limiter à une simple activité de recouvrement de la part de l'entreprise de télécommunications. À cela s'ajoute le fait que le client peut généralement décider s'il souhaite régler la prestation auprès du fournisseur de services à valeur ajoutée en espèces, par carte de crédit, par carte Maestro ou via un système de paiement postpayé ou prépayé. Dans de tels cas, le donneur d'ordre du virement est donc le débiteur de la prestation et non le créancier. En l'absence d'activité de recouvrement, ces offres sont donc considérées comme des services de paiement. Lors de l'achat de contenus numériques, la question se pose toutefois de savoir s'il s'agit d'une prestation accessoire.

41 Dans le cadre de l'exploitation d'une plateforme Internet, par exemple pour l'achat, la vente, la location ou l'échange de services et de produits, de marchandises, d'objets du quotidien, etc., les indices d'une activité de recouvrement peuvent être les suivants (a) le prestataire de services de paiement n'entretient de relation contractuelle qu'avec le créancier ; (b) le créancier est majoritairement facturé par le prestataire de services de paiement pour la fourniture du service ; (c) l'intérêt économique du flux de paiement réside principalement chez le créancier ; (d) la relation entre le prestataire de services de paiement et le débiteur se limite au recouvrement de la créance exigible, sans qu'il existe d'autres droits et obligations ou que ceux-ci servent uniquement à garantir la confiance des débiteurs dans le bon déroulement du paiement et le bon fonctionnement de la plateforme. Les éléments suivants s'opposent à une activité de recouvrement (a) le débiteur dispose d'un compte électronique sur la plateforme Internet de l'opérateur de paiement, sur lequel il peut charger librement des avoirs et à partir duquel le montant dû est débité lorsqu'il utilise un service, ou si (b) le paiement via le système de traitement des paiements en question ne représente qu'une option parmi plusieurs autres et que le débiteur devient lui-même le donneur d'ordre lorsqu'il choisit un mode de paiement particulier. Étant donné qu'il existe une grande variété de plateformes de ce type, il n'est pas possible de répondre de manière générale à la question de savoir si une plateforme est soumise à la LBA.

3. Transfert accessoire

42 Conformément à l'art. 2, al. 2, let. a, ch. 3, OBA-FINMA, le transfert de valeurs patrimoniales en tant que prestation accessoire à une prestation contractuelle principale n'est pas soumis à la LBA.

43 Selon la pratique de la FINMA, quatre critères doivent être remplis cumulativement pour que l'accessoirité soit admise :

il s'agit en principe d'une prestation accessoire intégrée dans un rapport contractuel qui n'est pas imputable au secteur financier ;

la partie contractante qui fournit la prestation principale fournit également la prestation accessoire ;

cette prestation accessoire est d'importance secondaire par rapport à la prestation principale, ce qui peut en principe être supposé lorsqu'aucune rémunération supplémentaire n'est exigée pour la prestation accessoire, à l'exception des frais couverts ;

la prestation accessoire est étroitement liée à la prestation principale, de sorte que la fourniture de la prestation principale sans la fourniture de la prestation accessoire d'intermédiaire financier entraînerait des difficultés particulières pour les parties contractantes.

44 La FINMA cite comme exemple typique le cas d'une maison de retraite et de soins qui, en plus de la prestation contractuelle principale, paie pour le compte de ses clients des marchandises ou des services de tiers à partir d'un dépôt constitué à cet effet à l'avance. Si les visiteurs d'un festival peuvent recharger leur bracelet à l'aide d'une puce avec un crédit (dont le solde maximal est fixé) afin de l'utiliser pour acheter des marchandises sur les stands, le solde restant étant restitué aux visiteurs à la fin de l'événement, il peut également s'agir d'une prestation accessoire non soumise à l'obligation d'assujettissement. Le transfert d'actifs pour des contenus numériques (journaux électroniques, jeux en ligne ou vidéo à la demande) d'un opérateur de télécommunications peut également être considéré comme accessoire. La prestation accessoire consiste à fournir une option de facturation aux opérateurs de services à la charge des utilisateurs de services. En outre, la fourniture de l'option de facturation soutient indirectement la distribution des contenus numériques. En règle générale, il existe un lien étroit entre la prestation principale et la prestation accessoire. En revanche, les services à valeur ajoutée basés sur des produits/marchandises physiques ne sont pas accessoires. L'achat de produits/marchandises physiques n'a pas de lien étroit avec les services de télécommunication à fournir. La fourniture de la prestation principale sans la prestation accessoire d'intermédiaire financier ne pose en outre aucune difficulté particulière pour les parties contractantes, car l'utilisateur du service peut recourir à d'autres moyens de paiement.

45 L'exécution d'ordres de paiement par des comptables en plus des services de comptabilité ne peut généralement pas être qualifiée d'accessoire. Qualifier ces opérations de paiement de prestations accessoires accessoires serait contraire à l'esprit et à l'objectif de l'art. 4, al. 1, let. a, OBA et aurait pour conséquence que, en présence d'une procuration sur un compte bancaire et de l'exécution de comptabilités fiduciaires ou comptables, l'assujettissement à la LBA serait régulièrement supprimé. Cela ne correspond précisément pas à l'intention du législateur.

4. Pilier 3a

46 Conformément à l'art. 2, al. 2, let. a, ch. 4, OBA-FINMA, l'exploitation d'institutions de prévoyance du pilier 3a par des fondations bancaires ou des assurances ne constitue pas une intermédiation financière. Étant donné que les avoirs des institutions de prévoyance du pilier 3a sont généralement bloqués pendant une longue période et que le montant des versements et leur exonération fiscale sont limités par la loi, cette activité n'est pas considérée comme particulièrement exposée au blanchiment d'argent.

47 Alors que les polices d'assurance sont contrôlées par la FINMA et que les assurances sont surveillées par la FINMA, les fondations bancaires sont soumises aux autorités cantonales de surveillance LPP. La gestion des avoirs de prévoyance doit obligatoirement être effectuée par une banque surveillée par la FINMA (solution de compte) ou par son intermédiaire (dépôt de titres) dans le cas d'une fondation bancaire. Cette exception permet ainsi d'éviter une surveillance multiple et tient compte du principe de proportionnalité.

5. Prestations de services au sein du groupe

48 La fourniture de services entre sociétés d'un groupe ne constitue pas non plus une activité d'intermédiaire financier au sens de l'art. 2, al. 2, let. a, ch. 5, OBA-FINMA. Dans le champ d'application de la LBA, le groupe est considéré comme une entité économique si l'une des sociétés détient directement ou indirectement plus de la moitié des voix ou du capital d'une autre société ou la contrôle d'une autre manière. Une société du groupe qui assure la gestion de trésorerie ou le trésorier au sein d'un groupe industriel ou commercial n'est donc pas un intermédiaire financier au sens de la LBA. Cette règle s'applique également aux structures dirigées par une personne physique plutôt que par une personne morale.

49 Les obligations en matière de lutte contre le blanchiment d'argent ne s'appliquent toutefois pas aux activités d'un intermédiaire financier soumis à la loi qui, en vertu de l'exception relative aux groupes au sens de l'art. 2, al. 2, let. a, ch. 5, OBA-FINMA, ne seraient pas soumises à la loi sur le blanchiment d'argent en tant qu'intermédiaire financier. Il convient également de noter que l'émission de moyens de paiement pouvant être utilisés par des clients auprès d'une ou de plusieurs sociétés du groupe est soumise à la LBA en vertu de l'art. 2, al. 3, let. b, LBA.

D. Auxiliaires

50 Selon l'art. 2, al. 2, let. b, OBA-FINMA, les auxiliaires d'intermédiaires financiers qui sont titulaires d'une autorisation en Suisse pour exercer leur activité ou qui sont affiliés à un organisme d'autorégulation (OAR) sont considérés comme couverts par leur autorisation/affiliation à l'OAR si les conditions prévues aux ch. 1 à 6 sont remplies. Cette exception ne dépend donc pas du type d'activité, mais du fait que les auxiliaires sont déjà soumis aux obligations de diligence par l'intermédiaire de leurs mandants. Pour que cette exception s'applique, les auxiliaires doivent :

être soigneusement sélectionnés par l'intermédiaire financier et être soumis à ses instructions et à son contrôle (ch. 1) ;

être intégrées dans les mesures organisationnelles de l'intermédiaire financier et bénéficier d'une formation et d'un perfectionnement appropriés (ch. 2) ;

agir exclusivement au nom et pour le compte de l'intermédiaire financier (ch. 3) ;

être rémunérées par l'intermédiaire financier et non par les clients finaux (ch. 4) ;

ne travailler que pour un seul intermédiaire financier autorisé ou affilié à un OAR dans le cadre d'opérations de transfert de fonds ou de valeurs («clause d'exclusivité», ch. 5);

avoir conclu avec l'intermédiaire financier un accord écrit sur le respect des exigences susmentionnées (ch. 6).

51 L'intermédiaire financier qui fait appel à un auxiliaire reste responsable, au regard du droit de la surveillance, du respect des obligations de diligence prévues par la LBA. À l'exception des opérations de transfert de fonds ou de valeurs, les auxiliaires peuvent travailler pour plusieurs intermédiaires financiers titulaires d'une autorisation ou affiliés à un OAR. Cette dernière exception concerne en premier lieu les Money Transmitter. Dans la pratique, des personnes physiques s'occupent, en tant que personnes auxiliaires, des affaires courantes des transferteurs de fonds pour le compte de l'intermédiaire financier compétent. Il appartient à l'intermédiaire financier de s'assurer qu'il existe un partenariat exclusif avec les personnes auxiliaires.

52 L'une des conditions qui permettent de considérer que l'activité de l'auxiliaire ne constitue pas une intermédiation financière indépendante est qu'il agisse exclusivement au nom et pour le compte de l'intermédiaire financier (art. 2, al. 2, let. b, ch. 3, OBA-FINMA). En revanche, l'activité en tant qu'organe ne peut être exercée qu'en son propre nom. Les filiales d'intermédiaires financiers ne peuvent prétendre au statut d'auxiliaire.

E. Action étatique

53 Selon la pratique de la FINMA, l'action étatique n'est pas soumise à la LBA lorsqu'elle s'inscrit dans le cadre de l'exercice de la souveraineté, même si l'activité en soi pourrait être qualifiée d'intermédiation financière. Il convient d'examiner au cas par cas si l'activité s'inscrit ou non dans le cadre de l'exercice de la souveraineté. Une base légale explicite, un rapport de subordination, une mission publique ou la compétence d'une autorité supérieure en matière de contrôle des comptes sont considérés comme des indices d'une activité relevant de la souveraineté et non soumise à la LBA.

54 L'État n'est donc soumis à la LBA que s'il agit dans le cadre de ses activités non souveraines. Étant donné que l'accomplissement de tâches souveraines peut également être confié à des particuliers, il est sans importance, du point de vue du droit en matière de blanchiment d'argent, sous quelle « forme » ou sous quelle forme organisationnelle l'action de l'État se présente et si les relations juridiques existantes sont qualifiées de contrats de droit privé ou de contrats de droit administratif. Le critère déterminant est celui de la souveraineté, qui doit être examiné à l'aide des critères décrits.

55 Selon la pratique de la FINMA, ne sont pas considérés comme des intermédiaires financiers par exemple les offices des poursuites et des faillites, les liquidateurs, les curateurs, les mandataires de prévoyance, les administrateurs successoraux et les exécuteurs testamentaires. Ces deux derniers sont toutefois soumis à la LBA lorsqu'ils fournissent des services d'intermédiation financière en dehors de leur mandat, par exemple dans le cadre de leur participation à un partage successoral.

IV. Catégories d'activités (art. 2, al. 3, let. a à g, LBA)

A. Introduction

56 Malgré l'utilisation du terme «notamment», les catégories d'activités énumérées à l'art. 2, al. 3, let. a à g, LBA vont en partie au-delà de la clause générale de l'art. 2, al. 3, et, en tant que lex specialis, prévalent sur celle-ci. La liste n'est donc pas exhaustive.

57 Depuis son introduction, cette disposition a été révisée à plusieurs reprises. Ainsi, dès le 1er janvier 2006, la LSA a supprimé l'assujettissement des distributeurs de fonds de placement selon la let. d en raison de l'absence de risque de blanchiment d'argent. La modification la plus importante a eu lieu avec l'introduction de la LEFin au 1er janvier 2020, qui soumet la gestion de fortune visée à la lettre e à une obligation d'autorisation et transfère les gestionnaires de fortune et les trustees à l'art. 2, al. 2, let. abis, LBA en tant qu'intermédiaires financiers soumis à une loi spéciale. La lettre e a donc également été supprimée. Toutefois, en raison des seuils divergents pour l'exercice à titre professionnel dans la LBA et la LEFin, les gérants de fortune et les trustees qui ne sont pas soumis à l'obligation d'autorisation selon la LEFin peuvent néanmoins entrer dans le champ d'application de la LBA via la clause générale ou via l'art. 2, al. 3, let. a à g, LBA, let. f ou g.

58 Les art. 3 ss OBA précisent et restreignent en partie les faits constitutifs, mais il convient de noter que l'art. 4 OBA, en particulier, a subi des modifications importantes en 2021 en raison des évolutions technologiques dans le domaine des opérations de paiement.

B. Opérations de crédit (let. a)

1. Généralités

59 Conformément à l'art. 2, al. 3, let. a, LBA, sont considérées comme des intermédiaires financiers les personnes qui exercent des opérations de crédit et qui ne sont pas déjà soumises (par exemple en tant que banque) à la surveillance prévue par l'art. 2, al. 2, LBA. À titre d'exemple, on peut citer les crédits à la consommation ou hypothécaires, l'affacturage, le financement commercial ou le leasing financier. La disposition couvre les activités similaires à celles des banques, mais qui n'impliquent pas la collecte de fonds auprès du public et dont le refinancement provient en grande partie du groupe.

60 L'art. 3 OBA précise ces activités, non pas de manière positive, mais au moyen d'une liste négative d'activités qui ne sont expressément pas considérées comme des opérations de crédit. La FINMA précise à son tour la liste négative de l'OBA dans sa circulaire 2011/1 et expose en outre sa pratique en matière de définition des crédits aux particuliers et à la consommation ainsi que des financements commerciaux, en classant les opérations selon leur finalité et non selon le type de crédit.

61 Selon la doctrine dominante, la notion de crédit est interprétée de manière large et fonctionnelle, en référence aux prescriptions et aux documents internationaux. Dans le cadre d'une opération de crédit, le prêteur s'engage à accorder une prestation en argent à l'emprunteur, et ce dernier s'engage à payer des intérêts sur sa dette et à la rembourser. Sont concernées toutes les opérations qui ont pour but un tel financement, qui relèvent du secteur financier, qui sont exercées à titre professionnel et qui ne tombent pas sous le coup des exceptions. Traditionnellement, le terme « crédit » désigne également le prêt. Dans le cas d'un crédit, le prêteur fixe une limite dans laquelle l'emprunteur peut effectuer des retraits. Dans le cas d'un prêt, il met à sa disposition dès le début la totalité du montant du prêt, au sens de la définition légale de l'art. 312 CO. Selon la pratique de la FINMA, le terme englobe toute remise d'argent à un emprunteur contre son obligation de rembourser la somme reçue et de payer des intérêts.

62 La doctrine est divisée sur la question de savoir si les opérations de crédit concrétisent la clause générale ou l'étendent. Le risque de blanchiment d'argent lié aux opérations de crédit est en tout état de cause unanimement considéré comme résidant dans la réception des paiements d'intérêts et d'amortissements et est globalement jugé plutôt faible. Le risque réside concrètement dans le fait que des valeurs patrimoniales provenant d'infractions préalables soient utilisées pour rembourser des crédits. On connaît ainsi quelques cas où des fonds provenant du trafic de drogue et de la fraude ont été blanchis au moyen de crédits. Le risque de financement du terrorisme par l'utilisation abusive de crédits est toutefois considéré comme nettement plus important. Les prestataires de crédits à la consommation sont particulièrement exposés à ce risque.

63 Lors d'une compensation, il n'y a pas de flux monétaire. Il n'est donc pas possible d'utiliser des fonds obtenus de manière criminelle pour rembourser des crédits. Le risque de blanchiment d'argent, qui justifie la soumission des opérations de crédit à la LBA, ne peut donc pas se concrétiser. Il y a certes un flux de paiement, mais la situation est comparable à un encaissement non soumis à la LBA.

64 La désignation et la catégorisation des opérations de crédit dans la loi, l'ordonnance et la circulaire de la FINMA ne sont pas uniformes. C'est pourquoi nous n'aborderons ci-après que les types de crédit cités à titre d'exemple dans la loi et qui nécessitent une discussion dans la pratique.

2. Crédits hypothécaires et autres crédits monétaires

65 Les crédits hypothécaires (let. a) désignent les opérations de financement qui servent à l'achat et à l'utilisation de biens-fonds ou à la construction ou à la rénovation de bâtiments, le crédit étant garanti par un gage immobilier.

66 Selon la pratique de la FINMA, le crédit hypothécaire relève des crédits monétaires, au même titre que les crédits en compte courant, les crédits sur effets, les crédits lombards et les prêts à long terme tels que les prêts participatifs et les prêts subordonnés. Peu importe que les crédits soient garantis par un gage ou par une autre sûreté. Les prêteurs sur gages qui accordent des prêts contre un gage sont soumis à la LBA.

67 Le financement participatif, en particulier ses sous-catégories que sont le crowdlending et le crowdinvesting, fait également partie des opérations de crédit hors du secteur bancaire et désigne de manière générale le financement d'un projet par un grand nombre de bailleurs de fonds via une plateforme Internet (avec ou sans contrepartie). Le crowdinvesting désigne généralement le financement d'entreprises à un stade précoce de leur développement. En contrepartie, les investisseurs reçoivent des parts de l'entreprise. Le crowdlending met l'accent sur l'octroi de crédits de personne à personne (à l'aide d'une plateforme). En contrepartie, les emprunteurs versent des intérêts aux prêteurs. En raison du remboursement du crédit, le crowdlending est susceptible de favoriser le blanchiment d'argent.

68 Si la plateforme de crowdlending agit en tant que prêteur vis-à-vis de l'emprunteur et se refinance par le biais du crowdlending, l'exploitant de la plateforme exerce une activité de crédit soumise à autorisation au sens de l'art. 2, al. 3, let. a, LBA (et peut éventuellement avoir besoin d'une autorisation spéciale, par exemple en tant que banque) . Une plateforme qui n'agit pas en tant que prêteur, mais qui fait transiter les montants des crédits des prêteurs par ses comptes, n'exerce certes pas d'activité de crédit, mais fournit tout au plus un service de paiement. Dans la mesure où la plateforme offre uniquement à l'emprunteur la possibilité de trouver des prêteurs, mais n'assume aucune autre fonction dans la relation de crédit entre les prêteurs et l'emprunteur, il ne s'agit généralement pas d'une opération de crédit soumise à l'obligation d'assujettissement. Même en cas d'octroi de crédit via une plateforme, chaque prêteur reste en principe responsable de vérifier son assujettissement à la LBA. En revanche, l'exploitant de la plateforme a également intérêt à ce que les participants respectent les prescriptions réglementaires et à ce que ceux-ci le confirment dans la pratique.

3. Crédits à la consommation

69 Selon le libellé de l'art. 2, al. 3, let. a, LBA, les crédits à la consommation sont également soumis à la LBA. La référence à la LCC dans la circulaire de la FINMA à cet égard doit toutefois être précisée. La définition de la LCC peut certes être utilisée à titre provisoire. Toutefois, les crédits qui en sont exclus en raison de l'objectif spécifique de la LCC (protection des consommateurs) relèvent néanmoins de la LBA. D'autre part, les exceptions de l'OBA ne s'appliquent pas nécessairement à la LCC.

4. Financement commercial

70 Le préfinancement d'une partie contractante dans le cadre d'opérations commerciales est également considéré comme un crédit. Selon la circulaire FINMA 2011/1, le terme « financement commercial » englobe généralement le crédit d'escompte, le crédit de cession et le leasing financier, mais aussi le crédit commercial ou le financement des ventes. Le financement commercial n'est pas soumis à la LBA s'il s'agit d'un octroi de crédit accessoire au sens de l'art. 3, let. f, OBA ou si les paiements d'intérêts et d'amortissements ne sont pas effectués par la partie contractante.

5. Leasing (financier)

71 Le leasing financier, expressément mentionné à l'art. 2, al. 3, let. a, LBA, est classé par la FINMA dans le financement commercial, mais peut également constituer une forme de crédit à la consommation. En fin de compte, cela dépend de l'objet du leasing (bien de consommation ou marchandise) et ne fait aucune différence dans le résultat, car les deux formes sont expressément soumises à la LBA.

72 Dans le cas du leasing financier, outre le fabricant, le fournisseur ou le distributeur et le preneur de leasing, il existe une société de leasing qui agit en tant que tiers. Celle-ci cède l'objet au preneur de leasing pour une durée contractuelle non résiliable. En contrepartie, elle perçoit un loyer fixe qui est versé directement au bailleur. La propriété de l'objet du leasing reste acquise à ce dernier. L'obligation de se soumettre à la LBA incombe donc au bailleur en tant que prêteur et partie préfinancière.

6. Affacturage

73 Dans le cas de l'affacturage, également mentionné expressément à l'art. 2, al. 3, let. a, LBA, le factor se fait céder, contre rémunération, les créances d'un créancier issues de son activité commerciale. La créance exigible est recouvrée auprès du débiteur. En raison du changement de créancier, le remboursement ne provient pas de la partie préfinancée, mais d'un tiers (son débiteur). Selon la pratique de la FINMA, la jurisprudence du Tribunal fédéral et la doctrine dominante, le blanchiment d'argent semble en effet exclu dans le cadre de ces activités lorsque le remboursement ne provient pas de la partie contractante (préfinancée) mais d'un tiers. L'affacturage contra legem (à l'instar du forfaitage) n'est donc pas soumis à la LBA. Il existe toutefois des types particuliers d'affacturage qui relèvent de la LBA, car le remboursement provient du partenaire contractuel. L'affacturage peut donc être soumis à la LBA s'il remplit également une fonction de crédit, c'est-à-dire si le factor paie au fournisseur le montant de la marchandise avant la réception de la prestation du débiteur.

7. Cas non soumis à la LBA dans le domaine du crédit

74 Outre ceux qui viennent d'être mentionnés (leasing opérationnel, affacturage, etc.), l'art. 3 OBA exclut d'autres cas de la soumission à la LBA, mais cette liste ne doit pas non plus être considérée comme exhaustive (« en particulier »).

75 L'emprunteur n'est pas soumis à la LBA dans le cadre de l'art. 2, al. 3, let. a, LBA (art. 3, let. a, OBA). Certes, un risque de blanchiment d'argent ne peut être exclu chez le prêteur en ce qui concerne le versement du montant du crédit. Cependant, le risque de blanchiment d'argent se situe traditionnellement au niveau des paiements d'intérêts et d'amortissements. En règle générale, un emprunteur n'exerce toutefois pas d'activité professionnelle. La question gagne toutefois en importance dans le cadre du crowdlending, où un emprunteur est confronté à un grand nombre de prêteurs. Le risque de blanchiment d'argent du côté des prêteurs devrait être plus élevé dans ce cas que dans le cadre d'une opération de crédit classique.

76 Conformément à l'art. 3, let. b, OBA, l'octroi de crédits sans intérêts ni frais n'est pas orienté vers le profit et ne constitue donc pas une forme de crédit similaire à une opération bancaire. Il n'est donc pas soumis à la LBA, même si le simple paiement d'amortissements peut également présenter un risque de blanchiment d'argent. Par ailleurs, l'exigence de l'activité professionnelle fait défaut.

77 L'octroi de crédits entre la société et ses associés n'est pas non plus soumis à la LBA si l'associé concerné détient une participation d'au moins 10 % du capital ou des voix de la société (art. 3, let. c, OBA). Le critère déterminant est le capital social (capital-actions, y compris le capital-participation, capital social). Cette pratique s'applique aux relations de crédit avec toutes les personnes morales dans lesquelles une participation au capital ou aux voix est possible.

78 Si une société sœur prêteuse détient directement ou indirectement plus de 10 % des parts d'une autre société sœur, l'octroi de crédit n'est pas soumis à la LBA selon l'avis défendu ici, même si le seuil de l'activité professionnelle est atteint. La société sœur prêteuse ne peut toutefois pas faire valoir la participation de la société mère dans la société sœur. En l'absence de participation directe ou indirecte entre sociétés sœurs, l'exception prévue à l'art. 3, let. c, OBA-FINMA ne s'applique pas.

79 L'octroi de crédits entre l'employeur et les employés n'est pas non plus soumis à la LBA, pour autant que l'employeur soit tenu de verser des cotisations sociales pour les employés participant au rapport de crédit. Si cette condition n'est pas (ou plus) remplie, l'employeur devient un intermédiaire financier.

80 Les relations de crédit entre personnes proches au sens de l'art. 7, al. 5, OBA ne sont pas non plus soumises à la LBA (art. 3, let. e, OBA).

81 L'octroi de crédits accessoires à une autre opération juridique n'est pas soumis à la LBA (art. 3, let. f, OBA). Il s'agit là d'une distinction importante dans la pratique. Il faut entendre par là l'octroi d'un crédit accessoire à une opération principale qui n'est pas imputable au secteur financier (p. ex. achat de marchandises, etc.). Sont considérés comme tels, par exemple, le report de paiement, l'octroi d'un délai de paiement ou le contrat de paiement échelonné. La FINMA a défini les critères cumulatifs suivants pour déterminer l'existence d'un octroi de crédit accessoire :

fourniture d'un bien ou d'un service qui n'est pas imputable au secteur financier ;

le prestataire de la prestation principale accorde en plus un crédit à son cocontractant ;

l'octroi de crédit a un lien matériel avec la prestation principale ;

l'octroi de crédit revêt une importance secondaire par rapport à la prestation principale ;

les moyens utilisés pour l'octroi de crédit proviennent des ressources générales du fournisseur de la prestation principale ;

et

si les critères d'accessoirité sont remplis, il n'est pas nécessaire de vérifier le caractère professionnel au sens des art. 7 ss OBA.

Si les critères d'accessoirité sont remplis, il n

82 Le leasing opérationnel (art. 3, let. g, OBA) et, en règle générale, le leasing direct ne sont pas soumis à la LBA. Contrairement au leasing financier, le leasing opérationnel se caractérise par une durée de mise à disposition des biens relativement courte et/ou une facilité de résiliation. Le bailleur supporte généralement les charges et les risques liés à l'objet du leasing. La situation est comparable à un contrat de location, c'est pourquoi elle ne doit pas être considérée comme un octroi de crédit. L'octroi de crédit dans le cadre d'un leasing direct, où le fabricant ou le concessionnaire est lui-même le bailleur, doit généralement être considéré comme accessoire.

83 Les engagements conditionnels en faveur de tiers, tels que les cautions ou les garanties, ne sont pas non plus considérés comme des opérations de crédit (art. 3, let. h, OBA-FINMA). La partie contractante qui accorde l'engagement conditionnel n'est donc pas soumise à la LBA.

84 Le courtage de crédit ne constitue pas une activité soumise à l'obligation d'assujettissement. L'assujettissement à la LBA ne naît que si, en plus de l'activité de courtage, une activité soumise à l'art. 2, al. 3, LBA est exercée (par exemple, la réception et le transfert de fonds pour le compte d'un client).

85 Les filiales qui se refinancent au sein du groupe auprès de la société mère peuvent, le cas échéant, bénéficier de l'exception prévue à l'art. 2, al. 2, let. a, ch. 5, OBA-FINMA. Dans le champ d'application de la LBA, le groupe est considéré comme une entité économique d'entreprises lorsque l'une des entreprises détient directement ou indirectement plus de la moitié des voix ou du capital de l'autre ou des autres ou les contrôle d'une autre manière.

86 Le capital-risque peut être apporté à une nouvelle entreprise par différents bailleurs de fonds (particuliers, banques, sociétés de capital-risque) et sous différentes formes (participation au capital, prêts). Quiconque participe au capital d'une entreprise n'est pas un prêteur, mais un investisseur et n'est donc pas un intermédiaire financier, contrairement au prêteur. Pour les sociétés de capital-risque, la différence est encore plus floue, car elles ne peuvent utiliser leurs fonds que sous forme de participations au capital, de prêts subordonnés ou d'autres créances comparables au capital-risque. Il ne semble donc pas justifié de considérer comme intermédiaire financier une société de capital-risque qui accorde des prêts subordonnés, mais pas celle qui prend une participation au capital. Il convient de tenir compte du fait que les investissements à risque qui entraînent (ou peuvent entraîner) la perte de fonds obtenus de manière criminelle ne constituent pas des actes de blanchiment d'argent.

C. Services liés au trafic des paiements (let. b)

1. Généralités

87 L'art. 2, al. 3, let. b, LBA régit le cas particulier, particulièrement pertinent dans la pratique, des «services liés au trafic des paiements». La loi mentionne notamment les personnes qui «effectuent des virements électroniques pour le compte de tiers ou émettent ou gèrent des moyens de paiement tels que des cartes de crédit et des chèques de voyage». À l'origine, cette disposition avait été introduite pour les opérations de paiement développées par l'ancienne PTT (Poste, Téléphone et Télégraphe ; aujourd'hui PostFinance) et pour les services liés aux cartes de crédit et aux chèques de voyage et bancaires en dehors du secteur bancaire. On entend par opérations de paiement l'ensemble des opérations de paiement qui transfèrent des moyens de paiement de l'expéditeur au destinataire.

88 L'art. 4 OBA-FINMA précise également les services de paiement à l'aide de définitions abstraites non exhaustives. La circulaire FINMA 2011/1 contient des informations importantes sur la pratique de la FINMA dans ce domaine. Les prestataires de services de paiement satisfont généralement aussi à la clause générale de l'art. 2, al. 3, LBA, car ils acceptent des valeurs patrimoniales appartenant à des tiers et contribuent à leur transfert. Les évolutions et changements technologiques dans ce domaine montrent que le terme « nommément » revêt ici une importance particulière et que les exemples décrits dans la loi, l'ordonnance et la pratique de la FINMA sont en partie dépassés (p. ex. chèques de voyage, etc.).

89 Le risque de blanchiment d'argent dans le trafic des paiements est globalement considéré comme moyen à élevé. L'assujettissement des services de paiement à la LBA se justifie par la forte liquidité des valeurs patrimoniales concernées, qui se prêtent particulièrement au blanchiment d'argent en raison de la possibilité de dissimuler leur origine.

90 Dans le cadre de l'intelligence artificielle dans le domaine financier, la question se pose, indépendamment de la méthode utilisée, de savoir si le prestataire concerné peut être qualifié d'intermédiaire financier en raison de son activité. À cet égard, les applications basées sur l'IA ne posent pas de défis particuliers pour l'évaluation d'une assujettissement à la LBA.

2. Exécution d'ordres de paiement / virements électroniques

91 Conformément à l'art. 4, al. 1, let. a, OBA-FINMA, il y a prestation de services de paiement sous forme de virement électronique lorsque l'intermédiaire financier, sur ordre de sa partie contractante, transfère des valeurs financières liquides à un tiers et prend physiquement possession de ces valeurs, les fait créditer sur son propre compte ou ordonne le transfert des valeurs au nom et pour le compte de la partie contractante.

92 Une assujettissement au sens de l'art. 4, al. 1, let. a, OBA-FINMA présuppose donc, outre les conditions générales de la clause générale de l'art. 2, al. 3, LBA (intermédiation financière, activité exercée à titre professionnel, activité dans le secteur financier), les critères suivants :

Pouvoir de disposition : l'intermédiaire financier doit obtenir le pouvoir de disposer des valeurs patrimoniales qui ne lui appartiennent pas.

Valeurs financières liquides : cette notion n'est pas définie à l'art. 4, al. 1, let. a, OBA-FINMA. Il semble toutefois approprié de comprendre la notion de « valeurs financières » de la même manière que la notion de « valeurs patrimoniales » au sens de la clause générale de l'art. 2, al. 3. Seules les valeurs patrimoniales relevant du secteur financier sont ainsi prises en compte. Les valeurs financières sont « liquides » lorsqu'elles sont facilement convertibles en espèces ou en d'autres valeurs patrimoniales.

Transfert à un tiers : selon la pratique de la FINMA, tous les transferts et transmissions effectués pour le compte du débiteur de la prestation sont en principe soumis à la LBA. L'intermédiaire financier doit à cet égard être lié par un contrat avec les deux parties à l'opération de transfert (relation dite tripartite).

93 Si cette condition est remplie, l'assujettissement s'applique indépendamment du fait que le débiteur rémunère l'intermédiaire financier avant ou après le transfert ou la transmission au tiers. Cela vaut également pour les personnes qui exécutent des ordres de paiement pour des tiers sur la base d'une procuration bancaire, y compris par le biais de l'e-banking, ou lorsque des paiements scripturaux sont transmis à un bénéficiaire via un compte de passage conformément aux instructions du débiteur. Les ordres de paiement concernant la monnaie électronique sont également soumis à cette obligation.

94 Les exploitants de plateformes de financement participatif qui permettent d'investir dans des entreprises sont également soumis à cette norme d'assujettissement si l'exploitant de la plateforme reçoit lui-même des fonds et les transfère aux sociétés concernées.

95 En Suisse, une grande partie des ordres de paiement est traitée par les banques et la Poste via des systèmes de compensation (avec l'étranger, généralement via des banques correspondantes). Alors que les banques sont soumises à une surveillance prudentielle au sens de l'art. 2, al. 2, let. a, LBA, la Poste est considérée comme un intermédiaire financier pour ce domaine d'activité au sens de l'art. 2, al. 3, let. b, LBA. Les prestataires de services de compensation ne sont pas soumis à la LBA, pour autant qu'ils agissent, comme c'est habituellement le cas dans la pratique, vis-à-vis d'intermédiaires financiers au sens de l'art. 2, al. 2, LBA (exception à l'assujettissement selon l'art. 2, al. 4, let. d, LBA).

96 L'exécution de paiements de salaires pour le compte de tiers est en principe une activité soumise à la LBA, sauf si les paiements de salaires sont effectués à titre accessoire et au moyen d'une procuration limitée à cet effet par la personne qui tient également la comptabilité des salaires.

97 Les virements ne sont pas non plus soumis à la LBA lorsque l'intermédiaire financier n'entretient de relation contractuelle qu'avec le créancier, agit pour le compte de celui-ci et ne transfère pas les valeurs patrimoniales après leur encaissement (exception relative à l'encaissement).

3. Aide au transfert de monnaies virtuelles

98 Conformément à l'art. 4, al. 1, let. b, OBA-FINMA, il y a également prestation de services de paiement lorsque l'intermédiaire financier aide à transférer des monnaies virtuelles à un tiers, pour autant qu'il entretienne une relation d'affaires durable avec la partie contractante ou qu'il exerce un pouvoir de disposition sur les monnaies virtuelles pour le compte de la partie contractante et qu'il ne fournit pas le service exclusivement à des intermédiaires financiers soumis à une surveillance appropriée. Outre ces éléments constitutifs, les conditions générales de la clause générale prévue à l'art. 2, al. 3, LBA (activité exercée à titre professionnel et dans le secteur financier) doivent également être remplies pour que la LBA s'applique.

99 Sont considérés comme des monnaies virtuelles les jetons qui sont effectivement ou, selon l'intention de l'organisateur ou de l'émetteur, utilisés comme moyen de paiement pour l'acquisition de biens ou de services ou qui servent au transfert d'argent et de valeurs (art. 4, al. 1bis, let. c, OBA-FINMA), c'est-à-dire les jetons de paiement définis selon la catégorisation de la FINMA. La catégorie des jetons de paiement comprend généralement les stablecoins ayant une fonction de paiement ainsi que les cryptomonnaies Bitcoin et Ether. La particularité des cryptomonnaies en termes de risque par rapport à d'autres actifs réside dans la combinaison de la pseudonymité, de la rapidité et de la mobilité.

100 L'aide au transfert au sens de la clause générale de l'art. 2, al. 3, LBA se caractérise, selon la pratique actuelle de la FINMA, par (1.) une procuration, la signature collective étant déjà considérée comme une possibilité suffisante de codécision, et (2.) une modification des rapports de propriété ou de la position du créancier. L'activité d'intermédiaire financier consiste donc à soutenir des actions qui entraînent normalement un transfert de propriété d'actifs étrangers ou un changement de créancier. Cependant, dans le domaine de la blockchain, les transferts s'effectuant entre des adresses de portefeuille pseudonymes, il est souvent impossible de déterminer clairement les rapports de propriété. Dans ce contexte, la notion d'aide doit donc être interprétée comme signifiant que l'intermédiaire financier fournit un service d'assistance pour le transfert réussi de monnaies virtuelles d'une adresse blockchain à une autre, ce qui facilite considérablement le transfert.

101 Une aide au transfert de monnaies virtuelles peut en principe être envisagée dans le cadre de toutes les applications qui facilitent le transfert de jetons de paiement à un tiers via une blockchain (par exemple au moyen d'un contrat intelligent). Les plateformes de financement participatif et les prestataires de services de paiement qui acceptent et transfèrent des monnaies virtuelles en sont des exemples. Les intermédiaires d'accès qui fournissent une interface pour accéder à des applications de tiers en Suisse ou à l'étranger peuvent également fournir une telle aide au transfert. La simple mise à disposition d'une infrastructure informatique pour la transmission de données sans contribution significative au transfert effectif d'actifs ne suffit toutefois souvent pas pour remplir les conditions constitutives de l'infraction.

102 Une aide au transfert de monnaies virtuelles soumise à l'obligation d'assujettissement présuppose soit le pouvoir de disposition sur les monnaies virtuelles, soit l'existence d'une relation d'affaires durable (sans pouvoir de disposition). La relation commerciale durable a été retenue (sous le feu des critiques de la doctrine) comme critère d'assujettissement, car il est difficile dans la pratique de déterminer s'il existe un pouvoir de disposition juridiquement pertinent dans le cadre d'une solution technique. Cela doit permettre de prendre des décisions d'assujettissement sûres sur le plan juridique, fondées sur les risques et praticables, sans qu'il soit nécessaire de procéder à un examen approfondi des aspects techniques. C'est précisément lorsqu'il existe une relation client durable et que la disponibilité du service est nécessaire pour l'utilisation de la solution technique que la limite d'une activité d'intermédiaire financier est franchie, même si le prestataire de services ne dispose pas d'un pouvoir de disposition exclusif.

103 Le pouvoir de disposition sur les monnaies virtuelles peut s'exercer soit directement, au moyen de clés privées pour signer des transactions, soit indirectement, au moyen du contrôle de contrats intelligents administrés ou d'autres applications logicielles (par exemple dans des applications de paiement hors chaîne qui déclenchent toutefois un transfert en monnaies virtuelles) pour confirmer, valider et/ou bloquer des ordres. Un pouvoir de disposition direct est exercé, par exemple, par les fournisseurs de portefeuilles de garde qui disposent d'une clé privée au moyen d'une signature multiple, avec laquelle la signature de la transaction est nécessaire avant que celle-ci puisse être effectuée avec succès. Cela inclut également les opérateurs de plateformes de négociation centralisées qui détiennent les avoirs des clients sur leurs propres comptes ou portefeuilles et agissent en tant qu'intermédiaires entre les clients dans une relation trilatérale. Un pouvoir de disposition indirect peut être exercé dans le cadre de l'administration d'un contrat intelligent par une signature unique ou multiple, ou par les membres d'une DAO (Decentralized Autonomous Organization) au moyen d'un contrôle exercé à la majorité des voix sur la clé dite « Admin Key ».

104 Une relation d'affaires durable doit exister entre l'intermédiaire financier et sa partie contractante, pour le compte de laquelle l'intermédiaire financier transfère les monnaies virtuelles à un tiers. L'absence de définition de la relation d'affaires durable a donné lieu à différentes interprétations dans la doctrine. La doctrine dominante exige, pour que ce critère soit rempli, une certaine possibilité d'intervention et de contrôle sur les transactions. La FINMA interprète ce terme de manière large et utilise ce critère notamment dans le domaine de la finance décentralisée comme critère d'assujettissement. Si une relation d'affaires peut déjà découler d'un contrat de service, de courtage ou d'utilisation de logiciels conclu de manière implicite, la durabilité de cette relation d'affaires réside généralement dans le caractère continu, allant au-delà d'interactions ponctuelles, de l'aide au transfert en tant que prestation contractuelle de l'intermédiaire financier. Dans ce contexte, la simple connexion technique d'un portefeuille à un contrat intelligent pour conclure des transactions peut déjà constituer une relation d'affaires. Les particularités de la technologie blockchain ont incité la FINMA à développer des critères d'imputation en ce qui concerne les relations d'affaires durables. Ces critères comprennent notamment la maintenance d'une interface en tant que front-end d'une application blockchain, la génération de frais ou de possibilités de contrôle et d'influence sur les actifs, l'accès (par exemple au moyen d'un processus de whitelisting) ou d'autres aspects du protocole (par exemple au moyen du contrôle de la majorité des jetons de gouvernance dans le cadre du processus de gouvernance d'une DAO).

105 La durabilité peut se référer au comportement de la partie contractante et se refléter dans une utilisation continue par la création et la gestion d'un portefeuille ou d'un compte, des ordres de transaction répétés ou une génération continue de rendements. En ce qui concerne les services d'intermédiaire financier, la durabilité de la relation commerciale peut se traduire par la perception régulière de frais ou la réalisation de mises à jour régulières (correction d'erreurs et extensions de produits), de configurations (ajustements de paramètres) ou d'autres services supplémentaires. Toutefois, les opérations ponctuelles ne constituent généralement pas une relation commerciale durable.

106 Une aide au transfert de monnaies virtuelles peut par exemple consister en l'offre d'un non-custodial staking. Le client reste alors en possession des clés privées qui lui permettent de contrôler les actifs bloqués. En règle générale, le prestataire n'a qu'un pouvoir de disposition limité sur les actifs du client, mais il l'aide à générer des récompenses de staking (staking rewards) grâce aux droits de staking qui lui sont délégués (sous forme d'instructions indirectes) dans le cadre de l'exploitation d'un nœud de validation pour le compte du client en tant que délégant, ce qui constitue une relation d'affaires durable.

107 Les prestataires qui fournissent uniquement un logiciel et les licences nécessaires, mais pas de services supplémentaires pour le déclenchement ou l'exécution de paiements, ne sont pas soumis à la LBA. En revanche, les services de conservation sécurisée des clés privées dans le cadre de portefeuilles non dépositaires sont couverts, même si ces dernières (par exemple dans le cadre de cartes à puce) sont cryptées et doivent en principe être décryptées par le client. Les risques sont en principe comparables à ceux des transmetteurs de fonds. Les véritables fournisseurs de portefeuilles non dépositaires sont donc soumis à la LBA s'ils fournissent, outre la mise à disposition et la licence du logiciel, des prestations supplémentaires (par exemple des mises à jour ou la connexion de prestataires tiers pour effectuer des opérations de change).

108 En revanche, les systèmes entièrement autonomes, sans relation d'affaires durable, sont exclus de l'obligation de se soumettre à la LBA. Les plateformes de négociation décentralisées qui se contentent de mettre en relation acheteurs et vendeurs et dont les transactions sont effectuées sans contrat intelligent avec possibilité d'accès à la plateforme de négociation ne devraient en principe pas être soumises à la LBA. Il s'agit là d'une simple activité d'intermédiaire sans implication dans le transfert des monnaies virtuelles. La pratique montre toutefois que ces systèmes sont rarement totalement autonomes. Au contraire, les applications correspondantes présentent souvent des aspects qui imposent une attribution aux développeurs ou aux exploitants.

109 Il existe une exception à l'obligation de se soumettre à la loi lorsque l'intermédiaire financier fournit son aide au transfert exclusivement à des intermédiaires financiers soumis à une surveillance appropriée (en Suisse ou à l'étranger) (art. 4, al. 1, let. b, OBA-FINMA). Un intermédiaire financier soumis à la LBA est en principe considéré comme soumis à une surveillance adéquate. Pour les intermédiaires financiers étrangers, il est déterminant de savoir s'il existe à l'étranger un niveau de protection comparable à celui prévu par la LBA.

4. Moyens de paiement et systèmes de paiement

110 Conformément à l'art. 4, al. 1, let. c, OBA-FINMA, il y a prestation de services de paiement lorsque l'intermédiaire financier émet ou gère des moyens de paiement autres que des espèces et que sa partie contractante effectue ainsi des paiements à des tiers. Il s'agit donc de l'émission de moyens de paiement et de l'exploitation d'un système de paiement.

111 L'art. 4, al. 1bis, OBA-FINMA précise de manière non exhaustive que les moyens de paiement comprennent les cartes de crédit (let. a), les chèques de voyage (let. b) et (depuis 2021) les monnaies virtuelles utilisées comme moyen de paiement pour l'acquisition de biens ou de services ou servant au transfert d'argent et de valeurs (let. c), c'est-à-dire les jetons de paiement.