-

- Art. 3 Cst.

- Art. 5a Cst.

- Art. 6 Cst.

- Art. 10 Cst.

- Art. 13 Cst.

- Art. 16 Cst.

- Art. 17 Cst.

- Art. 20 Cst.

- Art. 22 Cst.

- Art. 26 Cst.

- Art. 29a Cst.

- Art. 30 Cst.

- Art. 31 Cst.

- Art. 32 Cst.

- Art. 42 Cst.

- Art. 43 Cst.

- Art. 43a Cst.

- Art. 45 Cst.

- Art. 51 Cst.

- Art. 52 Cst.

- Art. 55 Cst.

- Art. 56 Cst.

- Art. 60 Cst.

- Art. 68 Cst.

- Art. 69 Cst.

- Art. 74 Cst.

- Art. 75b Cst.

- Art. 77 Cst.

- Art. 81 Cst.

- Art. 96 al. 1 Cst.

- Art. 96 al. 2 lit. a Cst.

- Art. 110 Cst.

- Art. 117a Cst.

- Art. 118 Cst.

- Art. 119a Cst.

- Art. 122 Cst.

- Art. 123a Cst.

- Art. 123b Cst.

- Art. 130 Cst.

- Art. 136 Cst.

- Art. 164 Cst.

- Art. 166 Cst.

- Art. 170 Cst.

- Art. 176 Cst.

- Art. 178 Cst.

- Art. 189 Cst.

- Art. 191 Cst.

-

- Art. 11 CO

- Art. 12 CO

- Art. 50 CO

- Art. 51 CO

- Art. 84 CO

- Art. 97 CO

- Art. 98 CO

- Art. 99 CO

- Art. 100 CO

- Art. 143 CO

- Art. 144 CO

- Art. 145 CO

- Art. 146 CO

- Art. 147 CO

- Art. 148 CO

- Art. 149 CO

- Art. 150 CO

- Art. 633 CO

- Art. 701 CO

- Art. 713 CO

- Art. 715 CO

- Art. 715a CO

- Art. 734f CO

- Art. 785 CO

- Art. 786 CO

- Art. 787 CO

- Art. 788 CO

- Art. 808c CO

- Dispositions transitoires relatives à la révision du droit de la société anonyme du 19 juin 2020

-

- Art. 2 LDP

- Art. 3 LDP

- Art. 4 LDP

- Art. 6 LDP

- Art. 10 LDP

- Art. 10a LDP

- Art. 11 LDP

- Art. 12 LDP

- Art. 13 LDP

- Art. 14 LDP

- Art. 15 LDP

- Art. 16 LDP

- Art. 17 LDP

- Art. 19 LDP

- Art. 20 LDP

- Art. 21 LDP

- Art. 22 LDP

- Art. 23 LDP

- Art. 24 LDP

- Art. 25 LDP

- Art. 26 LDP

- Art. 27 LDP

- Art. 29 LDP

- Art. 30 LDP

- Art. 31 LDP

- Art. 32 LDP

- Art. 32a LDP

- Art. 33 LDP

- Art. 34 LDP

- Art. 35 LDP

- Art. 36 LDP

- Art. 37 LDP

- Art. 38 LDP

- Art. 39 LDP

- Art. 40 LDP

- Art. 41 LDP

- Art. 42 LDP

- Art. 43 LDP

- Art. 44 LDP

- Art. 45 LDP

- Art. 46 LDP

- Art. 47 LDP

- Art. 48 LDP

- Art. 49 LDP

- Art. 50 LDP

- Art. 51 LDP

- Art. 52 LDP

- Art. 53 LDP

- Art. 54 LDP

- Art. 55 LDP

- Art. 56 LDP

- Art. 57 LDP

- Art. 58 LDP

- Art. 59a LDP

- Art. 59b PRA

- Art. 59c LDP

- Art. 60 LDP

- Art. 60a LDP

- Art. 62 LDP

- Art. 63 LDP

- Art. 64 LDP

- Art. 67 LDP

- Art. 67a LDP

- Art. 67b LDP

- Art. 73 LDP

- Art. 73a LDP

- Art. 75 LDP

- Art. 75a LDP

- Art. 76 LDP

- Art. 76a LDP

- Art. 90 LDP

-

- Art. 1 EIMP

- Art. 1a EIMP

- Art. 3 al. 1 et 2 EIMP

- Art. 8 EIMP

- Art. 8a EIMP

- Art. 11b EIMP

- Art. 16 EIMP

- Art. 17 EIMP

- Art. 17a EIMP

- Art. 32 EIMP

- Art. 35 EIMP

- Art. 47 EIMP

- Art. 48 EIMP

- Art. 54 EIMP

- Art. 56 EIMP

- Art. 55a EIMP

- Art. 67 EIMP

- Art. 67a EIMP

- Art. 74 EIMP

- Art. 74a EIMP

- Art. 80 EIMP

- Art. 80a EIMP

- Art. 80b EIMP

- Art. 80h EIMP

- Art. 63 EIMP

- Art. 80c EIMP

- Art. 80d EIMP

- Art. 80k EIMP

-

- Vorb. zu Art. 1 LPD

- Art. 1 LPD

- Art. 2 LPD

- Art. 3 LPD

- Art. 4 LPD

- Art. 5 let. c LPD

- Art. 5 let. d LPD

- Art. 5 lit. f und g LPD

- Art. 6 al. 3-5 LPD

- Art. 6 al. 6 et 7 LPD

- Art. 7 LPD

- Art. 10 LPD

- Art. 11 LPD

- Art. 12 LPD

- Art. 14 LPD

- Art. 15 LPD

- Art. 19 LPD

- Art. 18 LPD

- Art. 20 LPD

- Art. 21 LPD

- Art. 22 LPD

- Art. 23 LPD

- Art. 25 LPD

- Art. 26 LPD

- Art. 27 LPD

- Art. 28 LPD

- Art. 29 LPD

- Art. 31 al. 2 let. e LPD

- Art. 33 LPD

- Art. 34 LPD

- Art. 35 LPD

- Art. 38 LPD

- Art. 39 LPD

- Art. 40 LPD

- Art. 41 LPD

- Art. 42 LPD

- Art. 43 LPD

- Art. 44 LPD

- Art. 44a LPD

- Art. 45 LPD

- Art. 46 LPD

- Art. 47 LPD

- Art. 47a LPD

- Art. 48 LPD

- Art. 49 LPD

- Art. 50 LPD

- Art. 51 LPD

- Art. 52 LPD

- Art. 54 LPD

- Art. 55 LPD

- Art. 58 LDP

- Art. 57 LPD

- Art. 60 LPD

- Art. 61 LPD

- Art. 62 LPD

- Art. 63 LPD

- Art. 64 LPD

- Art. 65 LPD

- Art. 66 LPD

- Art. 67 LPD

- Art. 69 LPD

- Art. 72 LPD

- Art. 72a LPD

-

- Art. 1 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 2 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 3 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 4 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 5 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 6 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 7 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 8 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 9 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 11 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 12 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 16 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 18 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 25 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 27 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 28 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 29 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 32 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 33 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

- Art. 34 CCC (Convention sur la cybercriminalité [Cybercrime Convention])

-

- Art. 2 al. 1 LBA

- Art. 2a al. 1-2 and 4-5 LBA

- Art. 2 al. 2 LBA

- Art. 2 al. 3 LBA

- Art. 3 LBA

- Art. 7 LBA

- Art. 7a LBA

- Art. 8 LBA

- Art. 8a LBA

- Art. 9 LBA

- Art. 11 LBA

- Art. 14 LBA

- Art. 15 LBA

- Art. 20 LBA

- Art. 23 LBA

- Art. 24 LBA

- Art. 24a LBA

- Art. 25 LBA

- Art. 26 LBA

- Art. 26a LBA

- Art. 27 LBA

- Art. 28 LBA

- Art. 29 LBA

- Art. 29a LBA

- Art. 29b LBA

- Art. 30 LBA

- Art. 31 LBA

- Art. 31a LBA

- Art. 32 LBA

- Art. 33 LBA

- Art. 34 LBA

- Art. 38 LBA

CONSTITUTION FÉDÉRALE

LOI FÉDÉRALE SUR L’IMPÔT FÉDÉRAL DIRECT

CODE DES OBLIGATIONS

LOI FÉDÉRALE SUR LE DROIT INTERNATIONAL PRIVÉ

CONVENTION DE LUGANO

CODE DE PROCÉDURE PÉNALE

CODE DE PROCÉDURE CIVILE

LOI FÉDÉRALE SUR LES DROITS POLITIQUES

CODE CIVIL

LOI FÉDÉRALE SUR LES CARTELS ET AUTRES RESTRICTIONS À LA CONCURRENCE

LOI FÉDÉRALE SUR L’ENTRAIDE INTERNATIONALE EN MATIÈRE PÉNALE

LOI FÉDÉRALE SUR LA PROTECTION DES DONNÉES

LOI FÉDÉRALE SUR LA POURSUITE POUR DETTES ET LA FAILLITE

CODE PÉNAL

CYBERCRIME CONVENTION

ORDONNANCE SUR LE REGISTRE DU COMMERCE

ORDONNANCE SUR LES DISPOSITIFS MÉDICAUX

LOI SUR LE BLANCHIMENT D’ARGENT

LOI SUR LA TRANSPARENCE

LOI FÉDÉRALE SUR LE TRANSFERT INTERNATIONAL DES BIENS CULTURELS

LOI SUR LES PRODUITS THÉRAPEUTIQUES

LOI FÉDÉRALE SUR L’HARMONISATION DES IMPÔTS DIRECTS DES CANTONS ET DES COMMUNES

- I. Introduction

- II. Champ d'application et nature juridique

- III. Réduction proportionnelle

- Bibliographie

- Matériaux

I. Introduction

1 Conformément à l'art. 523 CC, les acquisitions selon la succession légale et les libéralités pour cause de mort des « héritiers réservataires » sont réduites proportionnellement aux montants qui dépassent leur part réservataire. Alors qu'une personne ayant droit à la réserve héréditaire ne peut exiger la réduction des acquisitions ou des libéralités de personnes ayant droit à la succession ou de légataires que dans la mesure où elle a « reçu une valeur inférieure à sa part réservataire » (art. 522, al. 1, CC), les acquisitions ou les donations de personnes ayant droit à la réserve héréditaire ne peuvent être réduites que dans la mesure où elles dépassent leur part réservataire. L'art. 523 CC stipule ainsi, d'une part, que le montant maximal pouvant être réduit pour les personnes ayant droit à la réserve héréditaire est celui qui « dépasse leur part réservataire ». D'autre part, l'art. 523 CC contient un « principe d'égalité de traitement » selon lequel les acquisitions ou libéralités des héritiers réservataires doivent en principe (cf. N. 5) être réduites proportionnellement, c'est-à-dire en fonction des montants dépassant les parts réservataires (cf. N. 8).

II. Champ d'application et nature juridique

A. Champ d'application

2 Alors que l'art. 525, al. 1, CC régit la réduction des libéralités pour cause de mort faites à plusieurs « héritiers institués et légataires », l'art. 523 CC se réfère aux libéralités pour cause de mort et aux acquisitions conformément aux dispositions légales en faveur des « héritiers réservataires ». L'art. 523 CC s'applique en outre par analogie aux libéralités entre vifs qui sont faites simultanément à des personnes ayant droit à la réserve héréditaire.

3 Il convient de noter que les acquisitions conformément aux successions légales (appelées « acquisition ab intestat ») en faveur de personnes ayant droit à la réserve héréditaire doivent être réduites en raison de l'ordre de réduction prévu à l'art. 532 CC avant les libéralités pour cause de mort (dites « acquisition testamentaire ») – ainsi qu'avant les libéralités entre vifs (simultanées) – en faveur de personnes ayant droit à la réserve héréditaire. Le principe de la réduction proportionnelle selon l'art. 523 CC s'applique donc séparément à chaque «degré de réduction» de l'art. 532 CC. Cela signifie que la limite de réduction, c'est-à-dire le montant maximal pouvant être réduit pour les personnes ayant droit à la réserve héréditaire sur la base de leur propre réserve héréditaire (cf. N. 8), – et, par conséquent, le taux de réduction ainsi que le montant individuel de la réduction (cf. N. 10) – doivent être déterminés séparément à chaque niveau de réduction (cf. à ce sujet l'exemple 2 sous N. 13 et l'exemple 4 sous N. 15). Toutefois, selon l'avis défendu ici, la limite de réduction (cf. N. 8) ne s'applique qu'au niveau de réduction au sens de l'art. 532 CC, auquel la réduction affecte la propre part réservataire (cf. N. 9).

4 Si des libéralités doivent être réduites tant à l'égard de personnes ayant droit à la réserve héréditaire qu'à l'égard d'autres personnes (n'ayant pas droit à la réserve héréditaire), la doctrine renvoie à une «combinaison» des art. 523 CC et 525, al. 1, CC. Hormis le champ d'application subjectif (cf. N. 2) et la réserve explicite de dérogation prévue à l'art. 525, al. 1, CC (cf. à ce sujet N. 6), la seule différence matérielle entre l'art. 523 et l'art. 525, al. 1, CC réside toutefois dans le fait que les limites de réduction correspondantes doivent être prises en compte pour calculer le taux de réduction chez les personnes ayant droit à la réserve héréditaire. Cela signifie que la limite de réduction (cf. N. 8) pour les bénéficiaires de libéralités au sens de l'art. 525, al. 1, CC n'est limitée que par la libéralité (à un certain niveau de réduction) et non par un montant supplémentaire de réserve héréditaire.

B. Nature juridique

5 L'art. 523 CC est une disposition de droit dispositif. Le testateur peut donc déroger à la réduction proportionnelle des acquisitions ou des donations des personnes ayant droit à la réserve héréditaire. Il n'est toutefois pas possible de déroger au principe selon lequel seul le montant qui dépasse la réserve héréditaire peut être réduit. Une disposition contraire serait contraire à la réserve héréditaire et pourrait donc être réduite. Si le testateur dispense certaines personnes ayant droit à l'héritage ou bénéficiaires de legs de la réduction (proportionnelle), la question se pose toutefois de savoir si le testateur peut ainsi influencer indirectement l'ordre de réduction prévu à l'art. 532 CC. Étant donné que l'art. 532 CC est (au moins en grande partie) une disposition impérative, cette question doit être rejetée, selon l'avis défendu ici, dans la mesure où une dérogation à la dérogation proportionnelle entraîne une modification « inadmissible » (ou réductible) de l'ordre de réduction. Une dérogation ou une dispense de la réduction proportionnelle n'est donc possible qu'à un certain niveau de réduction et ne peut conduire à ce qu'une acquisition ou une donation donnée à un certain niveau de réduction soit « sautée » – en tout ou en partie – au détriment d'une acquisition ou d'une donation à un niveau de réduction inférieur.

6 La question se pose alors de savoir sous quelle forme une telle dérogation à la réduction proportionnelle doit être consignée. En cas de réduction des libéralités pour cause de mort en faveur de personnes ayant droit à la réserve héréditaire, il semble logique d'appliquer par analogie l'art. 525, al. 1, CC, selon lequel « une autre volonté du testateur » doit « ressortir » de la disposition. La volonté du testateur de déroger à la réduction proportionnelle ne doit pas être expressément consignée dans la disposition à cause de mort, mais doit pouvoir être déterminée par interprétation.

7 La question se pose alors de savoir (a) si une dérogation à la réduction proportionnelle contenue dans une disposition à cause de mort s'applique également à la réduction des acquisitions selon la succession légale et aux libéralités entre vifs (effectuées simultanément) et (b) si une telle dérogation peut également s'appliquer à la réduction des libéralités entre vifs (simultanées) sous une forme qui ne correspond pas aux dispositions des art. 498 ss CC CC. La première question doit, selon l'avis défendu ici, être tranchée par l'interprétation de la disposition à cause de mort. Dans la mesure où celle-ci indique que le testateur souhaitait s'écarter de manière générale de la méthode de réduction au sens de l'art. 523 CC, en tenant compte des restrictions mentionnées au N. 5, cela s'applique, selon l'avis défendu ici, à chaque niveau de réduction au sens de l'art. 532 CC. Pour la deuxième question, on pourrait envisager une application analogue de la jurisprudence relative à la forme d'une dispense de compensation au sens de l'art. 626, al. 2, CC. En raison de l'incertitude qui y est liée, il est toutefois recommandé de consigner la dérogation à la réduction proportionnelle dans une disposition pour cause de mort.

III. Réduction proportionnelle

A. Méthode de calcul

8 Conformément à l'art. 523 CC, la réduction s'effectue proportionnellement aux montants excédant les parts réservataires (« réduction proportionnelle »). Il convient donc, lorsqu'il y a plusieurs défendeurs à la réduction (ou personnes contre lesquelles l'exception de réduction est soulevée), de déterminer à chaque niveau de réduction (cf. N. 3) le montant maximal qui pourrait être réduit («limite de réduction»). Pour les personnes qui ne disposent pas d'un droit à la réserve héréditaire, cela correspond à la totalité de la donation (cf. art. 525, al. 1, CC). Pour les personnes ayant droit à la réserve héréditaire, la limite de réduction correspond en principe à la différence entre (a) leurs propres acquisitions ou donations et (b) leur propre réserve héréditaire.

9 Si la personne ayant droit à la réserve héréditaire a reçu ses acquisitions ou donations à différents niveaux de réduction (au sens de l'art. 532 CC), la question se pose de savoir à quel niveau de réduction les donations à différents degrés de réduction (au sens de l'art. 532 CC), la question se pose de savoir à quel degré de réduction (au sens de l'art. 532 CC) s'applique la limite de réduction (conformément à l'art. 523 CC). La question est de savoir si la protection de la part réservataire de la personne légitimée à agir (et ayant droit à la part réservataire) (a) s'applique uniquement au niveau de réduction auquel la réduction affecte sa propre part réservataire («thèse 1») ou (b) s'applique déjà au «premier» niveau de réduction auquel la personne légitimée à agir en justice est confrontée à la réduction («thèse 2»). Même si des arguments convaincants peuvent être avancés en faveur des deux thèses, la « thèse 2 » est en contradiction avec l'ordre de réduction (au moins largement) impératif de l'art. 532 CC (cf. N. 5), raison pour laquelle la « thèse 1 » mérite d'être privilégiée. Selon l'avis défendu ici, l'art. 523 CC précise simplement à cet égard que la personne légitimée à agir (ayant droit à la part réservataire) ne doit pas accepter une réduction qui aurait pour conséquence qu'elle recevrait finalement moins que sa part réservataire. Tant que la réduction à un certain niveau n'entraîne pas une telle atteinte à la part réservataire, la personne ayant la légitimation passive ne peut donc pas, contrairement à la « thèse 2 », objecter que seul le montant dépassant sa part réservataire doit être réduit. Selon l'avis défendu ici (conformément à la « thèse 1 »), la limite de réduction ne s'applique donc que dès que la réduction à un certain niveau affecte la propre part réservataire (cf. exemple 2 sous N. 13). Étant donné qu'il n'existe actuellement, pour autant que l'on sache, ni doctrine dominante ni jurisprudence établie sur cette question, il règne une insécurité juridique relativement importante à cet égard. Dans de tels cas, la personne lésée dans sa part réservataire ne devrait donc pas se fier à l'exception de réduction (cf. art. 533 CC), car il faut partir du principe que la personne légitimée à agir en justice défendra la « thèse 2 », ce qui peut avoir pour conséquence que la part réservataire ne puisse être rétablie par voie d'exception.

10 Une fois que, dans un premier temps, les limites de réduction («L») des défendeurs à la réduction (ou des personnes concernées par l'exception de réduction) ont été déterminées au niveau de réduction pertinent (cf. N. 9), il convient, dans un deuxième temps, de déterminer le total des limites de réduction («T»). Dans une troisième étape, les différentes limites de réduction (« L ») doivent ensuite être mises en rapport avec le total des limites de réduction (« T ») mentionné, ce qui donne les différents taux de réduction (« Q »). Si le montant de la réduction, c'est-à-dire le montant nécessaire pour rétablir la part réservataire du demandeur en réduction (ou de la personne qui soulève l'exception de réduction) («B»), peut être couvert au niveau de réduction concerné, ces taux de réduction («Q») doivent être multipliés par le montant de la réduction («B») dans une quatrième étape. Dans le cas contraire, c'est-à-dire si le montant de la réduction (« B ») ne peut être couvert au niveau de réduction concerné, les taux de réduction (« Q ») doivent être multipliés par le total des limites de réduction (« T »). Il en résulte le montant individuel de la réduction («H») du bénéficiaire de la subvention à un certain niveau de réduction. La formule est donc « H = (L / T) x B », où, comme mentionné, « B » peut correspondre à « T » dans certaines circonstances, c'est-à-dire si le montant de la réduction peut être couvert au niveau de réduction concerné (cf. à ce sujet les exemples 1 à 4 sous N. 12 à 15).

11 Pour les cas dans lesquels un usufruit au sens de l'art. 473 CC a été ordonné, la doctrine propose de calculer la valeur de la part réservataire à partir de la part réservataire qui existerait si le conjoint survivant avait opté pour sa part successorale (et donc pour la propriété) au lieu du legs d'usufruit correspondant. Selon l'avis défendu ici, cette proposition est sans importance dans la mesure où la part réservataire du conjoint survivant et des descendants existe indépendamment du fait que le conjoint ait opté pour le legs d'usufruit ordonné ou – conformément à un droit de choix correspondant ou en application de la doctrine des «biens aisément négociables» – pour la part successorale ou la propriété. Même si le conjoint survivant a opté pour le legs d'usufruit, la part réservataire du conjoint survivant est calculée à la date du décès sans tenir compte du legs d'usufruit. Les descendants communs doivent accepter une telle usufruit en faveur du conjoint survivant, même si la valeur de la « nue-propriété » est inférieure au montant de la part réservataire. Cela ne signifie toutefois pas que les descendants ne disposent pas, dans de telles configurations, d'une part réservataire qui peut être invoquée dans le cadre de l'art. 523 CC pour limiter la réduction.

B. Exemples de calcul

1. Réduction à la charge des personnes ayant droit à la part réservataire (art. 523 CC)

a. Donations au même niveau de réduction

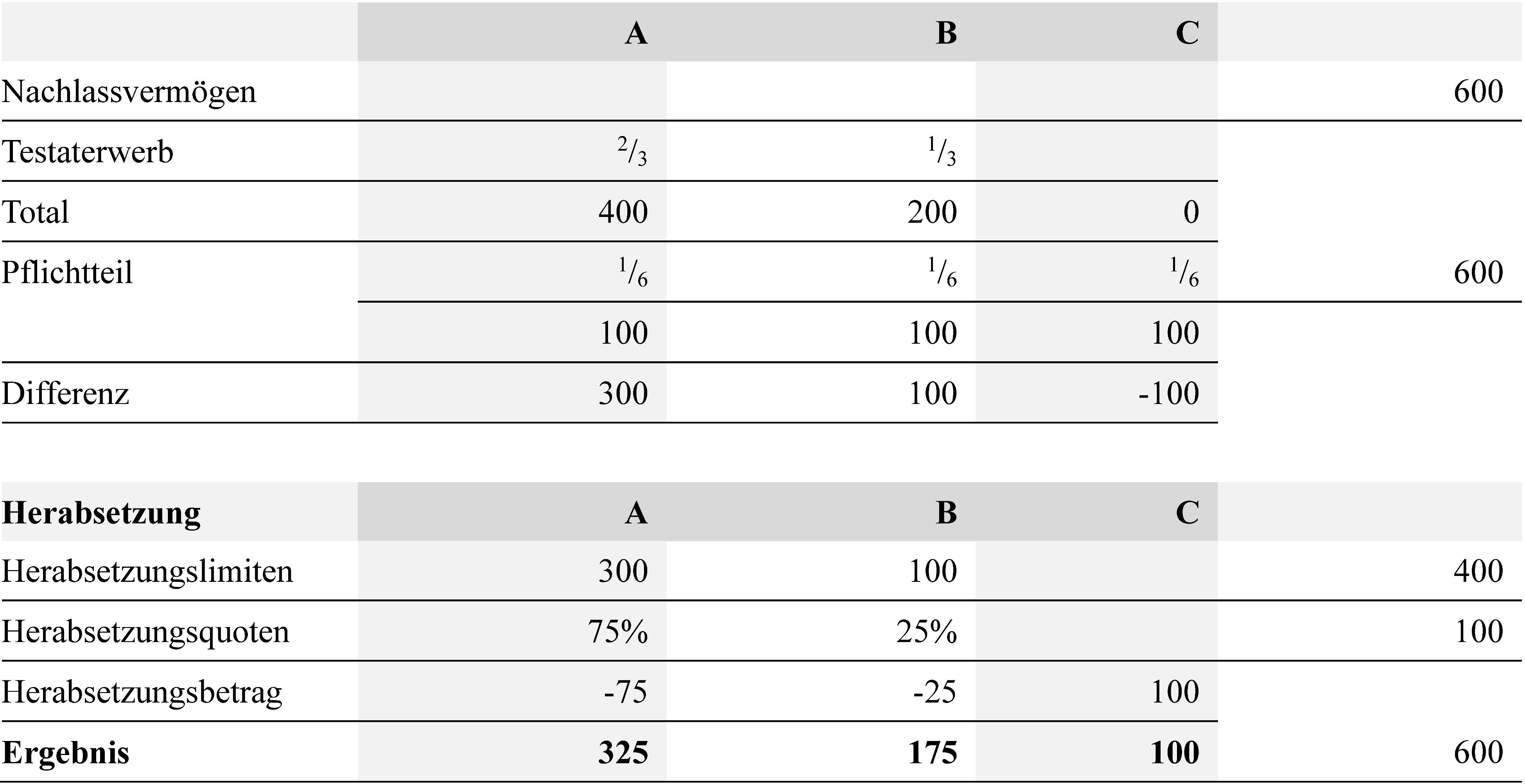

12 Exemple 1 : Le défunt « E » laisse une succession nette de 600, ses trois descendants « A », « B » et « C » ainsi qu'un testament dans lequel il désigne A comme héritier à hauteur de 2/3 et B à hauteur de 1/3. La part successorale de A s'élève à 400 (2/3 de 600), celle de B à 200 (1/3 de 600) et celle de C à 0. Les parts réservataires des descendants s'élèvent chacune à 100 (1/6 de 600). La part réservataire de C est donc lésée de 100. La limite de réduction de A est de 300 (acquisition testamentaire de 400 moins la part réservataire de 100) et celle de B de 100 (acquisition testamentaire de 200 moins la part réservataire de 100). Le total des limites de réduction s'élève à 400 (300 pour A plus 100 pour B). Le taux de réduction est de 75 % pour A (300 par rapport à 400) et de 25 % pour B (100 par rapport à 400). Au niveau de la réduction de l'acquisition testamentaire, la désignation d'A comme héritier est réduite de 75 (75 % de 100) et celle de B de 25 (25 % de 100). Au final, A reçoit 325, B 175 et C 100.

b. Donations à différents niveaux de réduction

b. Donations à différents niveaux de réduction

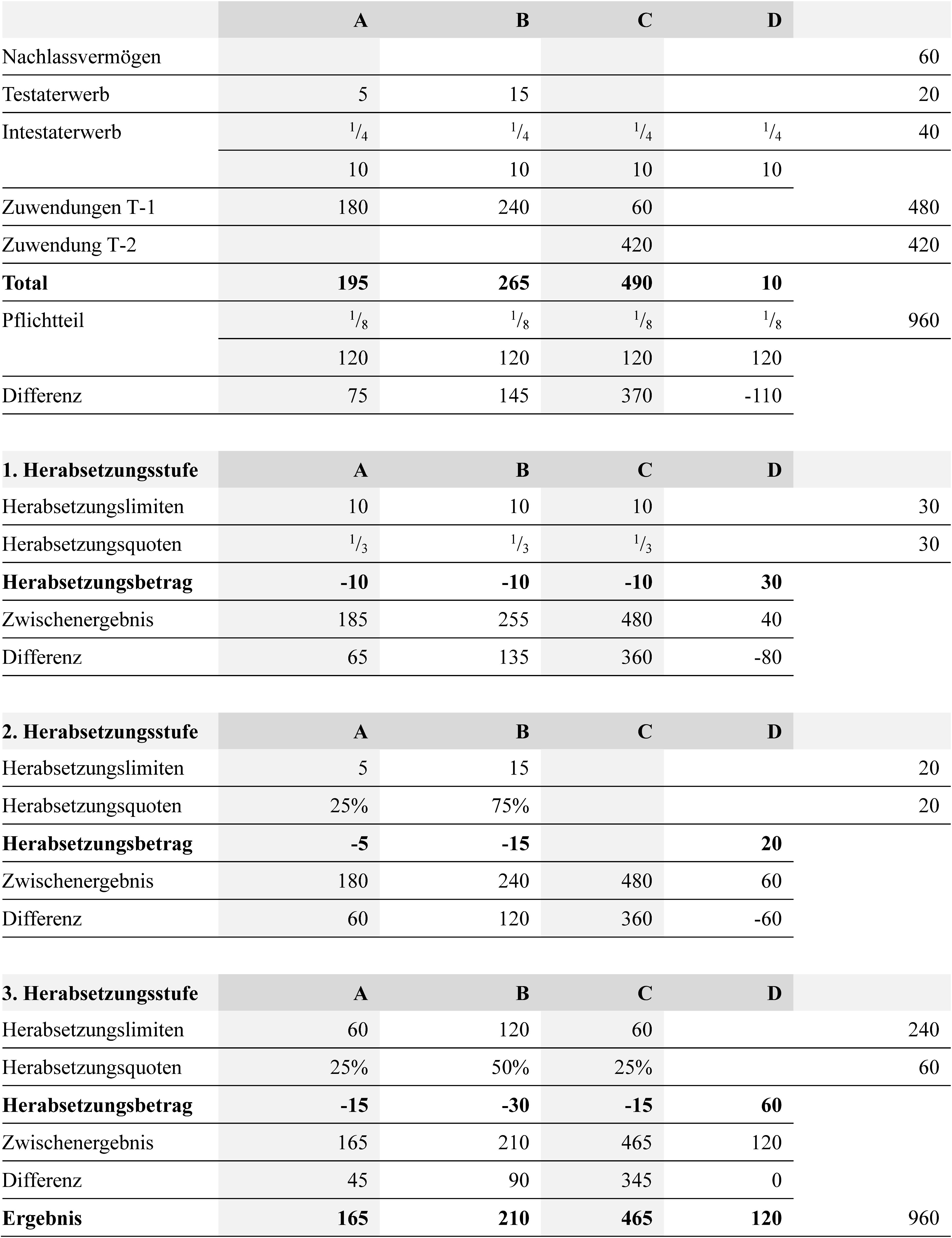

13 Exemple 2 : le défunt « E » laisse une succession nette de 60, un testament (avec des legs) et ses quatre descendants « A », « B », « C » et « D ». Deux ans avant son décès, E a fait don de 420 à C (« donation T-2 ») avec une dispense de compensation. Un an avant son décès, E a fait don de 180 à A, 240 à B et 60 à C (« donations T-1 ») simultanément et avec une dispense de compensation dans chaque cas . Le testament contient un legs de 5 à A et un legs de 15 à B. La masse à partager s'élève à 40, la masse de calcul de la part réservataire (« PTBM ») à 960, les parts héréditaires s'élèvent chacune à 10, les parts réservataires à 120 chacune (1/8 de 960). Au total (sans réduction), A recevrait donc 195, B 265, C 490 et D 10. La part réservataire de D est lésée de 110. Au niveau de la réduction de l'acquisition ab intestat (« 1er niveau de réduction »), les parts héréditaires de A, B et C sont donc réduites de 10 chacune. La part réservataire de D est donc encore lésée de 80. Au niveau de la réduction de l'acquisition testamentaire (« 2e niveau de réduction »), le legs de A est réduit de 5 et celui de B de 15. La part réservataire de D est donc encore lésée de 60. Au niveau de réduction des donations entre vifs (les plus récentes ou les plus récentes dans le temps) (« 3e niveau de réduction »), la limite de réduction est de 60 pour A, de 120 pour B et de 60 pour C ; pour A et B, la limite de réduction de l'art. 523 CC s'applique (cf. aperçu du calcul ci-dessous). Le total des limites de réduction est de 240. Le taux de réduction est de 25 % pour A et C (60 par rapport à 240) et de 50 % pour B (120 par rapport à 240). En conséquence, les donations entre vifs de A et C sont réduites de 15 (25 % de 60) et celles de B de 30 (50 % de 60). Au final, A reçoit 165, B 210, C 465 et D 120.

2. Réduction au détriment des héritiers réservataires et d'autres personnes (art. 523 en relation avec l'art. 525, al. 1, CC)

2. Réduction au détriment des héritiers réservataires et d'autres personnes (art. 523 en relation avec l'art. 525, al. 1, CC)

a. Donations au même niveau de réduction

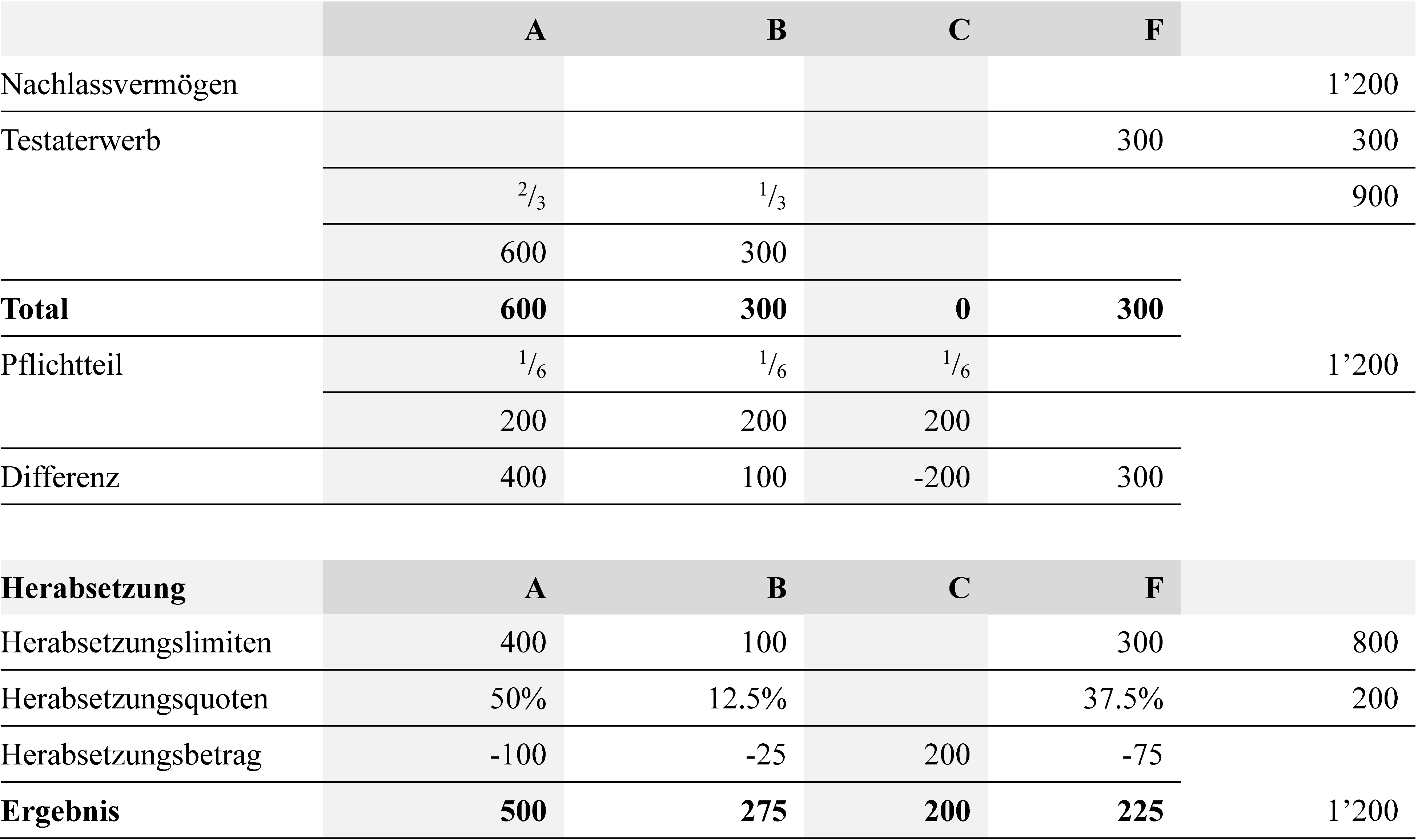

14 Exemple 3 : Le défunt « E » laisse une succession nette de 1200, ses trois descendants « A », « B » et « C » ainsi qu'un testament dans lequel il désigne d'une part A comme héritier à hauteur de 2/3 et B à hauteur de 1/3 et d'autre part, il lègue 300 à son amie « F ». La masse à partager s'élève à 900, la PTBM à 1200 et les parts réservataires des descendants à 200 chacune (1/6 de 1200). La part successorale de A s'élève à 600, celle de B à 300. La part réservataire de C est donc lésée de 200. La limite de réduction est de 400 pour A, de 100 pour B et de 300 pour F. Le total des limites de réduction s'élève à 800. Le taux de réduction est de 50 % pour A (400 par rapport à 800), de 12,5 % pour B (100 par rapport à 800) et de 37,5 % pour F (300 par rapport à 800). Au niveau de la réduction de l'acquisition du testament, la désignation d'A comme héritier est réduite de 100 (50 % de 200), celle de B de 25 (12,5 % de 200) et le legs de F de 75 (37,5 % de 200). Au final, A reçoit 500, B 275, C 200 et F 225.

b. Donations à différents niveaux de réduction

b. Donations à différents niveaux de réduction

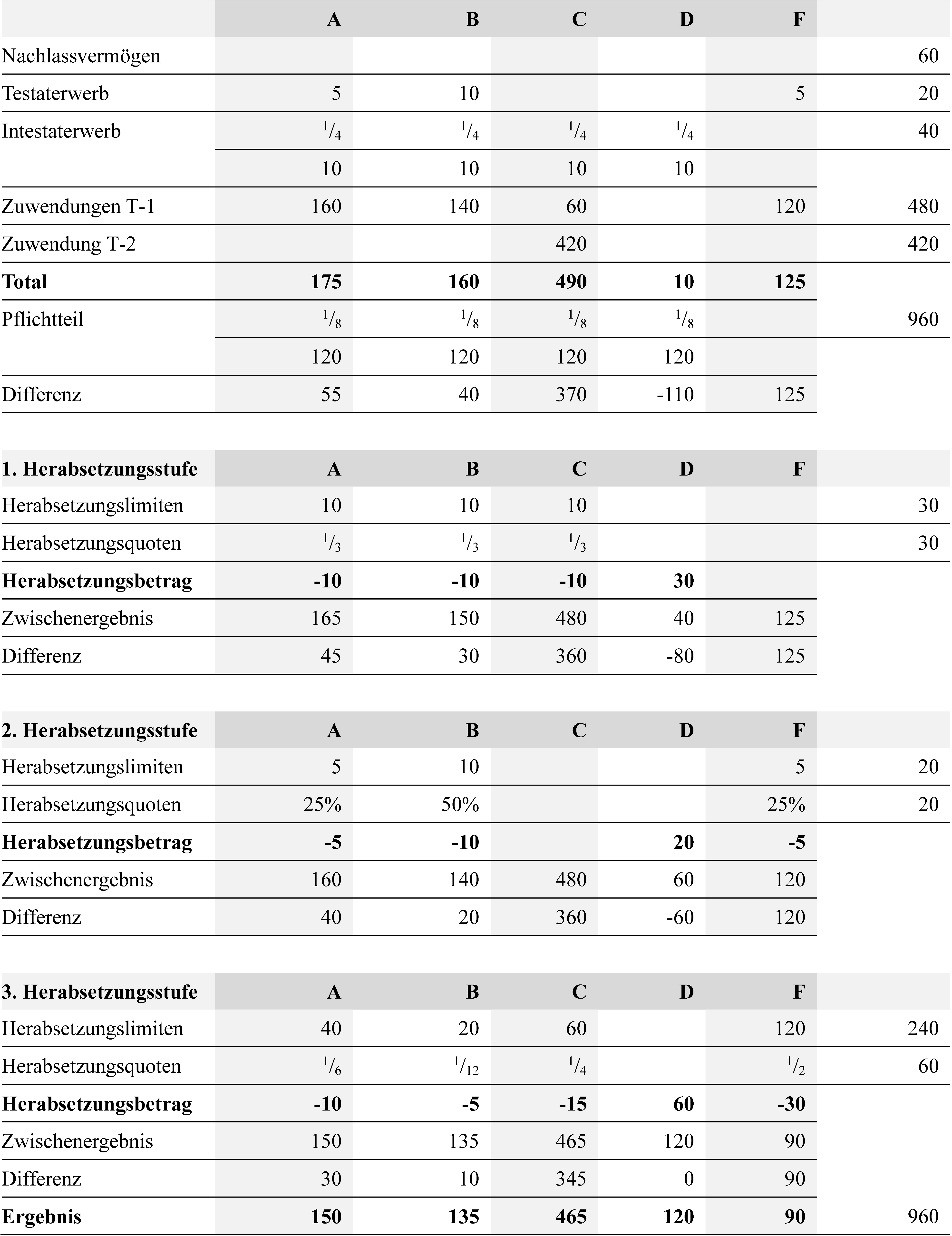

15 Exemple 4 : le défunt « E » laisse une succession nette de 60, un testament (avec des legs), ses quatre descendants « A », « B », « C » et « D » ainsi que son amie « F ». Deux ans avant son décès, E a fait don de 420 à C (« donation T-2 »), là encore avec une dispense de compensation. Un an avant son décès, E a fait don, simultanément et avec une dispense de compensation, de 160 à A, 140 à B, 60 à C et 120 à F (« donations T-1 »). Le testament prévoit un legs de 5 à A, un legs de 10 à B et un legs de 5 à F. La masse à partager s'élève à 40, la masse de calcul de la part réservataire (« PTBM ») à 960, les parts héréditaires s'élèvent chacune à 10, les parts réservataires à 120 chacune (1/8 de 960). Au total (sans réduction), A recevrait donc 175, B 160, C 490, D 10 et F 125. La part réservataire de D est lésée de 110. Au niveau de la réduction de l'acquisition ab intestat, les parts héréditaires de A, B et C sont réduites de 10 chacune. La part réservataire de D est donc encore lésée de 80. Au niveau de la réduction de l'acquisition testamentaire, le legs de A est réduit de 5, celui de B de 10 et celui de F de 5. La part réservataire de D est donc encore lésée de 60. Au niveau de la réduction de la donation (la plus récente ou la dernière dans le temps) faite du vivant du défunt, la limite de réduction est de 40 pour A, de 20 pour B, de 60 pour C et de 120 pour F. Le total des limites de réduction est de 240. Le taux de réduction est de 1/6 (40 par rapport à 240) pour A, de 1/12 (20 par rapport à 240) pour B, de 25 % (60 par rapport à 240) pour C et de 50 % (120 par rapport à 240) pour F. En conséquence, les donations à vie de A sont réduites de 10 (1/6 de 60), celles de B de 5 (1/12 de 60), celles de C de 15 (25 % de 60) et celles de F de 30 (50 % de 60). Au final, A reçoit 150, B 135, C 465, D 120 et F 90.

Bibliographie

Baumann Lorenz, Vergleichsvereinbarungen und ihre Risiken bei der Erbschaftssteuer, BGer 2C_550/2019, successio 2 (2022), S. 146-153 (zit. Baumann).

Eggel Martin/Gerster Nathalie, Revision des Erbrechts – Behandlung der Säule 3a und Änderungen im Herabsetzungsrecht, in: Wolf Stephan (Hrsg.), Das neue Erbrecht – insbesondere Rechtsgeschäftsplanung, Fragen aus der notariellen Praxis und internationales Erbrecht, Schriften INR, Band 27, Bern 2022 (zit. Eggel/Gerster).

Eitel Paul/Bieri Marjolein, Die Durchführung der Herabsetzung bei Schenkungen, Lebensversicherungen und Trusts, successio 4 (2015), S. 288-303 (zit. Eitel/Bieri).

Eitel Paul, Zur Durchführung der Herabsetzung bei ehevertraglichen Totalvorschlagszuweisungen und Erwerbungen gemäss der gesetzlichen Erbfolge im neuen Erbrecht, in: Verband Solothurnischer Notare (Hrsg.), 100 Jahre Festschrift, Solothurn 2022, S. 97-118 (zit. Eitel).

Escher Arnold, Zürcher Kommentar - Kommentar zum Schweizerischen Zivilgesetzbuch, Erbrecht (Art. 457-536 ZGB), Band III 1/2, 3. Aufl., Zürich 1959 (zit. ZK-Escher).

Fankhauser Roland, Kommentierung zu Art. 523 ZGB, in: Ruth Arnet/Breitschmid Peter/Jungo Alexandra (Hrsg.), Handkommentar zum Schweizer Privatrecht, Band 2, 4. Aufl., Zürich 2023 (zit. CHK-Fankhauser, Art. 523 ZGB).

Henninger Julia, Die Pflichtteilsproblematik bei der Unternehmensnachfolge, Zürich/Basel/Genf 2019 (zit. Henninger).

Hrubesch-Millauer Stephanie, Kommentierung zu Art. 523 ZGB, in: Abt Daniel/Weibel Thomas (Hrsg.), Praxiskommentar Erbrecht, 5. Aufl., Basel 2023 (zit. Hrubesch-Millauer, PraKomm, Art. 523 ZGB).

Hrubesch-Millauer Stephanie, Kommentierung zu Art. 525 ZGB, in: Abt Daniel/Weibel Thomas (Hrsg.), Praxiskommentar Erbrecht, 5. Aufl., Basel 2023 (zit. Hrubesch-Millauer, PraKomm, Art. 525 ZGB).

Hrubesch-Millauer Stephanie, Kommentierung zu Art. 532 ZGB, in: Abt Daniel/Weibel Thomas (Hrsg.), Praxiskommentar Erbrecht, 5. Aufl., Basel 2023 (zit. Hrubesch-Millauer, PraKomm, Art. 532 ZGB).

Kuster Mathias, Anhang Checkliste, Systematische Übersicht über materielle und formelle Verfügungen von Todes wegen, in: Abt Daniel/Weibel Thomas (Hrsg.), Praxiskommentar Erbrecht, 5. Aufl., Basel 2023 (zit. Kuster, PraKomm, Checkliste).

Jungo Alexandra, Die ehevertraglich begünstigte Ehegattin zwischen Pflichtteilsansprüchen gemeinsamer und nichtgemeinsamer Kinder, in: Jörg Schmid/Regina Aebi-Müller/Peter Breitschmid/Barbara Graham-Siegenthaler/Alexandra Jungo (Hrsg.), Spuren im Erbrecht, Festschrift für Paul Eitel, Zürich/Genf 2022, S. 371-390 (zit. Jungo, Ehegattin).

Jungo Alexandra, Pflichtteile bei voller Vorschlagszuweisung – die Klärung durch die Erbrechtsrevision, in: Peter Breitschmid/Paul Eitel/Alexandra Jungo (Hrsg.), Der letzte Wille, seine Vollstreckung und seine Vollstrecker, Festschrift für Hans Rainer Künzle, successio-Schriften Nr. 4, Zürich/Basel/Genf 2021, S. 193-217 (zit. Jungo, Pflichtteile).

Jungo Alexandra, Tafeln und Fälle zum Erbrecht, 4. Aufl., Zürich/Basel/Genf 2017 (zit. Jungo, Tafeln).

Möri Nathalie, Durchführung der Herabsetzung nach Art. 532 ZGB, insbesondere bei gewöhnlichen Schenkungen, Schenkungsversprechen und frei widerruflichen Schenkungen, AJP 6 (2016), S. 803-814 (zit. Möri).

Piatti Giorgio, Kommentierung zu Art. 523 ZGB, in: Geiser Thomas/Wolf Stephan (Hrsg.), Basler Kommentar, Zivilgesetzbuch II, 7. Aufl., Basel 2023 (zit. BSK-Piatti, Art. 523 ZGB).

Piatti Giorgio, Kommentierung zu Art. 532 ZGB, in: Geiser Thomas/Wolf Stephan (Hrsg.), Basler Kommentar, Zivilgesetzbuch II, 7. Aufl., Basel 2023 (zit. BSK-Piatti, Art. 532 ZGB).

Wolf Stephan/Genna Gian Sandro, Schweizerisches Privatrecht, Erbrecht, Band IV/1, Basel 2012 (zit. Wolf/Genna).

Zeiter Alexandra, Die Herabsetzung des Intestaterwerbs, in: Jörg Schmid/Regina Aebi-Müller/Peter Breitschmid/Barbara Graham-Siegenthaler/Alexandra Jungo (Hrsg.), Spuren im Erbrecht, Festschrift für Paul Eitel, Zürich/Genf 2022, S. 655-675 (zit. Zeiter).

Matériaux

Botschaft des Bundesrates an die Bundesversammlung zu einem Gesetzesentwurf enthaltend das Schweizerische Zivilgesetzbuch vom 28.5.1904, BBl 1904 IV 1 ff., abrufbar unter https://www.fedlex.admin.ch/eli/fga/1904/4_1_1_/de, besucht am 5.5.2025 (zit. Botschaft 1904).

Botschaft zur Änderung des Schweizerischen Zivilgesetzbuches (Erbrecht) vom 29.8.2018, BBl 2018 5813 ff., abrufbar unter https://www.fedlex.admin.ch/eli/fga/2018/2131/de, besucht am 5.5.2025 (zit. Botschaft 2018).